Aplicamos la IA correctiva (Chan, 2022) a un modelo de trading que aprovecha la estacionalidad intradía de los rendimientos de divisas. Breedon y Ranaldo (2012) observaron que las monedas extranjeras se deprecian frente al dólar estadounidense durante sus horas de trabajo locales y se aprecian durante las horas de trabajo locales del dólar estadounidense. Primero probadamos los resultados de Breedon y Ranaldo en datos recientes del EURUSD de septiembre de 2021 a enero de 2023 y luego aplicamos la IA correctiva a esta estrategia de trading para lograr un aumento significativo en el rendimiento.

Breedon y Ranaldo (2012) describieron una estrategia de trading que vendió en corto el EURUSD durante las horas de trabajo europeas (de 3 a. m. ET a 9 a. m. ET, donde ET denota la hora local en Nueva York, que tiene en cuenta el horario de verano) y compró EURUSD durante las horas de trabajo de EE. UU. (11 a. m. ET a 3 p. m. ET). La razón es que la compra institucional a gran escala del dólar estadounidense se lleva a cabo durante las horas de trabajo europeas para pagar las facturas globales y lo contrario ocurre durante las horas de trabajo de los Estados Unidos. De hecho, este efecto también se llama «efecto de factura».

Hay alguna evidencia de apoyo para los patrones de tiempo del día en varias medidas del mercado de divisas, como la volatilidad (ver Baille y Bollerslev (1991), o Andersen y Bollerslev (1998)), la rotación (véase Hartman (1999), o Ito y Hashimoto(2006)), y el retorno (véaseCornett(1995), o Ranaldo (2009)). Esencialmente, las monedas locales se deprecian durante sus horas de trabajo locales para cada una de estas medidas y se aprecian durante las horas de trabajo de los Estados Unidos.

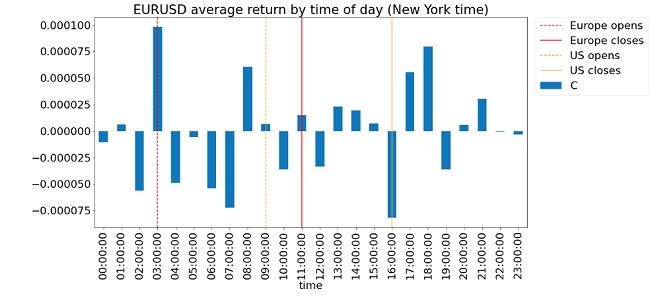

La figura 1 a continuación describe el rendimiento promedio por hora de cada hora del día durante un período que comienza desde el 01-10-2019 a las 17:00 ET hasta el 01/09/2021 16:00 ET. Revela el patrón de rendimientos en EURUSD. El patrón de retorno en las «horas de trabajo» descritas anteriormente se reconcilia con la hipótesis de un «efecto de factura» prevalente en general. Los rendimientos bajan durante el trabajo en Europa y suben durante las horas de trabajo en EE. UU.

Como esta estrategia se publicó en 2012, ofrece tiempo suficiente para verdaderas pruebas fuera de la muestra. Recopilamos datos de barras de 1 minuto de EURUSD de Electronic Broking Services (EBS) y realizamos una prueba posterior durante el período fuera de la muestra de octubre de 2021 a enero de 2023. El ratio Sharpe de la estrategia en este período es de 0,88, con rendimientos anuales promedio del 3,5 % y una reducción máxima del -3,5 %. El alfa de la estrategia aparentemente perduró. (A los efectos de este artículo, no se incluyen costos de transacción en la prueba posterior porque nuestro único objetivo es comparar el rendimiento con y sin IA correctiva, no para determinar si esta estrategia comercial es viable en la producción en vivo).

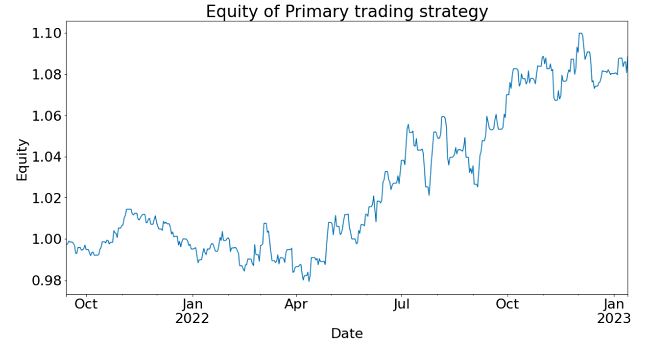

La figura 2 a continuación muestra la curva de capital («crecimiento de 1 dólar») de la estrategia durante el período fuera de la muestra antes mencionado. Los rendimientos acumulados durante este período están justo por debajo del 8 %. Llamamos a esto la estrategia «primaria», por razones que se aclararán a continuación.

¿Qué es la IA correctiva?

Supongamos que tenemos un modelo de trading (como la estrategia de trading primaria descrita anteriormente) para establecer el lado de la apuesta (largo o corto). Solo tenemos que aprender el tamaño de esa apuesta, que incluye la posibilidad de no apostar en absoluto (tamaños cero). Esta es una situación a la que se enfrentan los profesionales regularmente. Se puede entrenar un algoritmo de aprendizaje automático (ML) para determinarlo. Para enfatizar, no queremos que el algoritmo de Machine Learning (ML) aprenda o prediga el lado, solo para decirnos cuál es el tamaño apropiado.

Llamamos a este problema metaetiquetado (Lopez de Prado, 2018) o AI correctiva (Chan, 2022) porque queremos construir un modelo secundario de aprendizaje automático que aprenda a usar un modelo de comercio primario.

Entrenamos un algoritmo de ML para calcular la «probabilidad de beneficio» (PoP) para la siguiente barra en minutos. Si el PoP es mayor que 0,5, estableceremos el tamaño de la apuesta en 1; de lo contrario, lo estableceremos en 0. En otras palabras, adoptamos la función de paso como la función de tamaño de la apuesta que toma PoP como entrada y da el tamaño de la apuesta como salida, con el umbral establecido en 0,5. Esta función de tamaño de apuestas decide si tomar la apuesta o pasar, una predicción puramente binaria.

El período de entrenamiento fue del 01/01/2019 al 30 de septiembre de 2021, mientras que el período de prueba fuera de la muestra fue del 01/10/2021 al 15 de enero de 2023, en consonancia con el período fuera de la muestra que informamos para la estrategia comercial de la Primaria. El modelo utilizado para entrenar el algoritmo de ML se realizó utilizando la API de IA correctiva (CAI) predictnow.ai, con más de cien características de entrada prediseñadas (predictors). El algoritmo de aprendizaje subyacente es un árbol de decisiones que aumenta el gradiente.

Después de aplicar la IA correctiva, el ratio Sharpe de la estrategia en este período es de 1,29 (un aumento de 0,41), con rendimientos anuales promedio del 4,1 % (un aumento del 0,6 %) y una reducción máxima del -1,9 % (una disminución del 1,6 %). El alfa de la estrategia ha mejorado significativamente.

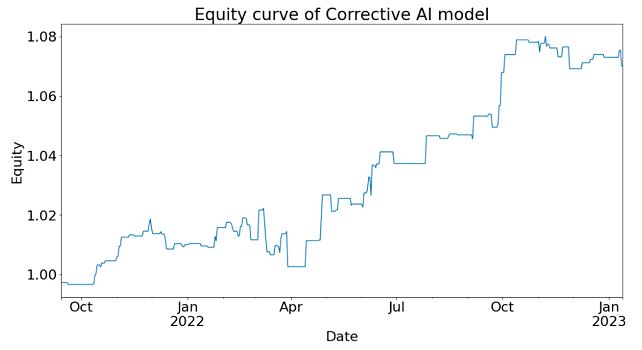

La curva de rentabilidad de la señal del modelo secundario filtrado por la IA correctiva se puede ver en la siguiente figura.

Las características utilizadas para entrenar el modelo de IA correctiva incluyen indicadores técnicos generados a partir de los mercados de índices, acciones, futuros y opciones. Muchas de estas características se crearon utilizando los datos de futuros y acciones de alta frecuencia de Algoseek. Se pueden encontrar más estudios sobre estas características en (Nautiyal & Chan, 2021).

Conclusión:

Al aplicar la IA correctiva a la estrategia primaria en función del momento del día, pudimos mejorar el ratio Sharpe y reducir el drawdown durante el período de prueba posterior fuera de la muestra. Esto se alinea con los análisis hechos en la literatura sobre el metaetiquetado de nuestras estrategias principales. Las capacidades de filtrado de señales del modelo de IA correctiva mejoran el rendimiento en escenarios específicos.

Reconocimientos

Estamos agradecidos a Chris Bartlett de Algoseek, quien proporcionó generosamente gran parte de los datos de alta frecuencia para nuestra ingeniería de características en nuestro sistema de IA correctiva. También damos las gracias a Pavan Dutt por su ayuda con la ingeniería de características y a Jai Sukumar por ayudarnos a usar la API CAI de Predictnow.ai. Por último, expresamos nuestro agradecimiento a Erik MacDonald y Jessica Watson por sus contribuciones a la explicación de esta tecnología a los clientes de Predictnow.ai

Referencias

Breedon, F., & Ranaldo, A. (2012, April 3). Intraday Patterns in FX Returns and Order Flow. https://ssrn.com/abstract=2099321

Chan, E. (2022, June 9). What is Corrective AI? PredictNow.ai. Retrieved February 23, 2023, from https://predictnow.ai/what-is-corrective-ai/

Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

Nautiyal, A., & Chan, E. (2021). New Additions to the PredictNow.ai Factor Zoo. PredictNow.ai. Retrieved February 28, 2023, from https://predictnow.ai/new-additions-to-the-predictnow-ai-factor-zoo/