Day Trading vs. Swing Trading: ¿Qué estrategia encaja contigo? por The Trader Chick

Marina «The Trader Chick» ayuda a las personas a hacer trading intradía. Ella simplifica el proceso al desglosar por completo patrones de trading con alta probabilidad. Está a cargo de una de las escuelas de trading con más seguidores en los Estados Unidos.

Marina / thetraderchick.com

Los estilos de trading son tan variados como las personas que los practican. Algunos traders prosperan con la velocidad y la acción constante, mientras que otros prefieren un enfoque más lento y reflexivo. El day trading y el swing trading son dos de las estrategias más comunes, y ambas pueden ser rentables. La clave no es decidir cuál es “mejor”, sino cuál encaja con tu personalidad, tu agenda y tus objetivos.

Para quienes empiezan, el primer paso es construir una base sólida. Un bróker regulado y una plataforma fiable son esenciales. Si exploras opciones, este directorio es un buen punto de partida. Una vez tengas tu plataforma, podrás centrarte en el estilo que mejor se adapta a ti.

El day trading exige monitorear gráficos en tiempo real y ejecutar múltiples operaciones en una misma sesión.

Qué es el day trading

El day trading se basa en la velocidad y la precisión. El objetivo es abrir y cerrar operaciones dentro del mismo día para evitar el riesgo nocturno derivado de noticias o gaps de mercado.

Rasgos fundamentales del day trading:

Marcos temporales muy cortos: operaciones de minutos o segundos.

Alta frecuencia: numerosas operaciones en una sesión.

Disciplina estricta: stops predefinidos y reglas inamovibles.

Los day traders disfrutan del movimiento constante del mercado. Requiere enfoque, rapidez mental y aceptar pérdidas como parte del proceso. Es emocionante, pero también muy demandante, motivo por el cual muchos lo ejercen como dedicación a tiempo completo.

Qué es el swing trading

El swing trading es un enfoque más lento y estructurado. Las posiciones suelen mantenerse varios días o incluso semanas, buscando capturar movimientos amplios.

Rasgos fundamentales del swing trading:

Marcos temporales medios.

Menor frecuencia operativa: menos operaciones, mayor calidad.

Análisis mixto: técnico para entradas y fundamentales para contexto.

Gran flexibilidad: compatible con trabajo u obligaciones.

Este estilo recompensa la paciencia. Las operaciones necesitan tiempo para desarrollarse. El ritmo es menos intenso, pero mantener posiciones de noche implica riesgo ante noticias o gaps.

Comparación entre ambas estrategias

Ambas estrategias son válidas, pero se adaptan a perfiles distintos. La elección depende del tiempo disponible, del nivel de riesgo tolerado y del estilo personal.

Riesgo y recompensa

El day trading puede generar ganancias rápidas, pero también pérdidas igual de rápidas. La exposición frecuente aumenta el riesgo total.

En swing trading, la exposición nocturna añade riesgo adicional, aunque las ganancias pueden ser mayores si una tendencia se desarrolla a favor.

Compromiso de tiempo

El day trading exige varias horas frente a la pantalla, lo cual lo hace difícil de compaginar con otros trabajos.

El swing trading permite revisar gráficos una o dos veces al día, siendo más flexible para quienes tienen agendas ocupadas.

Exigencia emocional

El day trading exige autocontrol inmediato. Varias pérdidas consecutivas pueden generar frustración o impulsividad.

El swing trading exige paciencia. Las posiciones pueden retroceder antes de avanzar. Ambos estilos exigen control emocional, pero de manera diferente.

Requisitos de capital

El day trading exige normalmente cuentas más grandes: más operaciones, costes y márgenes.

El swing trading permite operar con menos capital, pero los gaps nocturnos pueden generar pérdidas mayores a las esperadas.

Información adicional

Las condiciones del mercado también influyen. Alta volatilidad favorece el day trading; tendencias claras favorecen el swing trading. Probar ambos estilos en demo puede ayudarte a descubrir cuál se adapta mejor a ti.

Imagen de un portátil con gráficos: los swing traders analizan datos durante días o semanas.

Qué tipo de trader eres

Pregúntate:

¿Prefieres acción rápida o un ritmo pausado?

¿Puedes dedicar horas cada día o necesitas flexibilidad?

¿Eres mejor tomando decisiones rápidas o manteniendo la calma?

¿El estrés te impulsa o te desgasta?

Quien disfruta la adrenalina y la velocidad suele prosperar en day trading.

Quien busca equilibrio y distancia con la pantalla suele encajar mejor en swing trading.

Consejos para tener éxito con cualquier estrategia

Hay prácticas que mejoran el rendimiento en ambos estilos. La preparación sólida es clave.

Conocimiento firme de gráficos, patrones y factores macro.

Planificación clara antes de cada operación.

Registro de operaciones para detectar fallos y progresos.

Gestión del riesgo limitando la exposición por trade.

Adaptabilidad: los mercados cambian, tú también debes hacerlo.

Conclusión

El day trading y el swing trading son dos caminos hacia el mismo objetivo. Ninguno es superior por definición. Lo importante es elegir el estilo que encaje con tu vida y tu tolerancia al riesgo.

Si buscas velocidad y energía, el day trading puede encajarte.

Si prefieres tiempo, equilibrio y paciencia, el swing trading puede ser lo tuyo.

La clave: conócete a ti mismo y elige la estrategia que apoye tu camino.

Ventajas sistemáticas en los mercados para predecir eventos por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Los mercados de predicción son plataformas financieras donde los participantes negocian contratos vinculados a eventos futuros, y cuyos precios reflejan probabilidades colectivas. Aunque estos mercados suelen agregar información con eficiencia, también presentan ineficiencias sistemáticas que generan oportunidades de trading. Entre las estrategias más destacadas están el arbitraje entre mercados e intra-mercado, aprovechando diferencias de precio entre plataformas o errores de valoración dentro de un mismo mercado. Los sesgos conductuales, como el longshot bias, llevan a los traders a sobrevalorar a los “no favoritos” y subestimar a los favoritos, mientras que algunos operadores manipulan las cuotas para confundir a los participantes inexpertos. Este artículo revisa las ventajas sistemáticas más comunes en los mercados de predicción, muestra su aplicación práctica y destaca su potencial de rentabilidad.

Introducción

Los mercados de predicción son plataformas financieras donde se negocian contratos vinculados a eventos futuros. Por ejemplo: “¿Mantendrán los demócratas el Senado tras las elecciones de mitad de mandato de 2026?”. Cada contrato suele tener dos lados, Yes y No, y paga 1 USD si el evento ocurre o 0 USD si no ocurre. El precio del contrato Yes —por ejemplo, 0,63 USD— se interpreta como una probabilidad colectiva (63%) asignada por los traders.

Estos mercados funcionan de manera similar a las opciones binarias, pero en lugar de basarse en ganancias empresariales o datos macroeconómicos, reflejan expectativas públicas e información privada sobre eventos políticos, sociales o culturales. Dado que cada trader tiene un incentivo económico para acertar, los mercados de predicción tienden a agregar información con notable eficiencia, superando en ocasiones a encuestas o análisis expertos.

El interés en estos mercados ha crecido de forma constante, especialmente en ciclos electorales. Tras la reciente carrera presidencial de EE. UU., plataformas como Polymarket, Kalshi o proyectos anteriores como PredictIt alcanzaron máximos históricos de participación y liquidez. Con las elecciones al Senado de EE. UU. de 2026 acercándose, se espera que la actividad aumente aún más.

El mecanismo subyacente es sencillo: los mercados transforman creencias colectivas en precios. Un spread estrecho indica confianza elevada; uno amplio señala incertidumbre o baja liquidez. Aunque los costes y la regulación aún limitan la participación minorista, la creciente visibilidad de estas plataformas sugiere que están consolidándose como una alternativa legítima para obtener probabilidades en tiempo real.

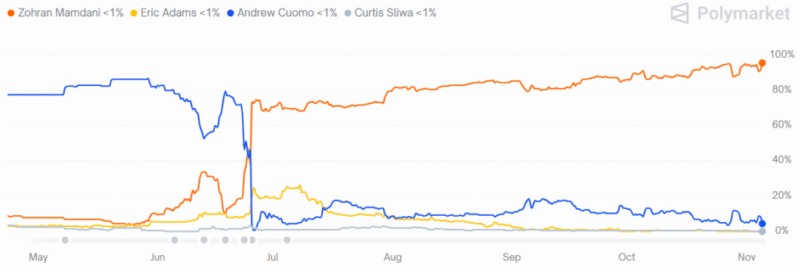

Ilustremos este principio con un ejemplo simple. Consideremos la elección del alcalde de Nueva York y las probabilidades asignadas a cuatro candidatos: Zohran Mamdani, Eric Adams, Andrew Cuomo y Curtis Sliwa, entre mayo y noviembre de 2025. Cada candidato tenía su propio token o contrato, por ejemplo: “Zohran Mamdani gana la elección de alcalde de NYC 2025”.

Figura 1: Gráfico que muestra la evolución en Polymarket de las probabilidades asignadas a varios candidatos a la alcaldía de Nueva York entre mayo y noviembre de 2025.

Como puede observarse, las probabilidades de Mamdani comenzaron por debajo del 5%, luego subieron con fuerza en junio y se estabilizaron por encima del 80% desde julio. A finales de octubre, su probabilidad rozaba el 100%. Andrew Cuomo tuvo la trayectoria opuesta: lideraba al inicio, pero su probabilidad cayó drásticamente en junio y nunca volvió a superar el 20%.

Esto tiene implicaciones directas para los traders. Como se mencionó, los precios de los contratos van de 0 a 1 USD, interpretándose como probabilidades. Los traders compran y venden basándose en información nueva, lo que hace que los precios varíen en tiempo real, como muestra la Figura 1.

Una vez que se conocen los resultados oficiales, el mercado liquida. Puesto que Mamdani ganó, su contrato pagó 1 USD. Así, si alguien compró 10 unidades cuando su precio era 0,30 USD, invirtiendo 3 USD en total, recibiría 10 USD al final, logrando 7 USD de beneficio. Si hubiera perdido, la inversión se habría perdido por completo.

Al igual que otros instrumentos, los mercados de predicción pueden analizarse y operarse de forma estratégica para mejorar la rentabilidad. Este artículo presenta los edges sistemáticos más comunes, explica sus principios y muestra sus aplicaciones prácticas.

Systematic edges

El objetivo de este trabajo es presentar varios enfoques de trading utilizados en los mercados de predicción para desarrollar estrategias más eficaces y rentables. Para ello, revisamos diversos estudios sobre esta materia y los resumimos en un solo documento. En las siguientes secciones introducimos los patrones más conocidos.

Arbitraje

Buscar oportunidades de arbitraje es una estrategia clásica, no solo en mercados de predicción, sino también en acciones, futuros u otros mercados desarrollados. Sin embargo, en estos últimos el arbitraje es más difícil debido a su madurez, mientras que los mercados de predicción son relativamente recientes y presentan más ineficiencias. El arbitraje puede dividirse en inter-exchange (entre plataformas) e intra-exchange (dentro de una misma plataforma).

Inter-exchange arbitrage

Ocurre cuando el mismo evento tiene precios diferentes en varias plataformas. La idea es comprar donde el precio es más bajo y vender donde es más alto. La diferencia entre precios se denomina inter-exchange spread y suele durar pocos segundos.

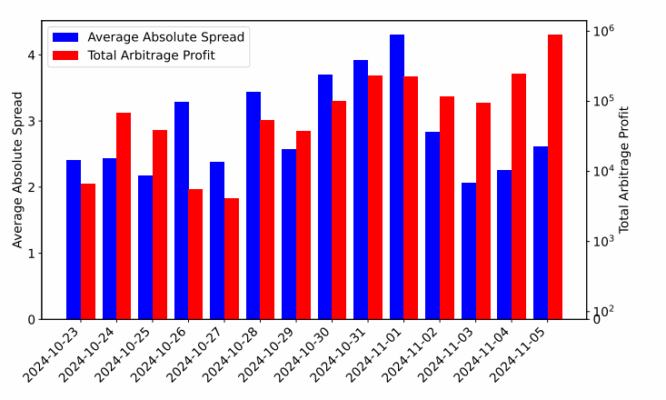

Un estudio reciente, Price Discovery and Trading in Prediction Markets, analiza este fenómeno comparando precios en Polymarket, Kalshi y PredictIt. Cuando la suma de probabilidades en plataformas distintas es menor que 1 menos los costes de transacción, surge una oportunidad de arbitraje.

Figura 2: Discrepancia entre precios de Kalshi y Polymarket y beneficio potencial de arbitraje entre octubre de 2024 y noviembre de 2024.

El estudio muestra que Polymarket suele “liderar” a Kalshi gracias a su mayor liquidez, especialmente en las horas previas al cierre. Sin embargo, estas oportunidades duran segundos y los costes pueden reducir fuertemente la rentabilidad.

El estudio Unravelling the Probabilistic Forest (2025) también investiga discrepancias dentro de Polymarket en mercados dependientes, aunque no es un caso clásico de inter-exchange.

Intra-exchange arbitrage

En este caso, las oportunidades surgen por errores de precio dentro de un mismo mercado. Dado que los contratos representan probabilidades, la suma de todos ellos debería ser 1. Cuando no lo es:

• Si la suma es menor que 1 → aparece un buy-all arbitrage (comprar todos los contratos por menos de 1 USD y recibir 1 USD seguro).

• Si la suma es mayor que 1 → aparece un sell-all arbitrage (vender todos por más de 1 USD y pagar solo 1 USD al ganador).

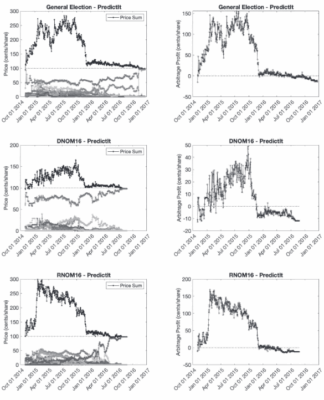

Un ejemplo clásico aparece en el estudio Arbitrage in Political Prediction Markets (2020), que muestra errores significativos en PredictIt e IEM durante las elecciones de 2016. En algunos casos las oportunidades eran de hasta 0,55 USD por contrato, es decir, 55% de rendimiento.

Figura 3: Precios y beneficios de arbitraje en PredictIt entre 2014 y 2016.

Aunque PredictIt corrigió parte de los errores en 2015, siguieron existiendo oportunidades relevantes, mientras que en IEM fueron mucho menores.

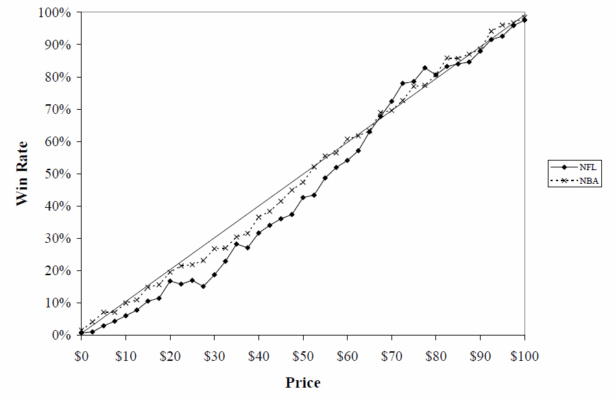

Longshot bias

Otro edge sistemático frecuente es el longshot bias, un sesgo conductual por el cual los traders sobrepagan por los no favoritos, atraídos por la posibilidad de un gran retorno pese a su baja probabilidad real. En consecuencia, los favoritos suelen quedar infravalorados.

Un estudio de 2017, Biases in the Football Betting Market, analizó más de 12.000 partidos:

• Ganancia media apostando a favoritos: –3,64%

• Ganancia media apostando a “outsiders”: –26,08%

Es decir, los outsiders están mucho más sobrevalorados.

Los operadores también pueden manipular cuotas. The Favorite-Longshot Midas (2020) demuestra cómo algunos bookmakers inflan deliberadamente las cuotas de los no favoritos para atraer a traders ingenuos y reducir su exposición a pagos elevados.

Otro estudio relevante es Price Biases in a Prediction Market: NFL Contracts on Tradesports (2007).

Figura 4: Representación empírica del longshot bias en mercados NFL.

Este patrón también aparece en acciones y ETFs como el efecto lotería: minoristas sobrecompran activos “baratos y con potencial explosivo” y falta capital profesional en los favoritos consistentes.

Otros

Existen otros enfoques rentables fuera de las categorías anteriores. El estudio Predictive Power of Information Market Prices (2011) desarrolla una estrategia simple basada en observar el proceso de negociación.

Para traders sin experiencia, la aplicación BetAI ofrece análisis de datos automatizados para estimar probabilidades. Esto se describe en BetAI: a Web3-Native Platform for Prediction Markets.

Los mercados de predicción no son tan populares como las acciones, por lo que la disponibilidad de estudios aún es limitada. Aun así, nuestro equipo continuará proporcionando actualizaciones en este ámbito.

Conclusion

Los mercados de predicción ofrecen oportunidades únicas para traders informados capaces de explotar edges sistemáticos como el arbitraje inter- e intra-mercado o sesgos conductuales como el longshot bias. Aunque agregan información con eficiencia, existen ineficiencias temporales que permiten estrategias rentables. Frente a mercados más desarrollados como acciones o ETFs, los mercados de predicción siguen siendo un nicho, pero continúan revelando información valiosa sobre expectativas colectivas respecto al futuro. Nuestro equipo seguirá actualizando este campo y ofreciendo orientación conforme avance la investigación.

Autor: Sona Beluska, Junior Quant Analyst, Quantpedia

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

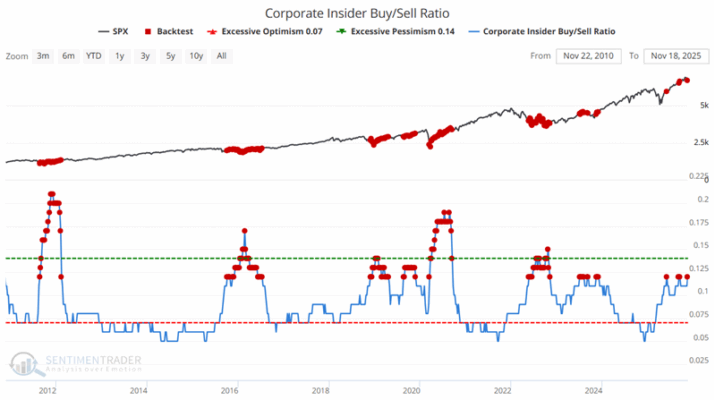

La actividad de compra de los insiders insider está aumentando con fuerza en varios de los grupos más relevantes del mercado, y este tipo de sincronía rara vez pasa desapercibida para los traders profesionales.

En el S&P 500, los niveles actuales de compras internas han coincidido históricamente con retornos sólidos en los siguientes 1 a 3 meses. No son señales perfectas, pero sí han marcado zonas donde la presión compradora institucional comenzaba a tomar el control.

El Nasdaq 100 muestra un patrón similar: cuando los ejecutivos de las grandes tecnológicas compran sus propias acciones en conjunto, la estadística a un año vista ha sido positiva de forma consistente. No se trata de adivinar el giro exacto del mercado, sino de reconocer cuándo quienes mejor conocen sus empresas empiezan a ver valor.

La mejora no se queda ahí. Sectores como Materiales y Salud también registran un repunte significativo de compras por parte de los insiders. En el pasado, estas fases de acumulación multisectorial han coincidido con cambios de tono en el ciclo y un fortalecimiento del rendimiento en los meses posteriores.

¿Qué implica esto? El insider buying no es un sistema de timing preciso, pero cuando las manos fuertes compran a la vez suele significar dos cosas: los gestores están percibiendo valor y las expectativas futuras mejoran desde dentro. En un mercado lleno de ruido, este tipo de señales silenciosas tienden a apoyar la continuidad de la tendencia principal.

La Burbuja Ferroviaria vs. la Burbuja de la IA por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Todo el mundo intenta poner en contexto el enorme gasto en IA que están realizando las compañías tecnológicas. Las analogías históricas más fáciles son la expansión de las telecomunicaciones en la burbuja puntocom de los años 90 y las burbujas ferroviarias del siglo XIX. Cada periodo estuvo definido por gasto excesivo en infraestructura, euforia inversora y burbujas que explotaron, pero que aun así dejaron efectos positivos duraderos.

Estoy familiarizado con la burbuja ferroviaria porque escribí un capítulo entero sobre esa época en mi libro Don’t Fall For It. Aunque las similitudes entre entonces y ahora son llamativas, durante el siglo XIX ocurrieron actividades mucho más nefastas. Lo que sigue es una versión condensada de lo que apareció en mi libro.

*******

La innovación genera cambio, el cambio genera emoción, y la emoción añade combustible al fuego cuando se trata de decisiones monetarias. Las burbujas financieras se llaman manías porque despiertan niveles elevados de energía, entusiasmo y actividad. Los estafadores son atraídos a estas manías como polillas a la luz porque es más fácil engañar cuando la gente cree que está ante una “nueva era”.

George Hudson vio la burbuja ferroviaria británica de mediados del siglo XIX como una oportunidad para enriquecerse aprovechando la emoción colectiva. Había innovación, emoción y una multitud deseosa de hacerse rica rápidamente. Como muchas burbujas, empezó como una buena idea llevada demasiado lejos.

Los primeros trenes de pasajeros aparecieron en la década de 1820. Viajaban a 12,5 millas por hora, reduciendo el trayecto de Londres a Glasgow a 24 horas. Sin sarcasmo, The Railway Times preguntó: “¿Qué más podría querer un hombre razonable?”.

La primera mini-burbuja llegó en 1825 con el primer tren de vapor. La recesión la apagó y, para 1840, las acciones ferroviarias se vendían con descuento. Con 2.000 millas ya construidas, algunos creían que el sistema ferroviario nacional ya estaba terminado.

Pero las memorias son cortas. En 1842, el príncipe Alberto convenció a la reina Victoria para viajar en tren. Eso fue la señal para los inversores. En 1844, se veían estas empresas como inversiones seguras con gran potencial. La cautela se transformó rápidamente en euforia descontrolada.

Hudson fue uno de los primeros capitalistas modernos: publicidad, ventas y una personalidad magnética. Era enérgico, abrasivo, tacaño, manipulador y con sobrepeso, pero un vendedor brillante. Aprovechó los avances técnicos para construir su propio imperio ferroviario en los años 30.

A través de fusiones, compras, sobornos y una habilidad extraordinaria para vender, acabó controlando un tercio de todas las vías británicas. El símbolo de la época de hacerse rico rápido.

Como no existían auditorías reales, Hudson manipulaba libremente. Ocultaba información a directores y accionistas, evitaba reuniones de finanzas, cambiaba métodos contables y oscurecía los estados financieros. Cuando entró en el consejo de una empresa en 1842, su primera medida fue eliminar las estadísticas: “¡No quiero estadísticas en mi ferrocarril!”.

Para 1845 existían casi 500 compañías ferroviarias nuevas, con las acciones subiendo un 500%. Hudson compró una mansión junto a Hyde Park, la mayor casa privada de Londres. Su nombre daba credibilidad automática a cualquier proyecto.

El dinero fluía más rápido que Usain Bolt con viento a favor. En 1845, el Board of Trade evaluaba más de 8.000 millas de nuevas vías, cuatro veces el sistema existente. Había planes para vías que comenzaban en ninguna parte y terminaban en ninguna parte. El coste estimado de los casi 1.200 proyectos superaba los £560 millones: más que la renta nacional del Reino Unido.

Y todo ese dinero venía de inversores privados, no del gobierno.

La prensa explotó la euforia. Surgieron múltiples periódicos ferroviarios. Hudson utilizaba su influencia mediática —poseía participación en tres periódicos— para inflar el entusiasmo, prometiendo dividendos del 10% e incluso del 50% en proyectos nuevos. Eran puras estafas de “pump and dump”.

En verano de 1845, un informe del Parlamento listó 20.000 inversores con al menos £2.000 en acciones. Entre ellos: Hudson, 157 parlamentarios, 260 clérigos, Charles Darwin, John Stuart Mill y las hermanas Brontë. Darwin perdió un 60% en el estallido. Muchos habían comprado más acciones de las que jamás podrían pagar, confiando en venderlas antes de que se les exigiera el capital.

La manía fue especialmente fuerte en los suburbios. Los corredores tomaban trenes expresos dos veces al día para transmitir cambios de precios entre ciudades. Hacia 1850, se habían invertido £250 millones, casi la mitad del PIB británico.

El mercado sube por las escaleras y baja por el ascensor. En verano de 1845, la subida de tipos pinchó la burbuja. La competencia y el exceso de inversión hicieron el resto. Las quiebras alcanzaron máximos en 1846. Para 1850, las acciones habían caído un 85%.

Hudson cayó definitivamente en 1849. Cuatro compañías bajo su mando fueron investigadas. Sus sobornos, manipulación contable, apropiación indebida y tráfico de información salieron a la luz. No existían leyes de protección al accionista, así que no fue juzgado legalmente, pero quedó destruido públicamente y socialmente. Murió arruinado.

The Railway Times publicó su “obituario empresarial”, señalando que Hudson fue hijo y símbolo de la manía, pero también responsabilizando a los inversores por querer “trucos” imposibles.

Tras la burbuja, muchos proyectos puntocom quebraron, pero sembraron las bases para YouTube, Facebook, Google, Twitter. Marc Andreessen dijo: “Todas esas ideas funcionan hoy”.

La burbuja ferroviaria también dejó beneficios. Para 1855 había más de 8.000 millas de vías, la mayor densidad del mundo. El 90% del actual sistema británico nace de esa época. Mejoró la eficiencia del país en transporte, comercio y movilidad. Empleó a más de medio millón de personas y salvó a miles durante la hambruna irlandesa. Fue una transferencia de riqueza de especuladores hacia la clase trabajadora y hacia la infraestructura nacional.

Los mercados financieros se desarrollaron. Nuevas bolsas, nuevos corredores, más sofisticación. La innovación necesita tiempo: el motor tardó décadas en reemplazar al caballo; Internet necesitó atravesar la burbuja puntocom.

Los inversores suelen ignorar riesgos, solo ven posibilidades y riqueza rápida. Cada nueva tecnología trae una nueva fiebre del oro. Esas innovaciones pueden cambiar nuestra vida, pero no necesariamente harán ricos a los inversores.

*******

Escribí esto hace seis años, antes de ChatGPT y antes de que nadie hablara de IA. Es interesante revisarlo ahora. ¿Es la IA la próxima burbuja ferroviaria? ¿La próxima burbuja puntocom?

Puede que no sea el peor resultado.

Más Allá del Intradía: Operativa con Spreads en Materias Primas por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM con cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas.”.

Greg Placsintar / GP Asset Management LLC,

El spread trading en commodities ofrece una alternativa profesional y sostenible al intradía, con menor riesgo direccional y más estabilidad operativa. Es ideal para traders que buscan eficiencia sin esclavitud horaria.

El trading intradía sigue siendo una de las modalidades más populares entre inversores minoristas. Sin embargo, la evidencia académica y empírica es contundente: la mayoría carece de la infraestructura y los recursos para competir en igualdad de condiciones con participantes institucionales.

Frente a este panorama, resulta más sostenible explorar estrategias basadas en fundamentos, menos dependientes de la microvolatilidad intradía. Una de ellas es el spread trading en commodities.

Qué es un spread de futuros

Un spread de futuros es la apertura simultánea de dos posiciones, una larga y otra corta, en contratos que guardan relación entre sí. Existen dos modalidades principales:

Calendar spread: contratos sobre el mismo subyacente con diferentes vencimientos.

Intercommodity spread: contratos de subyacentes distintos pero correlacionados (por ejemplo, maíz y trigo).

El beneficio o pérdida proviene de la variación en el diferencial de precios, no en el movimiento absoluto del subyacente.

Por qué en commodities: fundamentos económicos

Aunque el spread trading puede aplicarse en índices o renta fija, los mercados de commodities presentan características especialmente favorables:

Presencia de agentes comerciales reales: agricultores, procesadores, refinerías que usan los futuros como cobertura.

Determinantes fundamentales claros: climatología, estacionalidad, balances de inventarios.

Tendencia a la reversión a la media: los spreads suelen oscilar dentro de rangos históricos que pueden modelarse estadísticamente.

Esto convierte a los spreads en commodities en un terreno fértil para estrategias consistentes, basadas en datos objetivos y no en pura especulación.

Ventajas técnicas

La operativa con spreads en commodities ofrece beneficios tangibles:

Reducción del riesgo direccional: exposición neta limitada al precio del subyacente.

Exigencia reducida de garantías, llegando en algunos casos a necesitar solo el 10% del capital total que necesitaríamos para operar cada contrato por separado. Para que os hagáis una idea, para operar un calendar spread de maíz se necesitan unos 275 dólares frente a los 975 dólares que nos piden por un solo futuro.

Gestión operativa eficiente: posible mediante órdenes OCO y revisión un par de veces al día.

Robustez: se trata de estrategias muy utilizadas por las mesas de trading profesionales, por lo que presentan una marcada recurrencia.

Figura 1. Reducción de garantías.

Un ejemplo real: calendar spread en maíz

Supongamos el caso de un calendar spread en el maíz, que compra el vencimiento de diciembre del año actual y vende el de marzo del año que viene. Tenemos que tener en cuenta que ambos meses es cuando se recoge una cosecha nueva de este cereal. Este calendar es lo que en el argot financiero se denomina “carry” o de almacenamiento, ya que es lo que el mercado debe pagar para que los almacenes sean rentables manteniendo el maíz desde diciembre hasta marzo.

Se trata de un spread que, históricamente, se mueve en un rango relativamente estable, porque está condicionado por la disponibilidad del producto en el mercado y por el coste de almacenamiento y la demanda.

Figura 2. Calendar maíz.

Como podéis ver en el siguiente gráfico, este spread generalmente cotiza en contango, es decir, que el contrato de diciembre suele ser más barato que el de marzo. Esto evidentemente tiene bastante sentido, ya que de lo contrario estaríamos almacenando maíz durante tres meses, para luego venderlo a un precio más bajo del que lo compramos y encima corriendo con los gastos.

Por supuesto, hay años atípicos en este spread que generalmente se corresponden con los de sequía, pero también en ocasiones se ve afectado por eventos imprevistos como fue el caso de la guerra de Ucrania. No obstante, al final las cosas casi siempre se normalizan cuando el precio se acerca a su vencimiento, y el mercado mantiene su estructura habitual.

Así que, aunque la meteorología y los cambios en oferta y demanda tienen su impacto en el mercado, podemos observar patrones estacionales, como cuando se aproxima el momento de la recolección, en los que los precios siempre tienden a mínimos.

Por si os quedan dudas sobre esto que os cuento, observad en el siguiente gráfico la estabilidad que mantiene el spread entre diciembre y marzo a lo largo de múltiples años:

Figura 3. Calendar varios años.

Gestión del riesgo y estilo de vida operativo

Además de las ventajas técnicas, el spread trading introduce un cambio de paradigma en la vida del operador.

A diferencia del intradía, que exige monitorización constante y genera desgaste emocional, el spread trading permite un análisis nocturno, colocación de órdenes condicionadas y revisiones periódicas.

Esto convierte la estrategia en una opción viable para profesionales que buscan compatibilizar trading con otras actividades, sin sacrificar eficiencia.

Conclusión: por un trading sostenible y profesional

El spread trading en commodities constituye una alternativa sólida frente al intradía, tanto en términos de rentabilidad ajustada al riesgo como de estilo de vida operativo.

Si bien requiere una curva de aprendizaje en fundamentos agrícolas y energéticos, su lógica económica y su aplicación en mesas institucionales lo convierten en un modelo de trading más profesional, sostenible y realista que la ilusión del intradía.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrowr / MACRO OPS

“Considero que la política monetaria es moderadamente restrictiva, aunque algo menos que antes de nuestras acciones recientes… El mercado laboral sigue sólido en general, pero hemos visto algunas señales de enfriamiento en los indicadores recientes.” — John Williams, FOMC

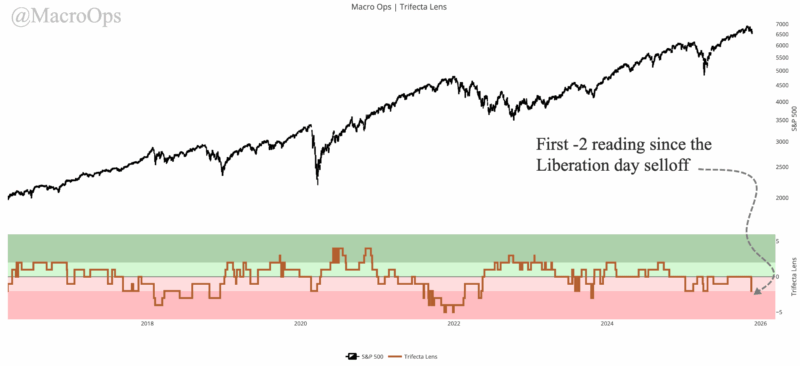

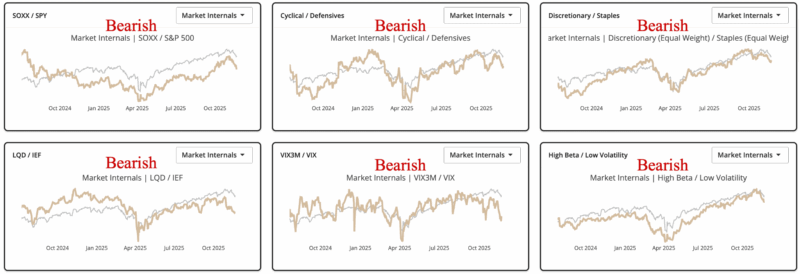

La tendencia principal en renta variable sigue siendo alcista, pero el panorama de corto plazo continúa deteriorándose, lo que justifica una postura más cauta ante la expectativa de más “risk-off”. El FOMC de diciembre será decisivo: una sorpresa hawkish podría provocar una venta masiva más profunda en los activos de riesgo. Aunque mantenemos la exposición baja, estamos dispuestos a buscar largos tácticos en activos sobrevendidos como BTC.

El Trifecta Lens Indicator —un compuesto de técnicos, amplitud, internos, sentimiento/posicionamiento y liquidez— cayó a -2 la semana pasada. Cualquier lectura por debajo de cero indica un régimen bajista, con volatilidad, ruido y riesgo de caídas adicionales.

La amplitud de mercado sigue deteriorándose, aunque aún no alcanza niveles de sobreventa extrema. Este sigue siendo uno de los motivos más fuertes para la cautela.

Los indicadores internos confirman el deterioro. Cada uno de nuestros internos clave continúa en tendencia descendente.

La liquidez sigue debilitándose. Nuestro indicador de liquidez se volvió negativo la semana pasada por primera vez desde la caída del “Liberation Day”.

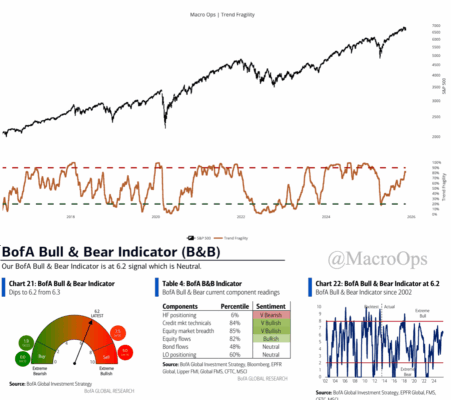

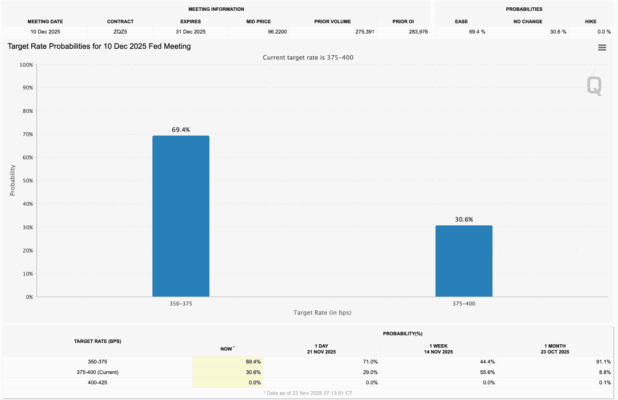

Citadel expuso lo que consideran las principales preocupaciones de los inversores: el panorama a corto y medio plazo se ha vuelto confuso debido al shutdown del gobierno, el estrés en los mercados de financiación, el blackout de datos y, más recientemente, los comentarios sorprendentemente hawkish de varios miembros del FOMC. Esto ha puesto en duda un posible recorte de tipos en diciembre.

Mientras tanto, el sentimiento y el posicionamiento siguen siendo demasiado optimistas en comparación con la debilidad del mercado. Esto aumenta el riesgo de un golpe negativo en el FOMC y una corrección más significativa si la Fed no cumple con las expectativas.

En el lado positivo, entramos en una ventana estacional muy fuerte durante las próximas dos semanas. Con los mercados sobrevendidos, podríamos ver rebotes de corto plazo.

Citadel añade otro argumento a favor de un posible suelo temporal:

“El martes, los ETFs representaron el 41% del volumen total de renta variable —muy por encima del promedio anual de 28%—. Esta actividad tan elevada indica coberturas activas. Aunque la exposición bruta está cerca de máximos históricos, la exposición neta se ha reducido significativamente a través de estas coberturas, lo que podría revertirse rápidamente si el mercado se estabiliza.”

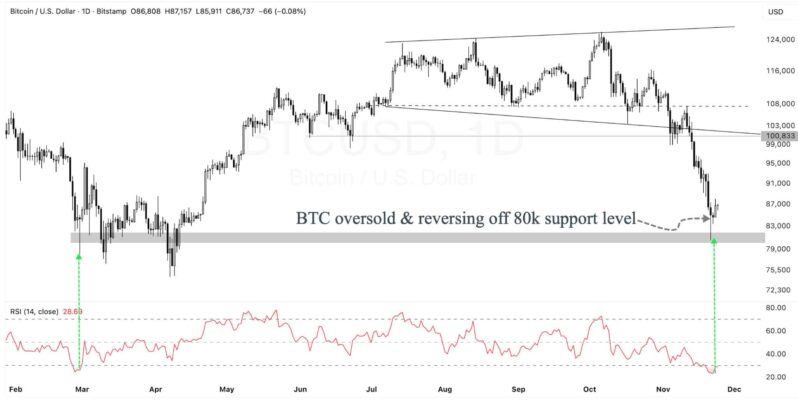

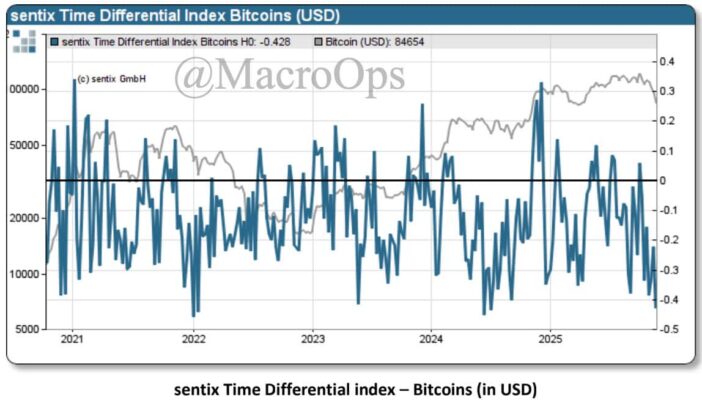

Nuestro plan es mantener riesgo bajo mientras esperamos señales de un suelo duradero (capitulación, breadth thrusts, mejora en liquidez), pero aprovechando largos tácticos cuando surjan. BTCUSD es un ejemplo: está fuertemente sobrevendido (RSI < 30%) y ha mostrado una reversión potente desde la zona de soporte en 80k.

El Time Differential Index de Sentix para BTCUSD ha caído a mínimos de varios años. Sentix señala: “El sentimiento está ahora mucho más deprimido, casi tan bajo como en agosto de 2023”, lo cual marcó un suelo importante.

La probabilidad de un recorte de tipos en diciembre subió al 70% al cierre de la semana. Sin embargo, no vemos ese tono dovish en las comunicaciones recientes de la Fed. Si nada cambia, lo más probable sería un “recorte hawkish”: 25pb, pero con orientación dura. La comunicación errática de la Fed ha complicado todo, así que toca adaptarse sobre la marcha.

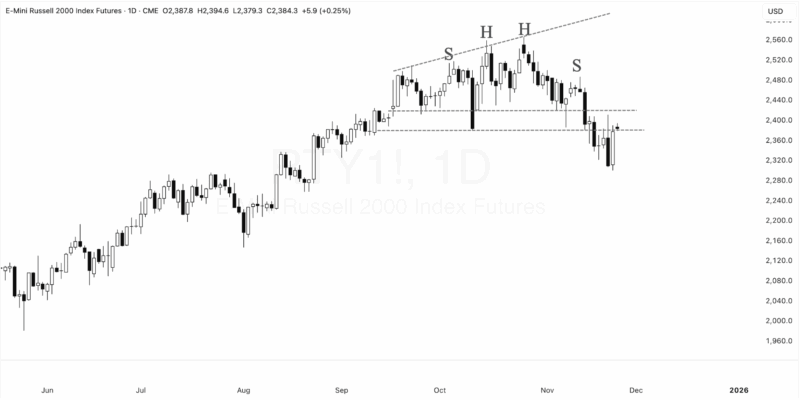

Estoy considerando posicionarme corto en RTY si vuelve a testear la parte alta de su neckline, dependiendo de cómo reaccione el mercado.

Un periodo interesante para los traders de índices bursátiles a corto plazo por Dean Christians

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

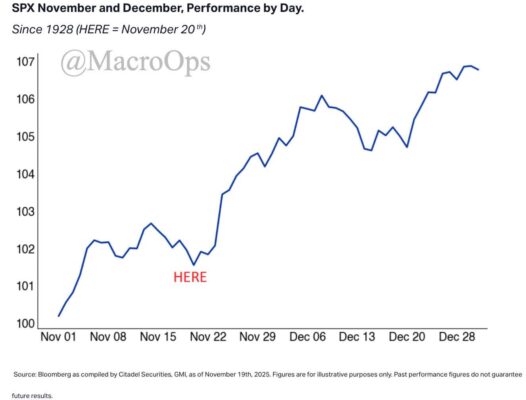

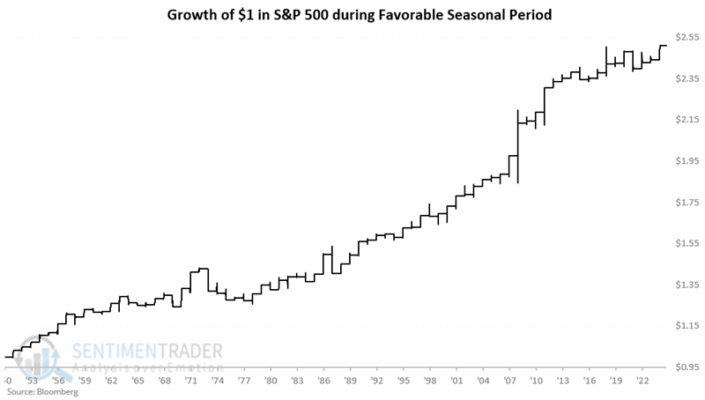

Se acerca una ventana estacional especialmente fiable, un tramo del calendario que durante décadas ha ofrecido un sesgo alcista sorprendentemente constante. Mientras muchos traders se centran en los movimientos de fin de año o en el clásico “Santa Rally”, existe un patrón incluso más sólido: los últimos días de noviembre combinados con los primeros días de diciembre. Es uno de esos periodos en los que el mercado ha mostrado una regularidad casi quirúrgica, independientemente del contexto macro, la volatilidad o los ciclos económicos.

El tramo concreto comprende los últimos seis días hábiles de noviembre y los primeros tres de diciembre. Es decir, nueve sesiones que, tomadas como bloque, han funcionado durante décadas como un pequeño “microciclo” alcista dentro del año. La explicación no es única, pero suelen coincidir varios factores: rebalanceos de fondos, ajustes fiscales, posicionamiento de gestores para cerrar el año y un repunte generalizado del apetito por riesgo tras las turbulencias habituales de octubre.

En veintiséis años, el S&P 500 ha subido en veinticuatro. Este dato es extraordinario por sí solo. No hablamos de una ligera ventaja estadística, sino de una tasa de acierto del 92%, algo muy poco común en un índice tan líquido y seguido como el S&P 500. Incluso los años volátiles, con mercados tensos o narrativas bajistas intensas, este patrón ha mantenido una fortaleza asombrosa. Eso convierte este periodo en uno de los más fiables del calendario bursátil moderno.

Los movimientos de tres por ciento o más se inclinan claramente al alza. No solo sube la mayoría de los años; cuando el mercado se mueve con fuerza en este tramo, lo hace predominantemente en la dirección alcista. Esto sugiere que no se trata únicamente de “pequeños rebotes estadísticos”, sino de un impulso real en el flujo institucional y en el posicionamiento del mercado. Cuando los retornos superan el +3%, la relación sesga de forma muy contundente hacia avances y rara vez hacia caídas.

¿Por qué funciona tan bien este tramo del año? Hay varias hipótesis. Una de las más sólidas apunta al rebalanceo de carteras: muchos fondos cierran posiciones ganadoras en otoño y comienzan a recomprar exposición hacia finales de noviembre. Otro factor es psicológico: la aversión al riesgo suele reducirse, y los inversores tienden a anticipar los flujos tradicionales de diciembre. Además, los gestores que van rezagados respecto a sus benchmarks suelen aumentar exposición en estas fechas para intentar mejorar sus resultados antes del cierre anual.

La estacionalidad no es infalible, pero es una herramienta poderosa cuando coincide con tendencia y contexto. Este patrón no garantiza ganancias —nada en los mercados lo hace—, pero sí representa una de las ventajas estadísticas más consistentes que tenemos documentadas. Si el mercado llega a este tramo con una tendencia primaria alcista, suele amplificar el movimiento. Si llega débil o con dudas, al menos proporciona un punto de referencia para evaluar si el flujo comprador aparece donde históricamente debería hacerlo.

Incluso con un patrón tan sólido, la gestión del riesgo es irrenunciable. La historia sugiere una ventaja, no una certeza. Gaps inesperados, datos macro sensibles o sorpresas de bancos centrales pueden alterar esta dinámica. Por eso, aunque el sesgo sea favorable, la disciplina sigue siendo clave: stops razonables, tamaño de posición adecuado y evitar sobreapalancamientos siguen siendo fundamentales.

En resumen: estamos entrando en uno de los tramos más consistentemente alcistas del calendario bursátil moderno. Si el mercado confirma fuerza durante estos días, es un viento de cola estadístico que merece ser tenido en cuenta. Y, aunque no asegura el resultado, cuando un patrón se ha repetido durante veinticuatro de los últimos veintiséis años, ignorarlo no es precisamente la opción más prudente.

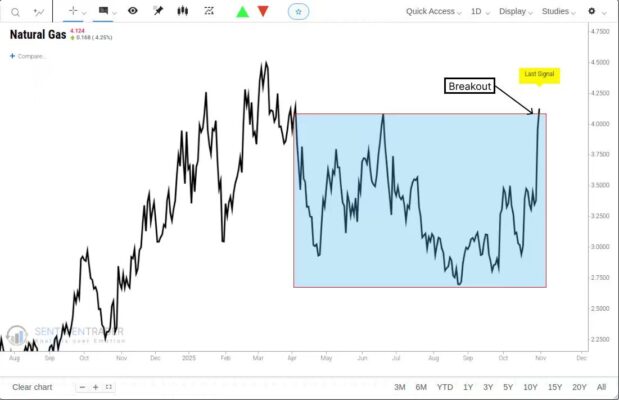

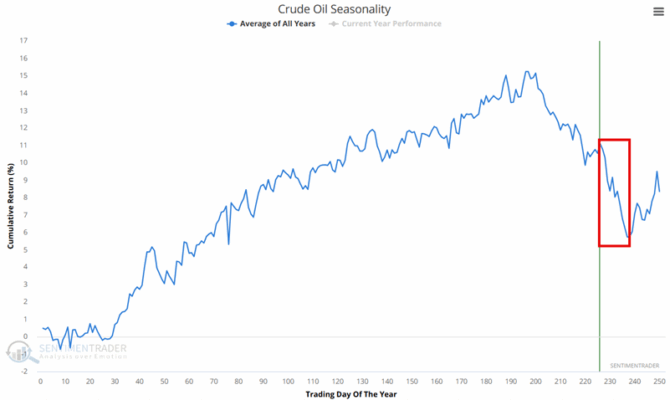

El crudo entra en su tramo estacional más débil del año Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

El crudo entra en su tramo estacional más débil del año, y la historia es contundente: la segunda mitad de noviembre rara vez favorece a los alcistas. Aunque el petróleo es un activo dominado por shocks geopolíticos y movimientos bruscos, su patrón estacional muestra una consistencia sorprendente. Desde principios de los años 80, el comportamiento del mercado en estas fechas ha sido mayoritariamente bajista, y 2025 no es una excepción: el precio sigue presionado y opera claramente por debajo de su media móvil exponencial de 70 días.

Entre el 14 de noviembre y el 1 de diciembre, el crudo ha caído en el 63% de los años desde 1983. No hablamos de un sesgo marginal: es un patrón que atraviesa ciclos económicos, recesiones, recuperaciones y fases de alta y baja volatilidad. La razón de fondo está en una combinación de factores estructurales que suelen repetirse cada año. Por un lado, la demanda tiende a estabilizarse tras el repunte del verano y principios de otoño. Por otro, los inventarios comerciales comienzan a aumentar antes del invierno, y ese exceso relativo de oferta suele lastrar los precios.

Las pérdidas medias en este periodo son más del doble de las ganancias medias. Cuando el crudo cae en estas fechas, lo hace con fuerza. La mediana de las pérdidas es más de tres veces superior a la mediana de los repuntes, lo que demuestra que incluso un año “neutral” tiende a desequilibrarse al lado bajista. Esto convierte a este tramo de noviembre en uno de los periodos con peor perfil riesgo–beneficio para posiciones largas.

Los movimientos grandes también se inclinan al rojo de forma abrumadora. Si tomamos como referencia oscilaciones fuertes —del orden de 4.000 dólares por contrato o más— la relación es once a uno a favor de movimientos negativos. Es decir, cuando el mercado se mueve de verdad durante estas semanas, en once años cae con fuerza y solo en uno sube con la misma intensidad. Pocas estadísticas muestran un sesgo tan claro en una materia prima tan impredecible.

El contexto técnico actual encaja perfectamente con ese patrón estacional. El precio se mantiene por debajo de la media exponencial de 70 días, una referencia utilizada por muchos operadores para evaluar la tendencia intermedia. Cuando la estacionalidad bajista coincide con un precio ya debilitado y una tendencia descendente consolidada, el mensaje no podría ser más claro: el mercado apunta a debilidad, no a fortaleza.

La pregunta clave es si esta vez será diferente. Siempre existe la posibilidad de que una disrupción geopolítica, un recorte inesperado de la OPEP+ o un giro macro repentino frene esta pauta estacional. Sin embargo, incluso esos shocks necesitan confirmación en el precio. Y a día de hoy, no la hay. La presión vendedora sigue dominante, las recuperaciones intradía se desinflan con facilidad y el mercado no consigue sostener rupturas alcistas creíbles.

El tramo final de noviembre ha sido tradicionalmente un terreno difícil para los alcistas del petróleo. La historia invita a extremar la prudencia, especialmente para quienes buscan anticipar un giro alcista sin confirmación técnica. Para cambiar el sesgo, el mercado necesitaría recuperar la zona situada por encima de la media exponencial de 70 días con volumen y cierres consecutivos; mientras eso no ocurra, la estacionalidad y la tendencia seguirán jugando juntas en la misma dirección.

En resumen, la estadística no garantiza el futuro, pero señala un mensaje claro: la última quincena de noviembre favorece a los bajistas. Si el precio no muestra una señal fuerte rumbo a diciembre, asumir que “esta vez será diferente” es más un acto de fe que una estrategia informada. En commodities como el crudo, donde los movimientos bruscos mandan, ignorar estos patrones suele salir caro.

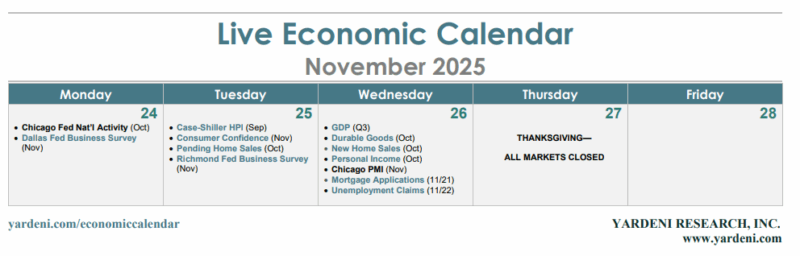

ECONOMIC WEEK AHEAD: 24 – 28 de noviembre por Dr. Ed Yardeni

Dr. Ed Yardeni / Yardeni Research

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

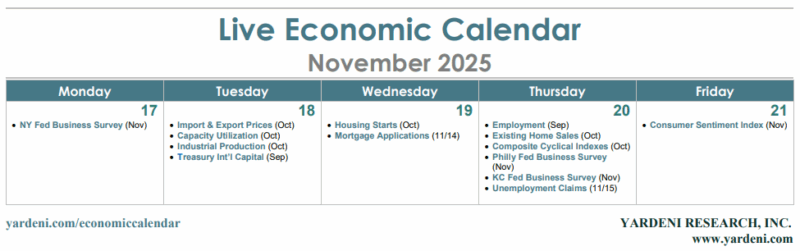

Durante esta semana reducida por festivos, los inversores recibirán una auténtica batería de datos ahora que el Gobierno vuelve a estar operativo. Algunos datos estarán algo desactualizados, pero deberían mostrar cómo terminó el tercer trimestre para la economía.

El informe de ventas minoristas de septiembre (martes) debería mostrar un aumento sólido, con la fortaleza del gasto de los consumidores de mayores ingresos compensando ampliamente la debilidad del gasto de los trabajadores de menores ingresos. Esta dicotomía coincide con los buenos resultados corporativos de Walmart y Gap, que han priorizado a los compradores de mayor poder adquisitivo. Home Depot, por su parte, está observando que muchas compras de alto valor y proyectos de remodelación se están reduciendo.

También se publicarán esta semana el IPP (PPI) de septiembre (martes), el Libro Beige de la Fed (miércoles) y las solicitudes semanales de desempleo (miércoles).

Estos son los informes que podrían mover los mercados e influir en el pensamiento de la Fed de cara a la reunión del Comité Federal de Mercado Abierto (FOMC) del 9-10 de diciembre:

(1) Encuestas empresariales. Las dos encuestas restantes de los bancos regionales de la Fed para los distritos de Dallas (lunes) y Richmond (martes) podrían confirmar que la actividad empresarial mejoró en noviembre, como señalaron las encuestas de Nueva York, Filadelfia y Kansas City. Si es así, el M-PMI nacional de noviembre podría superar el nivel de 50,0.

(2) Ventas minoristas. El crecimiento de las ventas minoristas de septiembre se mantuvo sólido según el Índice Redbook. Además, las ventas de automóviles alcanzaron 16,4 millones de unidades (tasa anual), impulsadas por una fuerte demanda de vehículos eléctricos antes de la expiración de los créditos fiscales al final del mes.

(3) PPI. El índice de precios al productor de septiembre (martes) recibirá especial atención de la Fed, especialmente después de que el IPC de septiembre sorprendiera a la baja. El PPI podría ser más alto de lo esperado si los aranceles siguieron presionando al alza los precios de los bienes.

(4) Confianza del consumidor. La encuesta del Índice de Confianza del Consumidor de noviembre será uno de los indicadores más oportunos. El foco estará en las respuestas sobre disponibilidad de empleo, que probablemente reflejen que encontrar trabajo es cada vez más difícil.

(5) Seguro de desempleo. El informe semanal de solicitudes de desempleo (miércoles) ha indicado que los despidos siguen siendo bajos, aunque podría estar llevando más tiempo encontrar empleo. El informe laboral de septiembre también mostró un mensaje mixto: el empleo superó expectativas, pero la tasa de desempleo subió al 4,4%.

Algunas reflexiones sobre los resultados de Nvidia (NVDA) y la variación del flujo de caja por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

Antes de continuar, quiero mencionar que no me importa NVDA en absoluto. He pasado los últimos dos años profundizando en el sector de metales y minería. No soy ni mucho menos un experto en NVDA/chips/IA/data centers.

Pero sí me importan los flujos de caja, la contabilidad y entender por qué no todo crecimiento es positivo en términos de flujo de caja (es decir, beneficioso para el accionista).

En 2020 escribí una serie de dos partes llamada Cash Flow: It’s All That Matters. La serie analizaba el famoso (y valiosísimo) artículo del Georgia Institute of Technology: Cash Flow Analysis Modified UCA Cash Flow Format.

Argumentaba que deberíamos centrarnos más en el estado de flujos de efectivo y menos en la cuenta de resultados. Y que, repasando cada caso práctico, podemos ver las diferencias que produce un enfoque basado en cash flow para analizar la verdadera capacidad de generación de caja de un negocio.

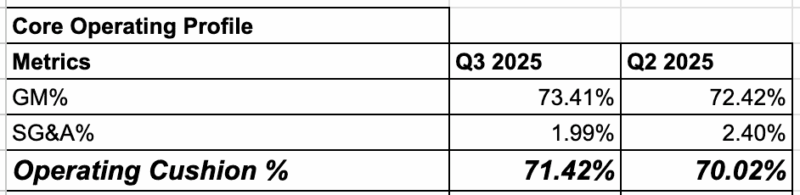

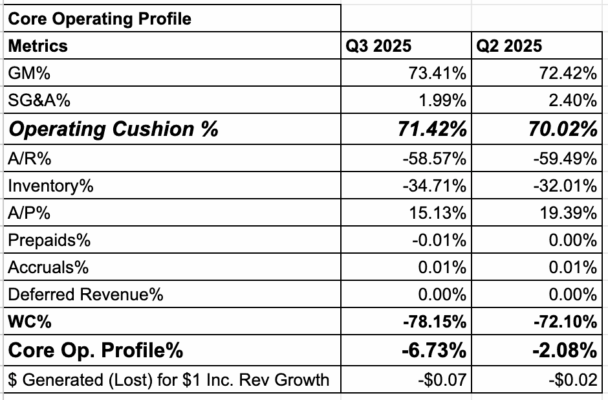

Después introduje dos marcos clave: Operating Cushion y Core Operating Growth Profile.

Operating Cushion es la diferencia porcentual entre tu margen bruto y tu porcentaje de SG&A. En otras palabras, es la contribución de un aumento de 1 dólar en ingresos al beneficio operativo. Core Operating Growth Profile es el Operating Cushion menos los requerimientos de capital de trabajo (representados como % de ingresos).

Así es como todo esto se relaciona con los últimos resultados de NVDA. Mira este tuit.

Tiene más de 1.000 “me gusta”, ~400.000 impresiones y cientos de comentarios confirmando o negando cualquier sesgo que ya tuvieras en NVDA antes de leer el tuit.

Me encanta este tuit. No porque esté 100% de acuerdo con él o porque sea bajista de NVDA (ya te dije que no me importa, ¿recuerdas?). Me encanta porque me da la oportunidad de poner en práctica mi Cash Flow Variance Analysis.

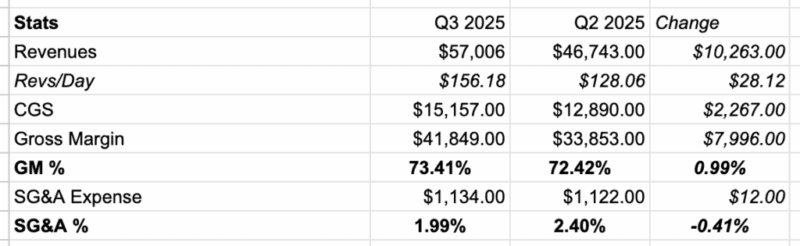

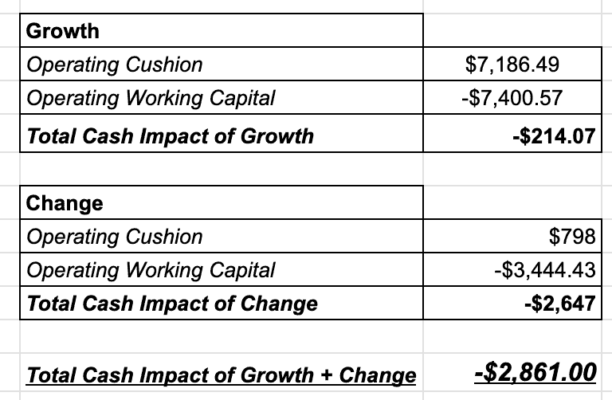

Análisis de variación del flujo de caja de NVDA Q3 2025 (QoQ)

Normalmente haría CFV Analysis en base año contra año, pero también funciona con el marco trimestral de @JG_Nuke.

El primer paso del CFV Analysis es calcular el Operating Cushion (ver abajo).

Ese es un margen de operating cushion fantástico. De hecho, podríamos detenernos ahí y declarar: “Por supuesto que NVDA vale dos Canadas, un Brasil y tres startups de Kim Kardashian combinadas”.

Pero ese no es el cuadro completo. Necesitamos transformar el porcentaje de Operating Cushion en Core Operating Growth Profile (COPG).

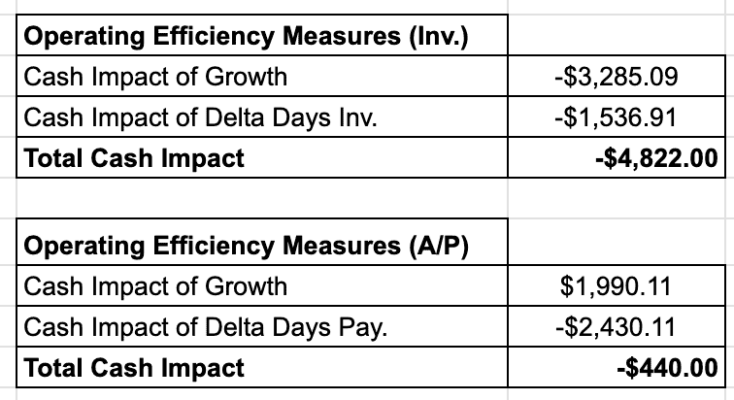

Aquí es donde @JG_Nuke se altera porque tenemos en cuenta cosas como cuentas por cobrar, cuentas por pagar e inventario (crecimiento o reducción). Estamos midiendo dos cosas:

Tasa de cambio en valores absolutos en dólares.

Tasa de cambio en base “días”.

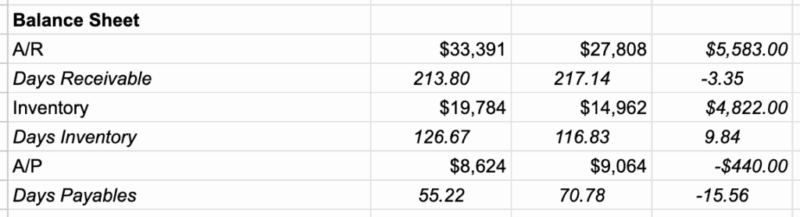

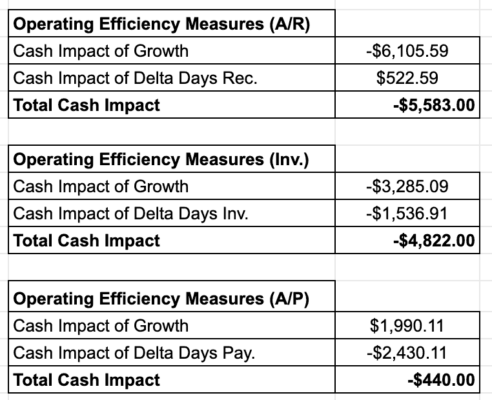

Observa los datos del balance/capital de trabajo a continuación.

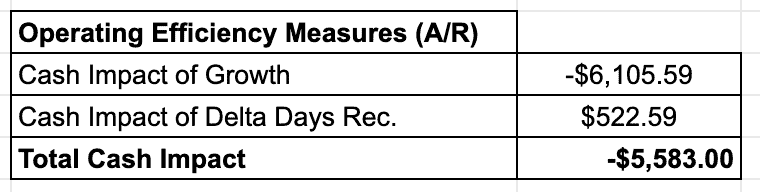

Ahí están los 5.58B$ de aumento en AR del tuit viral. Pero espera: también vemos una reducción en los días de cobro de 217 a 214. Claro, una reducción de 3 días desde 217 sigue sin ser buena… ¡pero al menos ofrece una visión más completa que simplemente decir “AR +5.58B = malo”.

Podemos desglosar el impacto de esos 5.58B$ en dos categorías:

Impacto de caja por crecimiento de ingresos

Impacto de caja por cambio en días de cobro

Aquí están los resultados.

La reducción de ~3 días en AR ahorró 522M$, pero el crecimiento de ingresos resultó en un impacto negativo de 6B$ en caja (salida de efectivo).

Realizamos el mismo ejercicio para inventario y cuentas por pagar (ver abajo).

El inventario mostró impactos negativos de caja por crecimiento de ingresos y aumento en los días de inventario, alimentando aún más la teoría de “NVDA está llenando canales”.

El paso final es convertir todas las mediciones de capital de trabajo en porcentajes de ingresos, lo cual ya está hecho abajo. Ahora tenemos nuestro porcentaje de Core Operating Growth Profile. Esto nos dice cuánto efectivo retendrá (o perderá) una empresa por cada dólar adicional de crecimiento de ingresos.

Aquí es donde se vuelve interesante. Claro, la empresa tiene un operating cushion del 71%. Pero ese cushion es consumido en más del 100% por los requerimientos de capital de trabajo, dejando cero espacio para generar caja.

Resumen: impacto total de crecimiento + cambio

El paso final del Cash Flow Variance Analysis es analizar el impacto total en caja del crecimiento y del cambio. Es decir, ¿qué palancas impulsaron el mayor efecto positivo o negativo?

Hay dos grandes bloques: medidas de rentabilidad y eficiencia operativa. Cada una se divide a su vez en crecimiento y cambio (delta).

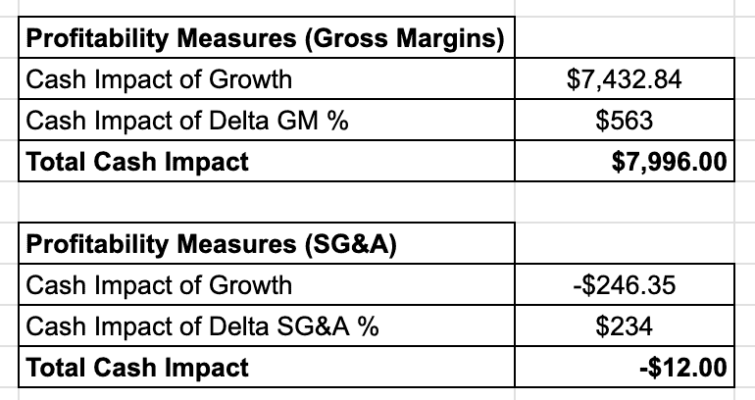

Estas son las medidas de rentabilidad:

El crecimiento generó +7.2B$ en impacto positivo de caja, y el cambio generó +798M$ en impacto positivo. Todo bien.

Pero recuerda: en el balance es donde las cosas se ponen feas. Observa las métricas de eficiencia operativa:

El crecimiento generó un impacto de -7.4B$ en caja, con -9.3B$ en AR e inventario, compensados por ~2B$ en crecimiento de AP. NVDA ganó 522M$ por reducir días de cobro, pero eso quedó más que compensado por el aumento en días de inventario de -1.54B$ y la reducción en días de pago de -2.4B$.

Juntando todo: aquí está el impacto total (QoQ) del crecimiento + cambio.

En otras palabras: el capital de trabajo importa.

Dicho de otra manera: NVDA creció ingresos en 10.26B$, pero consumió 2.9B$ para hacerlo.

La lección: aplicar Cash Flow Variance Analysis

La conclusión no es ponerse corto, vender, comprar ni hacer nada con NVDA. No me importa la acción, y probablemente suba mañana.

El objetivo es mostrar cómo usar el Cash Flow Variance Analysis para determinar cuánto efectivo consume (o genera) una empresa de rápido crecimiento.

Quizás este es el plan final de NVDA… vender suficientes chips, generar suficiente inventario y dar a sus clientes más crédito esperando dominar el mercado y usar esa posición de liderazgo para convertirse lentamente en una vaca lechera que genera caja a medida que crece, aunque más despacio.

Las empresas de alto crecimiento necesitan efectivo, y a menudo hay un periodo largo de inversión en capital de trabajo necesario para sostener esos objetivos de crecimiento. Solo ten cuidado si ese crecimiento sigue chupando efectivo del negocio. Las empresas son como globos aerostáticos: el efectivo es el oxígeno. Si te quedas sin oxígeno, no puedes mantener el fuego encendido para que el globo vuele.

Cómo usar los metales preciosos en tu cartera de trading por The Trader Chick

Marina «The Trader Chick» ayuda a las personas a hacer trading intradía. Ella simplifica el proceso al desglosar por completo patrones de trading con alta probabilidad. Está a cargo de una de las escuelas de trading con más seguidores en los Estados Unidos.

Marina / thetraderchick.com

Operar acciones y criptomonedas domina la conversación hoy en día. Sin embargo, los traders inteligentes saben que los metales preciosos deben ocupar un lugar estratégico en cualquier cartera seria. Oro, plata, platino y paladio ofrecen ventajas únicas que otros activos no pueden replicar.

Los metales preciosos suelen actuar como estabilizadores en periodos de fuerte volatilidad financiera.

La importancia de los metales preciosos en tu cartera

Los metales se comportan de forma distinta a acciones y bonos. Durante desplomes bursátiles, el oro tiende a subir. Esta correlación inversa convierte a los metales en una poderosa cobertura. En 2008 el S&P 500 cayó un 37% y el oro subió un 5,5%.

Además, los metales protegen frente a la inflación porque los gobiernos no pueden crear más oro. Desde 1971, el oro ha pasado de 35 dólares a más de 2.000, superando ampliamente la inflación.

Muchos traders olvidan la enorme liquidez global del oro y la plata. Se compran y venden en todo el mundo las 24 horas, con dealers operando continuamente.

Comprender el perfil de trading de cada metal

Oro: el refugio seguro

El oro es la cobertura clásica en crisis financieras. Los bancos centrales poseen más de 35.000 toneladas, lo que crea un soporte estructural al precio. Se opera como físico, ETF o futuros.

Sus detonantes principales incluyen tipos reales negativos y debilidad del dólar, además de tensiones geopolíticas.

Plata: la oportunidad volátil

La plata se mueve más que el oro. Su volatilidad genera oportunidades claras. El ratio oro/plata por encima de 80 suele indicar una plata barata.

Aproximadamente la mitad de la oferta se consume en industria: paneles solares, electrónica y medicina. Por eso responde más al crecimiento económico.

Platino y paladio: jugadas industriales

Ambos metales dependen del sector automotriz por su uso en convertidores catalíticos. La producción está muy concentrada en Sudáfrica y Rusia, lo que provoca alta volatilidad geopolítica.

Estrategias prácticas de asignación

Muchos asesores recomiendan entre un 5% y un 10% de metales en la cartera.

Conservador: 7–10% en oro físico o almacenamiento asignado.

Moderado:</strong 5–7% combinando plata física y ETFs.

Agresivo: 3–5% usando futuros o mineras.

Consideraciones fiscales

El IRS clasifica los metales como coleccionables. Las ganancias a largo plazo tributan al 28%. Los traders activos prefieren ETFs o futuros por la facilidad de gestión.

Algunos estados permiten comprar oro y plata sin impuesto de ventas.

Opciones de almacenamiento y seguridad

Almacenamiento en casa: práctico pero poco asegurado.

Cajas de seguridad: mejor seguridad, sin seguro del contenido.

Vigilancia profesional (Brinks, Delaware Depository): máxima protección con seguro completo.

Cómo operar los mercados de metales

Los precios spot cotizan 24/7. Las primas varían: monedas oficiales 3–5% sobre spot, lingotes 1–2%. En crisis, las primas pueden dispararse, como en 2020.

Alternativas digitales a los metales físicos

Tokens como PAXG representan oro físico en custodia. Permiten operar 24/7 con costes bajos, aunque existe riesgo de contraparte.

Construyendo tu plan de trading con metales

Define tus objetivos: hedge, protección inflacionaria o trading activo. Ajusta tamaños de posición y elige entre físico, ETF o futuros.

Vigila la política de los bancos centrales, inflación y divisas. El ratio oro/plata es útil para detectar oportunidades.

Errores comunes a evitar

Pagar primas excesivas en productos coleccionables.

Ignorar los costes de almacenamiento.

Sobreoperar metales físicos (los spreads te comen vivo).

Caer en estafas con precios sospechosamente bajos.

Siguientes pasos

Los metales son una pieza clave de diversificación. Empieza con un 5% y aprende su comportamiento. Prioriza productos simples y dealers reputados.

Recuerda: los metales complementan, no sustituyen una cartera equilibrada.

Una Metodología de trading rentable por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

La mayoría fracasa en el trading no por falta de análisis, sino por no dominar cinco claves esenciales: fiabilidad, riesgo-beneficio, oportunidades, capital y tamaño de posición. Si fallas en una sola, tu sistema completo queda en peligro.

A medida que más personas se adentran en el fascinante mundo del trading, muchas están expuestas a una enorme cantidad de información errónea. Dicho esto, permíteme presentarte lo que considero, sinceramente, las cinco claves de una metodología de trading rentable:

1. Fiabilidad. Esto significa: ¿en qué porcentaje de las veces realmente ganas dinero? Mucha gente le da demasiada importancia a este punto. Muchos traders quieren tener razón en todas sus operaciones porque aprendieron que acertar menos del 70% es fracasar. Pero en trading eso no aplica. Puedes acertar solo el 50% del tiempo y aun así ganar mucho… siempre que tengas en su lugar las otras claves.

2. Relación riesgo-beneficio. Es el tamaño relativo de tus ganancias frente a tus pérdidas. Lo ideal es buscar una relación de 2:1 o mejor al abrir una operación. Pero puede ser difícil encontrar setups así. Es más realista crear una metodología con relación 1:1 y, mediante una buena gestión, convertirla en un trade tipo 2:1 o superior. Lo has escuchado mil veces: corta tus pérdidas rápido y deja correr tus ganancias. Es clave… y aun así muchos traders no consiguen aplicarlo.

3. Número de oportunidades de trading. ¿Cuántas operaciones genera tu sistema? Si tu metodología produce 25 operaciones al año, está bien, pero tus ganancias potenciales están limitadas. En cambio, si tienes un sistema que genera cinco o diez veces más oportunidades, ganarás mucho más dinero… siempre y cuando las demás claves estén presentes.

4. Tamaño de tu capital de trading. La realidad es simple: con una cuenta pequeña (por ejemplo, 50.000–100.000), es más difícil obtener rendimientos significativos. Con una cuenta más grande (por ejemplo, 500.000 o más), se vuelve más fácil obtener buenos retornos y sobrevivir a la variabilidad del mercado.

5. Estrategias de dimensionamiento de posición. El dimensionamiento de posición determina cuánto arriesgas en cada operación. Es el corazón de la gestión monetaria. Es tan importante que, sin una estrategia clara, las probabilidades de éxito se desploman. El tamaño de posición es responsable de aproximadamente el 90% de la variabilidad de tu rendimiento total.

Resumiendo, las cinco claves de una metodología de trading rentable son:

Fiabilidad

Relación riesgo-beneficio

Número de oportunidades de trading

Tamaño del capital

Estrategias de dimensionamiento de posición

No importa el mercado ni el marco temporal: estas cinco claves son universales. Como mínimo, necesitas fiabilidad, una buena relación riesgo-beneficio y un sólido tamaño de posición para ganar mucho dinero en los mercados.

Por eso te animo a evaluar honestamente tu sistema y comprobar cómo se compara con estas cinco claves que definen un enfoque de trading verdaderamente rentable.

El poder de la perspectiva por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

17/11/2025 – La forma en que gestionamos nuestras posiciones y nuestro riesgo finalmente moldea nuestra psicología de trading. Un proceso de trading sólido construye una mentalidad de trading sólida. Aquí tienes una manera importante en la que eso sucede:

A medida que he trabajado en mi operativa, he encontrado útil seguir el ejemplo de algunos de los mejores gestores de portafolios con los que he trabajado y hacer una distinción entre las posiciones iniciales que tomo en una idea y las posiciones posteriores que se vuelven grandes en esa misma idea. La primera posición es lo suficientemente pequeña como para soportar altibajos sin ser barrida por un stop. Existe un stop, pero no está cerca del mercado. Esa primera posición es mi “inversión” en la idea que he investigado. Tiene un objetivo, pero igualmente no cercano al mercado.

La posición posterior es mucho más grande y aprovecha la posición inicial una vez que he determinado que el mercado está recompensando la idea original. Tiene un stop mucho más ajustado y se basa en los flujos del mercado que me indican que la idea está funcionando. Así, si tengo una posición larga inicial y el mercado abre con fuerza con un TICK muy positivo, puedo acompañar esa fortaleza temprana y colocar mi stop para esa parte añadida (y quizás para toda la posición) por debajo del mínimo de la mañana. Esa parte mayor tiene un objetivo de corto plazo basado en los niveles que creo que deberían poder superarse intradía. Esos niveles de toma de beneficio se introducen en el mercado, permitiéndome dejar correr la posición.

He descubierto que, si mis ideas están equivocadas, normalmente lo están bastante rápido. Estoy con el tamaño más pequeño al principio y solo aumento una vez que el mercado confirma mi visión. Eso me mantiene en una mentalidad de oportunidad y mantiene mis pérdidas contenidas, incluso mientras busco ganancias significativas.

Lo importante aquí no es copiar lo que hago, sino entender que la psicología del trading es algo que puedes trabajar moldeando tu proceso de trading. La forma en que operas refuerza la forma en que experimentas tu operativa.

16/11/2025 – Una medida que he encontrado útil en un marco intradía es un indicador que normalmente se observa al cierre del día: el número de acciones del universo NYSE que están subiendo en el día frente a las que están bajando (en Sierra Chart, símbolo $NISS).

Cuando el mercado hace un nuevo máximo o mínimo, o prueba máximos o mínimos recientes, vale la pena ver si la fortaleza o debilidad se confirma en el conjunto del mercado. A menudo, son las acciones más grandes las que muestran el movimiento direccional, pero muchas otras no lo confirman. Esto también puede verse en la estadística del NYSE TICK, que mostrará que un gran número de acciones no están confirmando un movimiento por medio de upticks o downticks. De nuevo, la ventaja está en identificar a los participantes que quedarán atrapados cuando el impulso comprador/vendedor se agote.

Demasiado a menudo, los traders están tan centrados en la tendencia y el momentum del gráfico que observan que no miran el contexto más amplio del mercado ni lo que ocurre entre los participantes que realmente mueven los mercados.

14/11/2025 – En la acción reciente del mercado estadounidense hemos visto una secuencia familiar: el mercado sube hacia nuevos máximos (o marca nuevos máximos marginales), pero varios segmentos del mercado no muestran fuerza significativa.

Viendo sector por sector, vemos que las acciones de gran capitalización (DJIA) hicieron nuevos máximos recientemente, pero las small caps (IWM) quedaron rezagadas y muchos sectores permanecieron por debajo de sus picos recientes, incluyendo a los antiguos líderes: tecnología (XLK). Esta rotación y la incapacidad de hacer máximos amplios fue una señal de agotamiento, que ahora se está reflejando en ventas activas.

Necesitaremos ver alguna señal de que la venta está atrayendo a compradores nuevos antes de pensar en una reanudación del movimiento alcista. El equilibrio en los números del NYSE TICK dará una buena pista de corto plazo sobre si precios más bajos atraen a participantes de marco temporal superior.

El punto más amplio es que, cuando miramos dentro de la acción del precio, podemos detectar los primeros signos de si un movimiento probablemente continuará o revertirá. Cuando miramos a través de los segmentos del mercado, podemos detectar si un movimiento se está ampliando o simplemente convirtiéndose en una reasignación de posiciones existentes. Cómo operamos debe ser función del tipo de mercado que estamos viendo. Actualizar nuestras perspectivas cada día —y a veces dentro del día— nos permite operar con flexibilidad y conocimiento.

13/11/2025 – Muy a menudo, las ideas con las que operamos empiezan con convicción y terminan volviéndose obsoletas. Nos quedamos anclados a nuestra convicción y, por ello, somos menos capaces de girar cuando el mercado cambia.

Un gran proceso de trading consiste en ver lo que operas con ojos nuevos cada día. Por ejemplo, recientemente pasé a una pequeña posición corta en el S&P 500. Durante el día y especialmente al cierre, estudio los gráficos de los sectores que componen el índice, como tecnología (XLK), consumo discrecional (XLY), etc. También estudio otros índices como el Russell 2000 (IWM), el NASDAQ (QQQ) o el Dow (DIA). Utilizo Barchart para identificar cuántas acciones están marcando máximos o mínimos de un mes y de tres meses, y StockCharts para seguir cuántas acciones generan señales de compra o venta según distintos indicadores técnicos.

En resumen, quiero ver el mercado desde muchas perspectivas para saber si mi visión gana o pierde soporte. Al actualizar mi visión, estoy preparado para mantener, reducir, añadir o cerrar mi posición. Mirar el mercado desde múltiples perspectivas garantiza que podamos adaptarnos a los flujos siempre cambiantes.

El objetivo es evitar que tu convicción te convierta en un convicto. Nuestras ideas pueden encarcelarnos o pueden evolucionar y ayudarnos a navegar oportunidades. Una fortaleza clave en psicología del trading es la mente abierta y la capacidad de creer firmemente algo mientras estás muy preparado para cambiar esa creencia.

Sector energético (XLE): ¿rompimiento fiable o simple sacudida de corto plazo? por Dean Christians

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

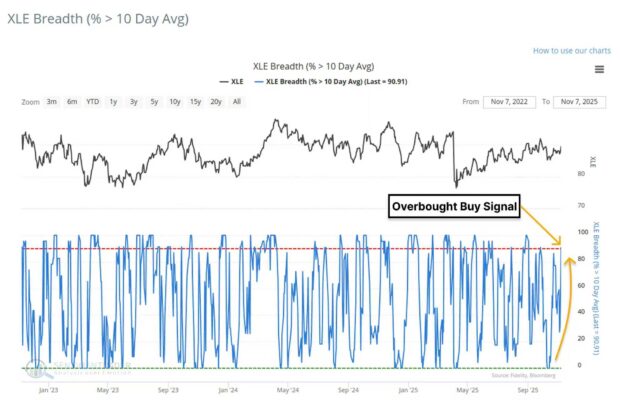

El sector energético vuelve a colocarse en el centro del mapa técnico tras un rompimiento horizontal agresivo que ha captado la atención de traders e institucionales. La subida en bloque del XLE y de sus componentes ha despertado la pregunta clave: ¿estamos ante una señal de compra de alta calidad o simplemente ante otro arranque impulsivo que podría agotarse con la misma rapidez con la que apareció?

Para responder, conviene empezar por el dato más llamativo: el porcentaje de acciones energéticas por encima de su media de 10 días pasó del 0 % al 90 % en solo 21 sesiones. Esto es un chispazo de amplitud violento, el tipo de movimiento que suele aparecer en puntos de inflexión importantes o al inicio de tramos de expansión. La energía no se mueve así porque sí; necesita flujos, necesita convicción y necesita un cambio de expectativas en torno al ciclo macro o al comportamiento de las materias primas.

Sin embargo, la historia también pone un freno al entusiasmo. Este tipo de señal aplicada de forma aislada tiene un comportamiento irregular: sus tasas de acierto oscilan entre el 58 % y el 69 % dependiendo del periodo analizado. Es decir, la amplitud extrema es un síntoma de fuerza, pero no una garantía. Funciona muchas veces, pero no todas, especialmente cuando el contexto de fondo no acompaña. Las señales de amplitud pueden ser traicioneras en mercados laterales, en fases de distribución o cuando el movimiento explosivo proviene simplemente de un rebote técnico dentro de una tendencia más amplia bajista.

Aquí es donde el análisis gana profundidad: cuando se incorpora un filtro de tendencia basado en la media de 200 días. Si este promedio móvil está ascendiendo, significa que el sector no solo ha tenido un impulso puntual, sino que ya venía dentro de un ciclo alcista estructural. Y es precisamente en estas condiciones donde la fiabilidad del patrón cambia por completo. Bajo este filtro, el porcentaje de aciertos a seis meses sube hasta el 82 %. Ese salto estadístico no es menor: implica que el mismo patrón, en el contexto adecuado, pasa de ser un evento interesante a convertirse en un setup de probabilidad elevada.

¿Por qué ocurre esto? Porque en un ciclo alcista consolidado, los estallidos de amplitud no tienden a agotarse: acostumbran a señalar la reactivación del impulso comprador. En otras palabras, cuando el mercado ya viene subiendo y aparece un shock de participación tan extremo, suele significar que nuevos flujos han entrado al sector y que gestores que habían quedado rezagados están intentando ponerse al día. Es ese tipo de presión la que suele sostener los movimientos durante semanas o meses.

Pero cuando el sector no está en tendencia, ese mismo chispazo puede ser simplemente un rally de cobertura de cortos o un repunte emocional ligado a noticias puntuales. Ahí la señal pierde consistencia, porque el mercado no tiene un fundamento estructural que sostenga la ruptura.

Hoy, el XLE cumple la condición clave: su media de 200 días está ascendiendo, lo que confirma que la energía sigue dentro de un ciclo alcista de fondo. Y aunque el petróleo ha mostrado volatilidad reciente, la estructura general sigue siendo compatible con tramos de apreciación, especialmente si reaparecen narrativas de escasez, disciplinan la oferta o resurgen tensiones geopolíticas.

En resumen: el rompimiento horizontal del sector energético es una señal importante, pero su valor auténtico aparece solo cuando se la interpreta dentro del ciclo. Con una media de 200 días al alza, amplitud explosiva y un rompimiento bien definido, el contexto actual sugiere que la señal es más que un simple rebote. Es un patrón con validación estadística sólida y un sesgo favorable para los próximos meses.

La clave ahora será vigilar dos niveles: la zona del breakout, que debe actuar como soporte, y la continuidad de la amplitud. Si ambos elementos se mantienen, el escenario alcista gana fuerza.

Sector financiero: señales mixtas y un posible punto de inflexión por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

El sector financiero mantiene una tendencia alcista de dos años, respetando su media de 200 sesiones desde noviembre de 2023. Para un sector tan cíclico y sensible a tipos, curva y crédito, esto no es menor. La estructura de fondo sigue siendo positiva, pero el mercado rara vez ofrece señales sin matices: la superficie indica estabilidad, mientras que bajo ella aparecen elementos contradictorios que podrían anticipar un giro, una corrección o un nuevo tramo alcista. Es aquí donde se juega la partida.

Lo más evidente es que el precio se ha estancado. Desde marzo, el sector avanza a trompicones, incapaz de romper con convicción los máximos recientes. No estamos ante un patrón bajista mayor, sino ante una pérdida de momentum que sugiere espera, digestión o falta de catalizador. Lo interesante es que este frenazo ocurre justo en la zona de la media de 200 días, convirtiendo el nivel actual en un soporte psicológico y técnico. Mientras se mantenga por encima, el sesgo alcista se mantiene, pero la presión es evidente.

A la vez, la amplitud del sector está bajo mínimos. El número de valores con fortaleza relativa positiva es muy reducido, y el promedio móvil de 100 días de este grupo lleva semanas por debajo del 16,5 %. Este tipo de lecturas históricamente aparecen en episodios de “lavado de manos”, pánico selectivo o simple desgaste interno. Es decir: unos pocos valores fuertes están sosteniendo todo el peso del sector mientras la mayoría se deteriora.

Y entonces aparece el elemento más interesante del cuadro: el ratio Cobre-Oro. En niveles extremadamente bajos —hoy en 0,124— este ratio suele actuar como un barómetro adelantado del ciclo económico. Cuando la lectura es tan deprimida, la historia indica que el comportamiento posterior del sector financiero tiende a ser fuertemente positivo. Tras lecturas similares, el retorno mediano a un año en XLF pasa del 27 %, con una probabilidad de acierto del 86 %. Un nivel tan bajo suele reflejar miedo, defensividad y expectativas negativas sobre crecimiento… condiciones que suelen acompañar giros alcistas cuando el mercado comienza a descontar estabilización.

Juntas, estas piezas componen un escenario de tensión: tendencia intacta, pero con debilidad interna extrema. Un soporte clave que aún aguanta. Un indicador macro adelantado enviando una señal históricamente alcista. Y una amplitud deteriorada que, cuando se recupera por encima del 16,5 %, ha precedido en otras ocasiones fuertes movimientos al alza en periodos de 6 y 12 meses.

La conclusión es clara: mientras el precio se mantenga por encima de la media de 200 sesiones, el sector financiero ofrece un setup contrarian de alto interés. La combinación de amplitud deprimida y sentimiento lavado puede ser exactamente lo que el mercado necesita para encontrar un suelo local y construir un nuevo tramo alcista. Si, por el contrario, se pierde ese soporte, la narrativa cambia por completo.

Hoy, el sector financiero no está dando señales de ruptura. Está dando señales de que algo importante está a punto de pasar. Y cuando precio, amplitud y macro se tensan a la vez, el desenlace suele venir acompañado de movimientos fuertes. La clave ahora es vigilar: ¿aguantará la media de 200 días? Si lo hace, la historia dice que el lado alcista ofrece mejor asimetría.

ECONOMIC WEEK AHEAD: 17–21 de noviembre por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Esta semana es un momento decisivo para los participantes del mercado que buscan algo de claridad sobre el crecimiento de Estados Unidos y la probabilidad de otro recorte de tipos por parte de la Fed. Ahora que ha terminado el cierre gubernamental más largo de la historia, los inversores finalmente podrán ver el informe de empleo de septiembre. Aunque ya está desactualizado, el informe debería proporcionar cierta información sobre las condiciones del mercado laboral.

Una oleada de eventos públicos con discursos de funcionarios de la Fed revelará si están más preocupados por el empleo o por la inflación. Incluyen: el vicepresidente Philip Jefferson (lunes, viernes) y el gobernador Christopher Waller (lunes) hablando sobre perspectivas económicas y política monetaria; el gobernador Michael Barr (martes, viernes) sobre supervisión bancaria; el gobernador Stephen Miran sobre el balance de la Fed (miércoles, jueves); y la gobernadora Lisa Cook sobre estabilidad financiera (jueves). Las actas de la reunión de la Fed de octubre (miércoles) también serán analizadas minuciosamente.

En ausencia de la mayoría de los datos gubernamentales, los economistas examinarán los resultados corporativos, especialmente los de empresas consideradas microcosmos de sus industrias. Home Depot, Target y Walmart arrojarán luz sobre el gasto del consumidor. Nvidia ofrecerá información sobre si el auge de la IA es racional.

Aquí un vistazo a las publicaciones de datos que podrían influir en las probabilidades de un recorte de tipos de la Fed el 10 de diciembre:

(1) Empleo

Esperamos un aumento de 40.000 puestos en el empleo del sector privado (jueves). Tal ganancia es consistente con la visión de que el “punto de equilibrio” para el empleo ahora es de 30.000-50.000. Se espera que el informe de empleo de septiembre omita la tasa de desempleo.

Durante un cierre gubernamental, muchos empleados federales son enviados a casa sin paga. De manera significativa, el empleo en nóminas cuenta solo a aquellos que recibieron paga durante la semana de referencia de la encuesta. Los trabajadores suspendidos que no recibieron paga quedan excluidos del empleo en nómina para ese mes, incluso aunque legalmente sigan empleados.

(2) Encuestas de actividad empresarial de la Fed