A mis hijos les encanta ir a los parques los fines de semana.

Estoy asombrado de lo mucho más agradables que son los parques infantiles ahora que los artilugios de metal infestados de óxido en los que nos vimos obligados a jugar cuando éramos niños.

Es tentador a medida que envejeces odiar a las nuevas generaciones porque no tienen las mismas experiencias que tú.

Lo entiendo.

Pero como alguien que ahora se está acercando rápidamente al estatus de viejo, más me impresiona cuánto más preparados están los jóvenes que yo a su edad.

He hablado con varios estudiantes universitarios, jóvenes profesionales, jóvenes asesores e inversores jóvenes a lo largo de los años. Tienen mejor acceso a la información y la tecnología, saben más, saben dónde quieren estar, quieren aprender y son brillantes.

También hacen buenas preguntas.

Al revisar nuestros emails para el Portfolio Rescue esta semana, noté una gran cantidad de preguntas de gente joven.

Entonces, vaciemos la bolsa de correo y analicemos algunas preguntas rápidas para ver qué están preguntando los jóvenes en estos días:

¿Cuáles son los sectores/nombres particulares que le vienen a la mente a un inversor joven de 20 años que son más atractivos en su opinión para un horizonte temporal de 35 a 40 años?

Esta es fácil, no tengo ni idea.

Elegir acciones ganadoras individuales a largo plazo es difícil porque muchas de las empresas actuales simplemente no existirán en 3 o 4 décadas.

Geoffrey West estima que casi el 80% de las aproximadamente 29.000 corporaciones públicas que existieron entre 1950 y 2009 dejaron de existir por quiebra, fusiones o adquisiciones.

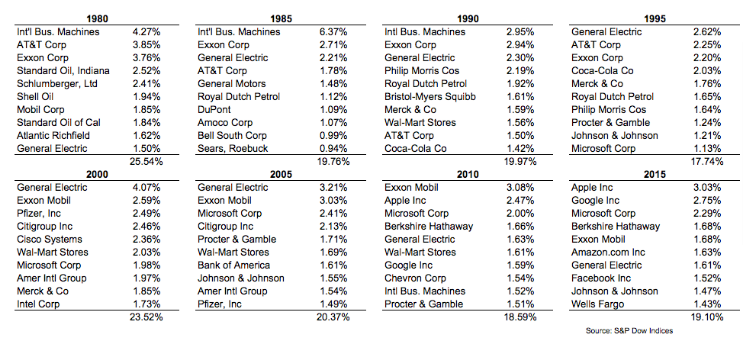

Las acciones más grandes que dominan el mercado de valores cambian con el tiempo, al igual que los sectores, como puede ver en las 10 acciones más grandes del S&P 500 desde 1950:

Apostar por acciones tecnológicas parece una idea decente para el futuro, pero probablemente desee realizar cierta diversificación a través de algo como el Nasdaq 100.

Sin embargo, su mejor apuesta durante 3-4 décadas probablemente sea simplemente comprar todo el mercado de valores a través de un fondo indexado.

Las empresas en su conjunto seguirán innovando y generando beneficios.

Siguiente pregunta:

¿Qué traerá más valor a largo plazo para un niño? ¿Pagar la lujosa universidad privada de su hijo que asciende a 250k? ¿O simplemente poner esos $250,000 en un fondo indexado para su jubilación en el momento de la universidad y enviarlos a una escuela pública de nivel medio?

Esta es una pregunta que es mucho más fácil de responder como una persona mayor que como una persona más joven. Es como decirle a alguien que acaba de comprometerse que una gran boda es una pérdida de dinero.

Pocos jóvenes van a compartir esos sentimientos.

Mi consejo sería evitar regañarlos u obligarlos a hacer lo que harías ahora con el beneficio de la retrospectiva.

Use esto como una oportunidad de dar una lección financiera.

Explique sus opciones y hable sobre los pros y contras de cada elección.

Luego déjelos tomar una decisión educada con todos los hechos frente a ellos.

Y si todavía eligen la escuela cara, al menos lo harán con los ojos bien abiertos a las implicaciones financieras.

Siguiente pregunta:

Tengo 23 años y me acabo de graduar en la universidad. Conseguí mi primer trabajo en una empresa de servicios financieros y me pregunto cómo debo asignar mis ganancias. ¿Recomendaría centrarse en pagar mis préstamos estudiantiles (aproximadamente $ 30k) primero? ¿O debo comenzar a construir mi cartera?

Estoy seguro de que nadie se arrepiente de haber pagado sus préstamos estudiantiles antes de tiempo, pero hay algo que decir sobre dividir la diferencia aquí.

Es útil desarrollar buenos hábitos de ahorro temprano.

Muchas personas dicen que comenzarán a ahorrar cuando crezcan o ganen más dinero, pero siempre parece que algo se interpone en el camino.

Me gusta la idea de las pequeñas ganancias como un impulso psicológico para ayudarte a seguir ahorrando más con el tiempo.

Supongamos que divide la porción de su presupuesto para salir adelante 50/50 entre el ahorro y los pagos de la deuda estudiantil.

Cuando pague sus préstamos estudiantiles, siga asignando ese pago al mismo segmento y ahora puede potenciar su tasa de ahorro cuando el pago de la deuda comience.

Siguiente pregunta:

¿Cuáles son algunas buenas preguntas para hacer al seleccionar un asesor financiero, especialmente como persona joven?

Aquí hay algunas ideas:

- ¿Cuál es su filosofía de inversión?

- ¿Cómo es la experiencia del cliente con su firma?

- ¿Con qué frecuencia nos comunicaremos cada año?

- ¿Cómo me ayudará su empresa a medida que mis finanzas se compliquen más?

- ¿Qué honorarios cobran a un cliente en mis circunstancias?

- ¿Cómo invierte usted personalmente su propio dinero?

- ¿Cómo me ayudan a alcanzar mis metas?

Siguiente pregunta:

He trabajado duro durante los últimos años, tengo 30 años y ahora puedo permitirme comprar una casa en efectivo sin endeudarme. Con tasas de interés tan bajas, ¿debería tomar un préstamo, financiar la casa e invertir mi capital en el mercado de valores?

Esta pregunta surgió antes de que las tasas hipotecarias pasaran del 3% al 5%. La tasa crítica aquí podría cambiar el cálculo, pero mucho de esto se reduce al tira y afloja entre su relación con la deuda y su deseo de flexibilidad.

El problema de inmovilizar la mayor parte de su capital en una casa es que no tiene liquidez. No puedes gastar tu casa.

A menos que no pueda soportar ninguna forma de deuda, pedir prestado algo de dinero para comprar una casa, especialmente cuando es joven, tiene algunos beneficios.

Tiene ventajas fiscales. Es una cobertura maravillosa contra la inflación ya que su pago es fijo. Y lo libera para usar ese efectivo en otra parte.

Pero no hay una respuesta correcta o incorrecta. Todo depende de cómo te sientas acerca de endeudarte.

Hicimos una ronda relámpago en Portfolio Rescue de hoy que incluía estas preguntas y muchas más:

Matt Lohrius se unió para hablar la forma correcta de abordar la oferta de asesoramiento financiero a los clientes más jóvenes.