Atención a esta relación entre los bonos y las acciones

El movimiento de las notas del Tesoro a 2 años después de la reunión del FOMC del miércoles pasado pareció hacer caer significativamente la confianza de los inversores en las acciones.

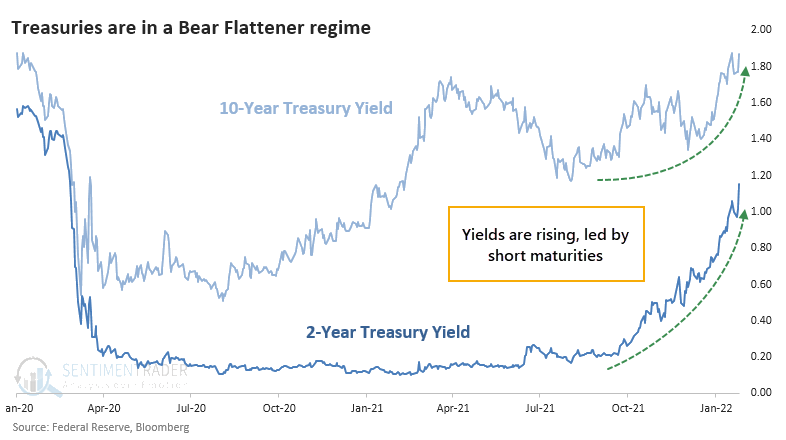

El giro en los bonos del Tesoro ha sido dramático, con un sesgo bajista (para los precios). Los rendimientos se han disparado, especialmente en el extremo corto de los vencimientos, y especialmente el miércoles, con el mayor salto en los rendimientos a 2 años en casi un año.

El hecho de que los rendimientos a 2 años aumentaran más que los rendimientos a 10 años significa que la curva de rendimiento se aplanó. Cuando se produce un aplanamiento de la curva porque los vencimientos a corto plazo aumentan más rápido que los vencimientos a más largo plazo, se considera que se trata de un Bear Flattener. Esto se considera negativo para las acciones porque significa que el dinero se está volviendo más caro para los consumidores y las empresas, y la Reserva Federal puede estar a punto de hacerlo aún más caro.

Hay innumerables formas de medir esto, utilizando diferentes partes de la curva y diferentes marcos de tiempo. Para nuestros propósitos, observamos los rendimientos del Tesoro a 2 y 10 años y sus cambios desde hace 3 meses.

La diferencia en los rendimientos al día siguiente en el S&P 500 según el régimen de rendimiento del Tesoro fue significativa y no necesariamente alentadora.

EstadísticasLos traders sacaron más de $ 2.9 mil millones del fondo QQQ Nasdaq 100 el miércoles, la tercera salida más grande en 15 años después de dos días vistos en septiembre de 2020. |

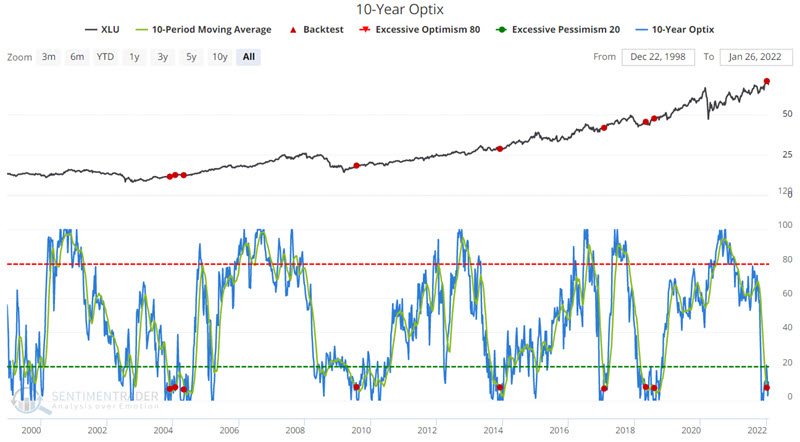

Pesimismo de los bonos y rentabilidad de las acciones de los servicios públicos

El Ticker XLU (Utilities Select Sector SPDR Fund) sirve como representante del sector de servicios públicos en su conjunto. Con la posibilidad de que los principales índices bursátiles sean dinero muerto por un tiempo, los sectores defensivos como los servicios públicos pueden disfrutar de un mayor atractivo, gracias a su volatilidad por debajo del promedio y su rendimiento de dividendos por encima del promedio.

Pocos inversores son conscientes de la relación entre el sector de los servicios públicos y el sentimiento de los inversores en bonos. El siguiente gráfico muestra el XLU y los momentos en que la media de 10 días para el Tesoro Optix a 10 años cayó por debajo de 8 por primera vez en un mes.