![]()

En el Dirty Dozen [CHART PACK] de esta semana hablamos de los brotes alcistas del crudo, el buen retroceso del índice Nikkei, el debilitamiento de las tendencias de la fuerza laboral, la dinámica del ciclo de recorte de tasas, un patrón alcista de un productor de estaño y mucho más…

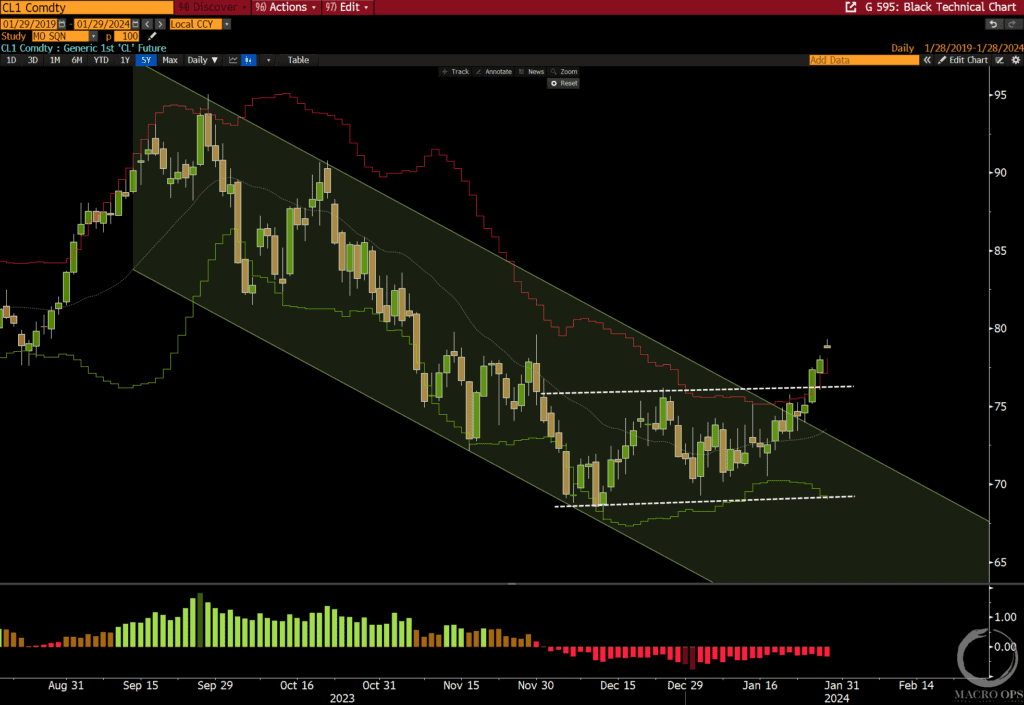

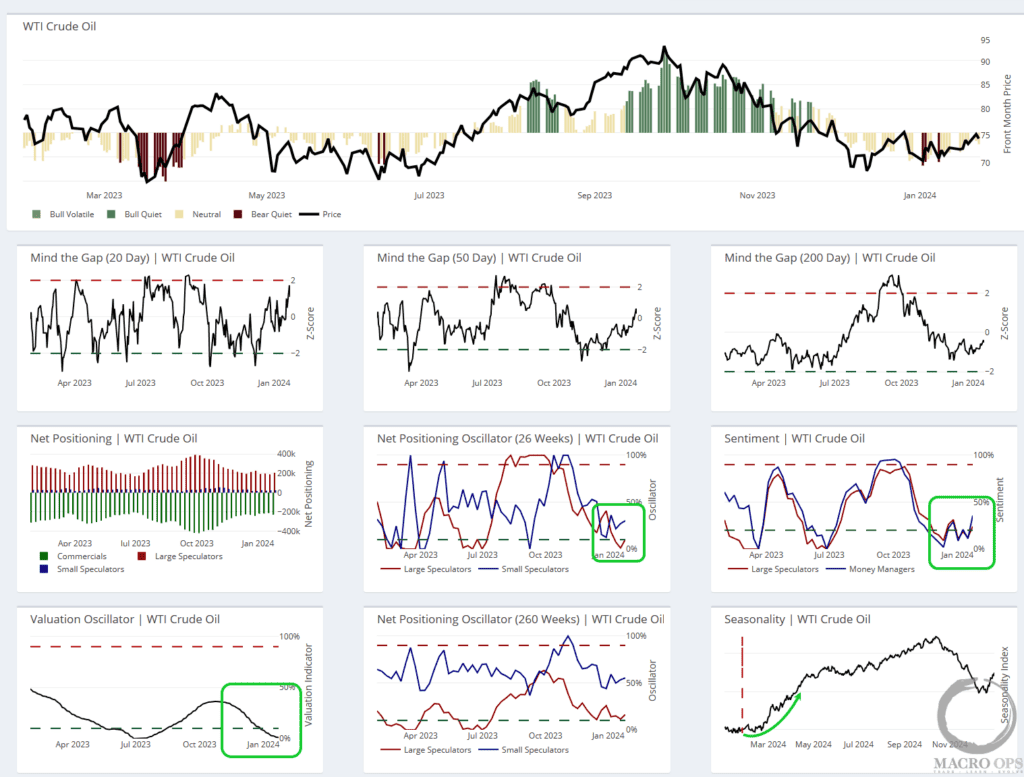

1. Tenemos la ruptura alcista en crudo que dijimos hace dos semanas que venía .

2. Planteamos una operación, que llamamos configuración estilo «Trifecta» con los datos macro, tecnologías y sentimiento/posicionamiento que inclinan las probabilidades a favor de una mayor alza. El posicionamiento está en un extremo bajista… nuestro promedio de sentimiento de los gestores de dinero está en el percentil 0 (el crudo ve rendimientos anuales promedio del 16 % cuando el sentimiento cae < 10 %). La valoración está en el percentil inferior, y la estacionalidad está a punto de aumentar con fuerza.

Además, el deterioro de la situación en el ME aumenta las probabilidades de que un evento de cola aumente significativamente los precios del crudo.

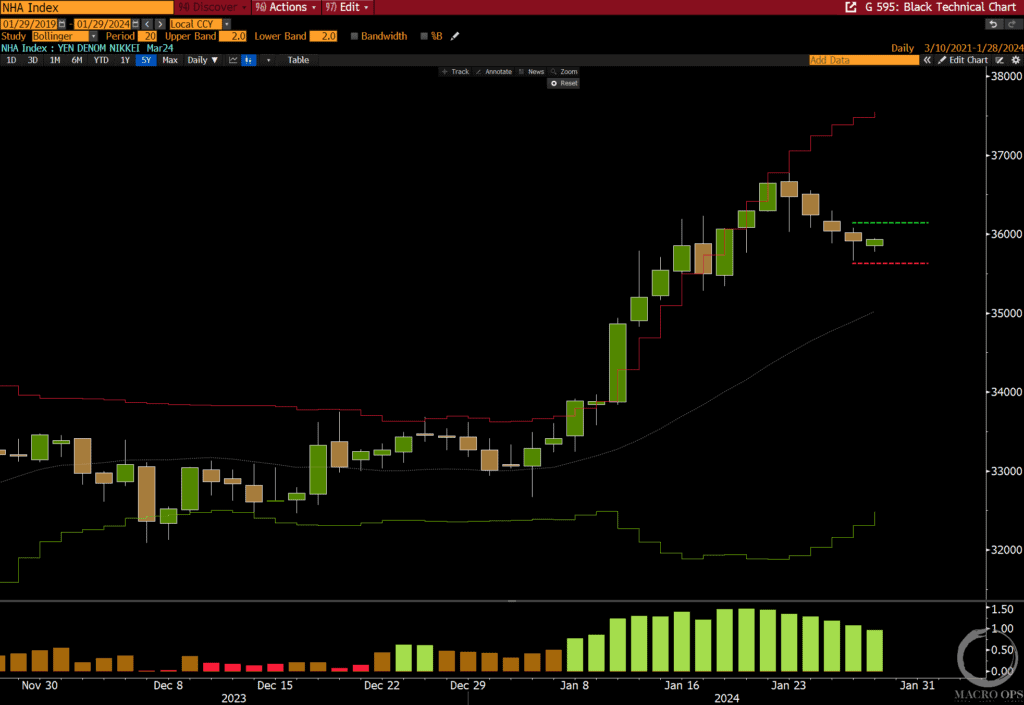

3. El Nikkei 225 (contrato en yenes) está haciendo un buen retroceso ordenado hacia su línea media de la banda de Bollinger. Esto nos da un buena zona para poner una orden tipo stop de compra por encima de los máximos del viernes, lo que nos permite piramidar nuestra posición (aviso: estamos largos).

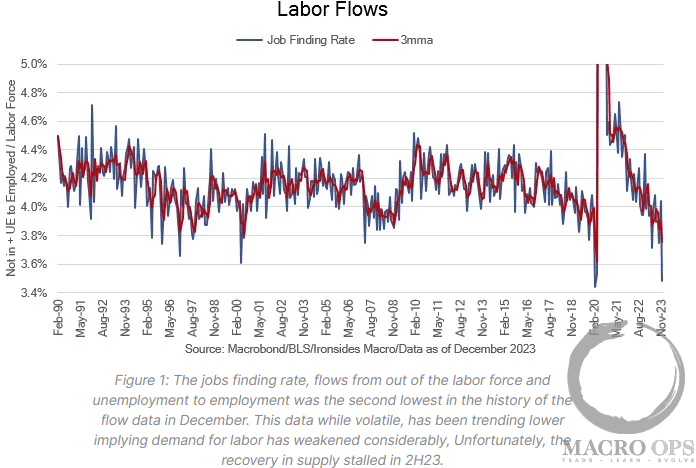

4. Este gráfico de flujos laborales de Ironside Macro muestra que la tasa de búsqueda de empleo (flujos del desempleo al empleo) fue la «segunda más baja en la historia de los datos de flujo en diciembre». Si rascas por debajo de la superficie de las cifras de empleo principales, te das cuenta rápidamente de que las tendencias actuales del mercado laboral no son tan optimistas como muchos piensan. Más sobre esto pronto…

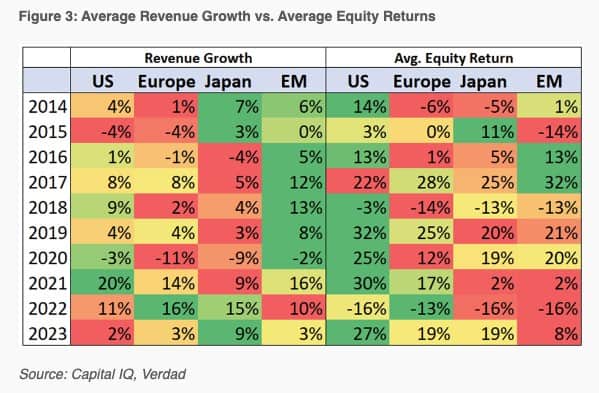

5. De Brandon Beylo (Macro Ops Value): Dan Rasmussen de Verdad Capital midió los rendimientos anuales de las acciones en comparación con el crecimiento promedio de los ingresos anuales de una región. La idea básica es que, por lo demás, los países con mayores crecimientos de ingresos medios deberían generar rendimientos medios más altos. Pero según los datos de Dan, eso no siempre es así (énfasis mío):

«Lo que quizás sea más interesante es que la regresión de los rendimientos relativos de las acciones frente al crecimiento relativo de los ingresos no tuvo ninguna importancia estadística. Los mercados de valores de más rápido crecimiento no obtuvieron al mismo tiempo los rendimientos de capital más altos dentro de cada año… No parece haber una fuerte relación año tras año entre el crecimiento y los rendimientos de las acciones. Eso se debe a que los precios miran hacia el futuro. Para apostar con éxito por el alto crecimiento de los ingresos, habría que proyectar con precisión este alto crecimiento relativo en el transcurso de varios años en el futuro (por ejemplo, prediciendo que EE. UU. tendría el mayor crecimiento de los ingresos en la próxima década, a partir de 2014)».

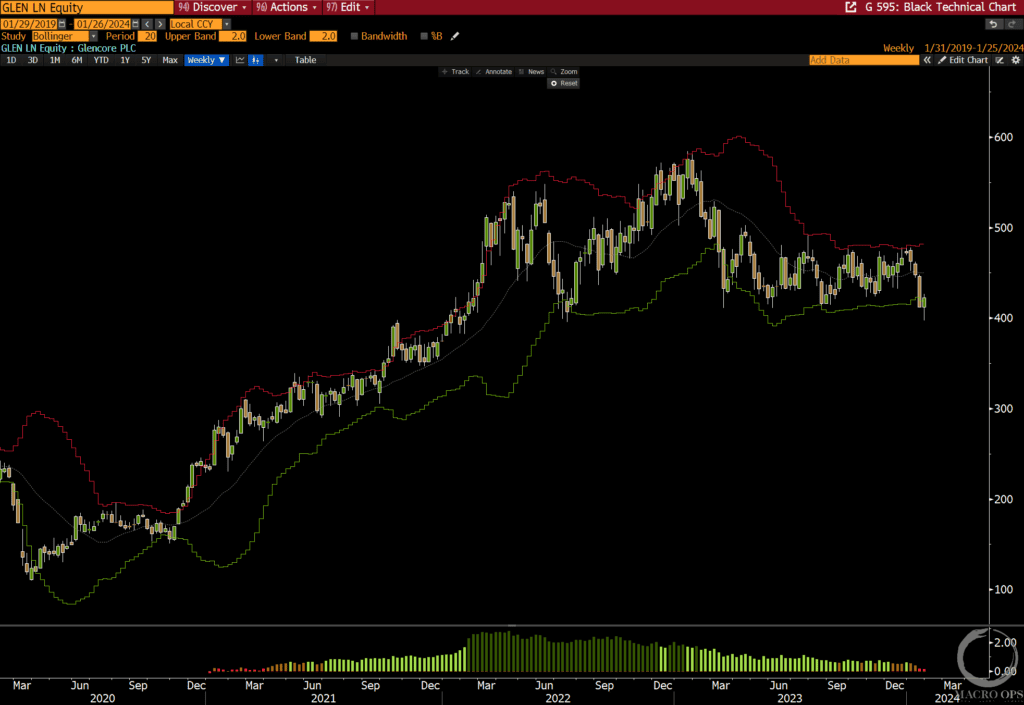

6. De Brandon Beylo (Macro Ops Value): GLEN, como cualquier productor/comercializador minero, es un juego apalancado sobre los precios de los productos básicos subyacentes, específicamente el cobre y el carbón. Si crees que los precios del cobre serán más altos en 18-24 meses de lo que son hoy, GLEN es muy barato. Operan a ~5 veces el EBITDA de NTM con un rendimiento de los accionistas de ~19 % (dividendos + recompras + pago de la deuda).

Las acciones cotizaron a la baja con el escándalo contable de ADM. Pero parece que obtendremos una ruptura fallida en el gráfico semanal. Estas es una muy buena zona para entrar, con muy bajo riesgo.

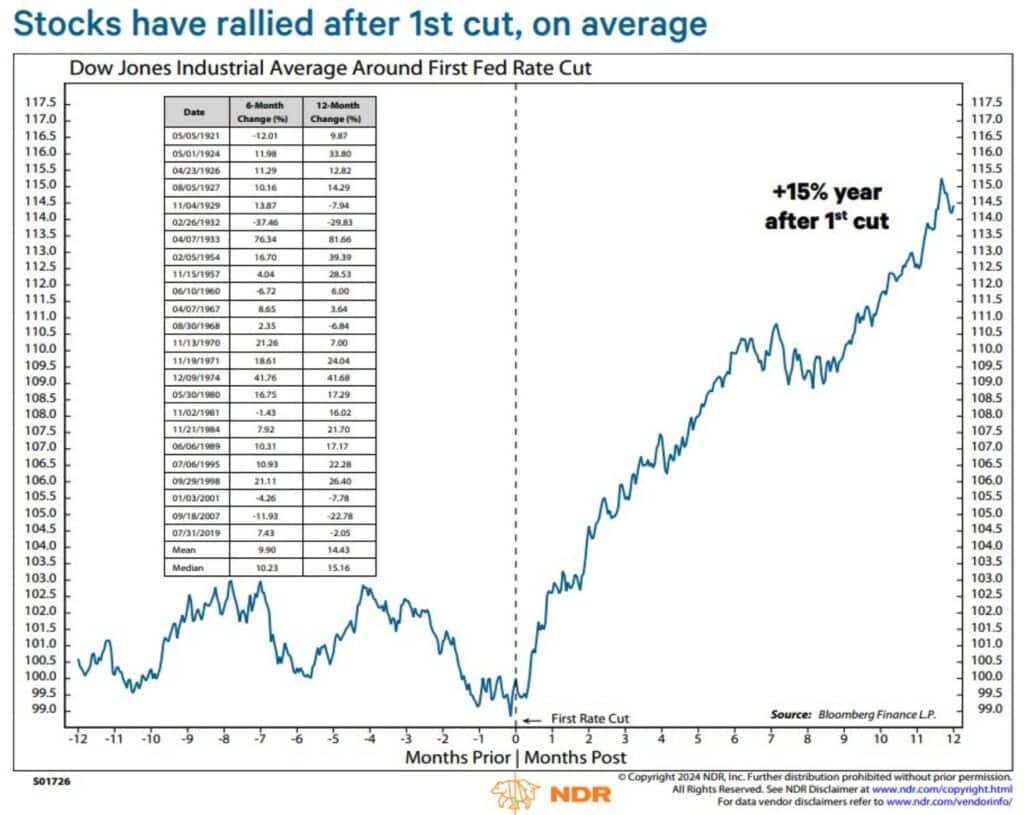

7. De Octavio (Macro Ops Quant): El mercado de valores tiene un promedio de +15% y renta 12 millones después del primer recorte de tasas. Gráficos de @edclissold de NDR.

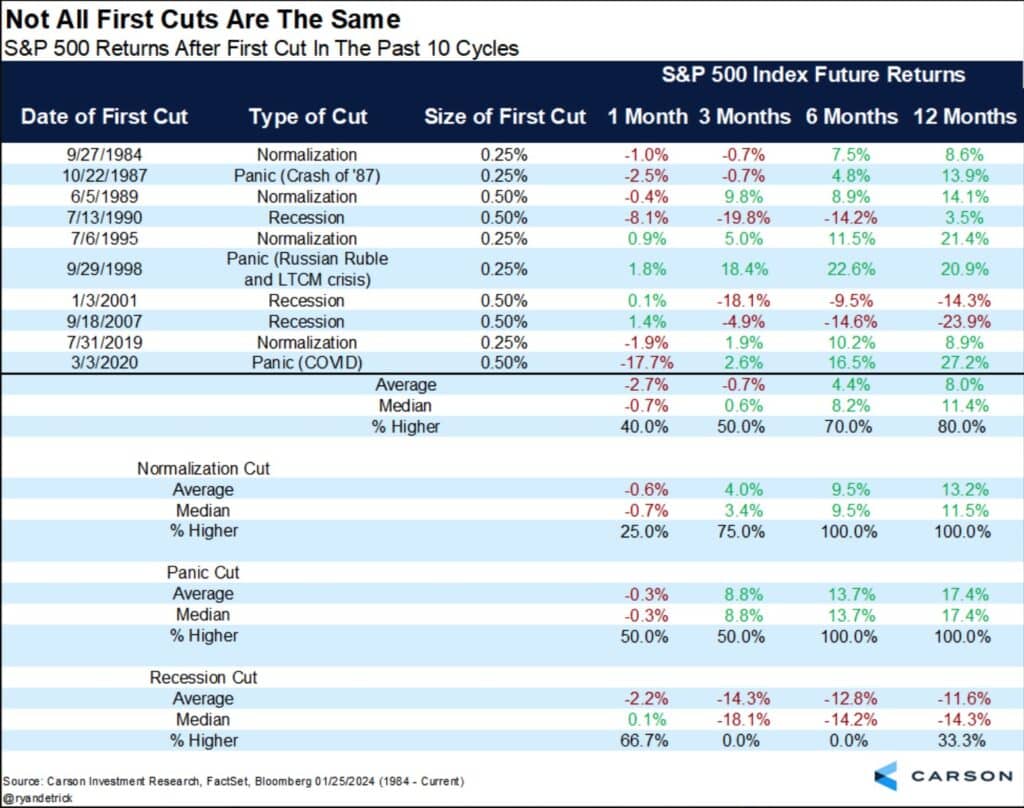

8. De Octavio (Macro Ops Quant): Pero no todos los cortes son iguales… Depende del contexto y del tipo de corte que sea. Bajar las tasas durante la normalización = aumento del mercado un promedio del +13%, reducir en medio de una recesión = caída del -11% y un recorte en medio de una caída fuerte = +17%. Estadísticas y gráfico de @RyanDetrick.

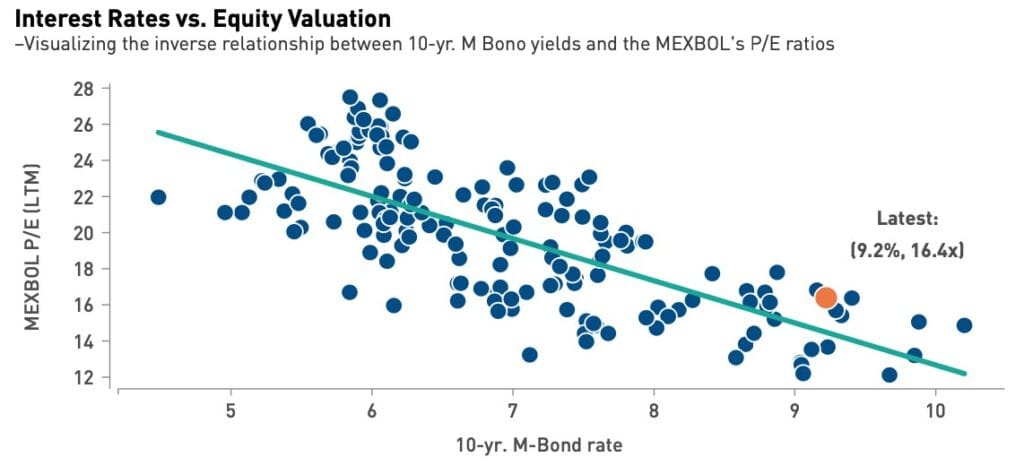

9. De Octavio (Macro Ops Quant): Vemos un comportamiento similar en otros mercados de acciones. En los últimos 3 ciclos de reducción de tasas, México ha visto rendimientos promedio del +18% 12 meses más tarde y del +44% dos años después del primer recorte. Este ciclo actual podría desencadenar una expansión múltiple y volver a su múltiplo promedio a largo plazo. (Fuente GBM).

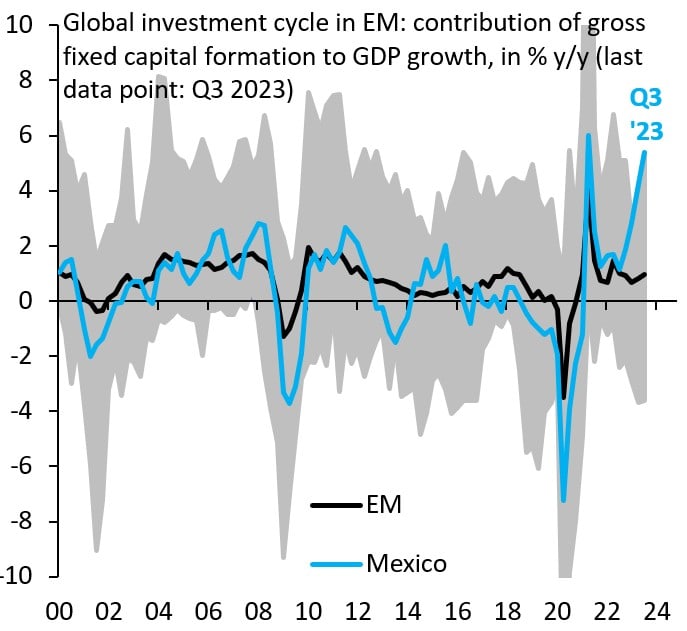

10. Hay muchas razones por las que seguimos siendo muy alcistas en México. Aquí hay una más de @RobinBrooksIIF «México está viendo actualmente un auge de la inversión a un tamaño sin precedentes. Antes de la COVID, México estaba en una caída de crecimiento e inversión, pero eso claramente ha terminado. En todo el universo de mercados emergentes (gris), México tiene actualmente la mayor contribución de crecimiento al PIB a partir de la formación de capital…»

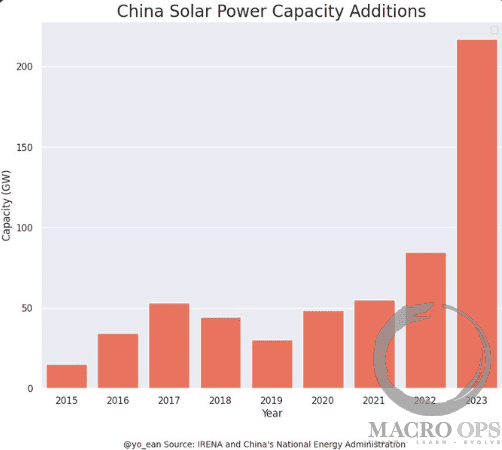

11. En MO somos muy alcistas en relación al material pesado, estaño y creemos que este metal utilizado en semiconductores, paneles solares, producción química, etc… está entrando en lo que será un enorme mercado alcista.

Algunas estadísticas recientes notables: El año pasado, China agregó más capacidad de energía solar en 2023 de lo que todo el mundo hizo en 22′ y más de lo que EE. UU. ha añadido en toda su historia. Los paneles solares fueron una vez solo una fracción de la demanda de estaño, pero se espera que crezcan para compensar casi el 20 % de la demanda mundial en la próxima década.

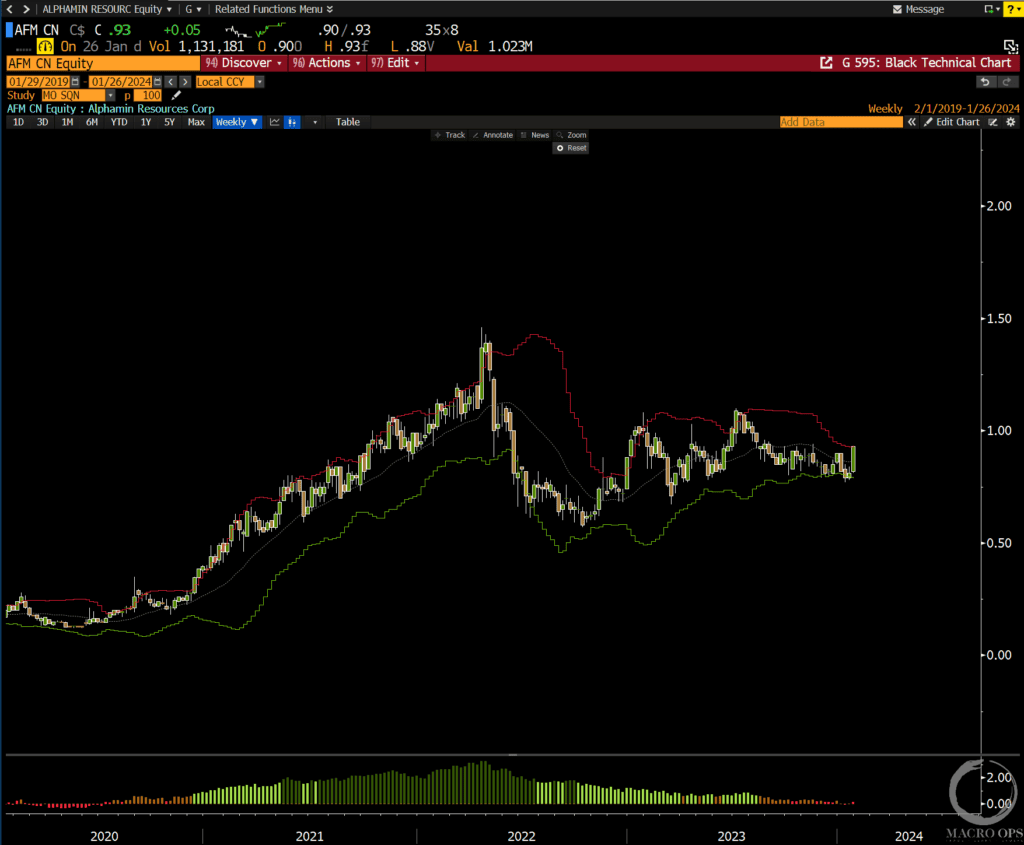

12. Nuestra acción favorita para tocar este tema es el productor de estaño Alphamin Resources (AFM:TSX), que actualmente opera a 3,5x NTM EV/EBITDA. El siguiente gráfico es semanal (aviso: estamos largos).

Gracias por leer.