Puntos clave:

- Las expectativas de más cambios en la volatilidad alcanzaron recientemente un máximo de 3 semanas, mientras que la volatilidad en sí misma se ha desplomado.

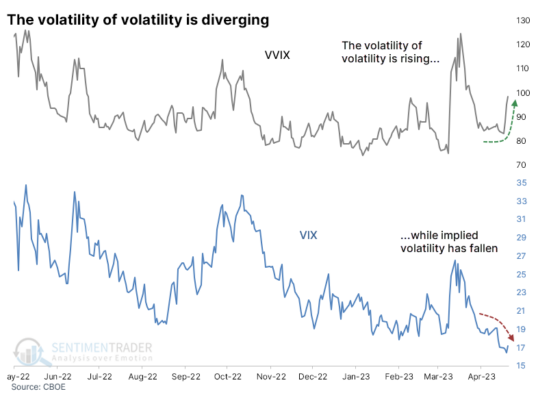

- Esto ha creado una divergencia histórica entre las dos medidas.

- Después de un comportamiento similar, las acciones mostraron un modesto sesgo negativo, mientras que el VIX tendió ha subir con fuerza al alza.

Los traders están valorando más volatilidad… por volatilidad

Entre las muchas preocupaciones que asaltan a los inversores en las últimas semanas está la idea de que la volatilidad es demasiado baja y que, por tanto, los inversores están en una fase de complacencia. Vimos la semana pasada por qué eso podría ser una preocupación legítima a corto plazo.

Ahora la preocupación es que la volatilidad en sí misma es demasiado volátil. El «indicador del miedo» ha estado cayendo, pero los traders están valorando movimientos más grandes en las próximas semanas. Un índice llamado VVIX rastrea este fenómeno, y ha estado saltando a máximos de varias semanas incluso cuando el propio VIX se desploma.

Como siempre, nos resulta muy útil observar el comportamiento histórico para ver si podemos usar los datos para respaldar si la preocupación que hay ahora mismo en el mercado es legítima. Para esto he analizado los rendimientos del S&P 500 después de cualquier fecha en la que el VVIX alcanzó un máximo de 3 semanas mientras que el VIX cerró en un mínimo de 3 semanas.

Después de estas señales, los rendimientos del S&P fueron bastante bajos hasta tres meses después. Sin embargo, eso se debe casi en su totalidad a un par de señales en 2008 y la última de agosto del año pasado.