Banca I: ¿Desintermediación 2.0? El escenario bajista del año pasado fue que la Fed tendría que endurecer la política monetaria agresivamente porque la Fed estaba detrás de la curva de inflación y tenía que luchar para ponerse al día. Eso provocaría una recesión, que es la única forma de reducir la inflación, según lo que se suele pensar. Como resultado, los múltiplos de valoración caerían, al igual que las ganancias.

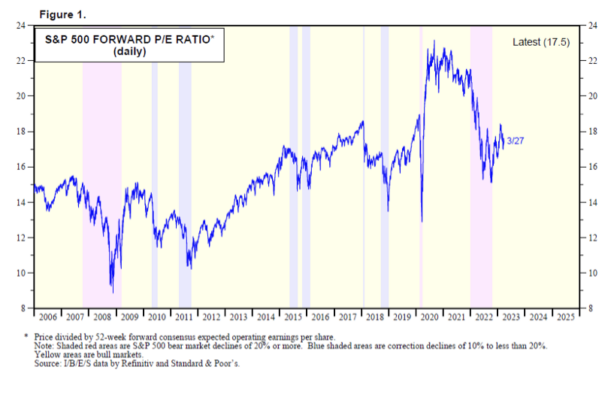

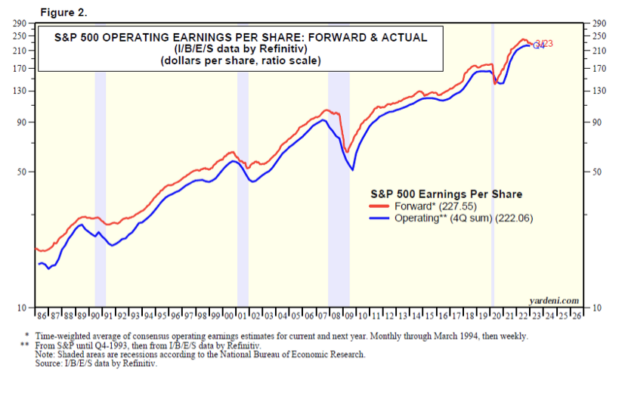

Ese escenario funcionó bien para los bajistas, ya que el S&P 500 cayó un 25,4% desde el 3 de enero hasta el 12 de octubre del año pasado. Sin embargo, el mercado bajista se debió principalmente a una caída del 29,8 % en el P/E adelantado del S&P 500 (Fig. 1). Las ganancias a plazo en realidad aumentaron un 6,2% durante el mercado bajista porque la recesión no sucedió como esperaban los bajistas (Fig. 2).

Sin embargo, todavía están gruñendo. Todavía se avecina una recesión, y deprimirá tanto los múltiplos de valoración como las ganancias, afirman. El P/E adelantado subió de 15,1 el 12 de octubre de 2022 a 17,5 el viernes pasado, pero es probable que caiga a un solo dígito en el escenario bajista. Dicen que las ganancias del S&P 500 podrían caer un 15% a $185 por acción este año, por debajo de los $218 del año pasado.

La crisis bancaria que comenzó cuando la FDIC se apoderó de Silicon Valley Bank (SVB) el 10 de marzo provocará la crisis crediticia que provocará una recesión este año, sostienen los bajistas, y más pronto que tarde. El dinero saldrá de los depósitos bancarios hacia valores del Tesoro más seguros que rinden más que los depósitos. Los bancos se verán obligados a vender sus bonos. Se verán obligados a dejar de prestar, lo que provocará una crisis crediticia. Las crisis crediticias atribuibles a la desintermediación siempre han causado recesiones.

Banca II: Hagamos un trato. Todo eso es una letanía muy plausible de lo que salió mal y podría seguir saliendo mal. Lo que podría salir bien es que la crisis bancaria esté contenida por las acciones tomadas hasta ahora por la Fed y la FDIC. Sin duda, responderán con más medidas de contención de contagios si es necesario.

El domingo 12 de marzo, la Fed proporcionó una nueva facilidad de liquidez de emergencia para los bancos. Según el comunicado de prensa de la Fed: El Programa de Financiamiento a Plazos Bancarios (BTFP, por sus siglas en inglés) ofrece préstamos de hasta un año de duración a instituciones de depósito que prometen bonos del Tesoro de EE. UU., deuda de agencias y valores respaldados por hipotecas, y otros activos calificados como garantía. Estos activos se valorarán a la par. “El BTFP será una fuente adicional de liquidez contra valores de alta calidad, eliminando la necesidad de una institución de vender rápidamente esos valores en tiempos de estrés”.

En efecto, la Fed garantizó el 100% de los depósitos para el 100% de los depositantes proporcionando el BTFP como respaldo para detener las corridas bancarias. Hasta ahora, todo bien.

La FDIC comenzó a hacer su trabajo inmediatamente después de apoderarse de SVB. El regulador transfirió todos los depósitos y activos de SVB a un nuevo «banco puente» para proteger a los depositantes del prestamista fallido. El lunes 27 de marzo por la mañana, la FDIC anunció que First Citizens BancShares comprará los depósitos y préstamos de SVB, poco más de dos semanas después del mayor colapso bancario de EE. UU. desde la crisis financiera mundial. La FDIC estimó que la quiebra de SVB le costará a su Fondo de Seguro de Depósitos (DIF) alrededor de $ 20 mil millones, y la cantidad exacta se determinará una vez que finalice la administración judicial.

Podría haber más fusiones y adquisiciones entre los bancos regionales. Para evitar la desintermediación, tendrán que aumentar sus tasas de depósito, lo que reducirá su rentabilidad. Eso podría obligar a muchos de ellos a consolidarse para reducir sus costos.

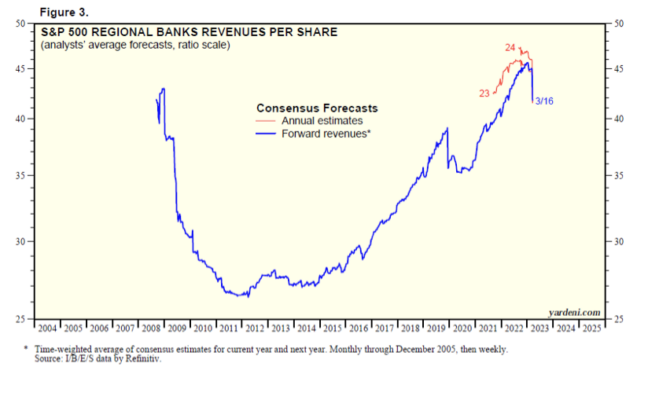

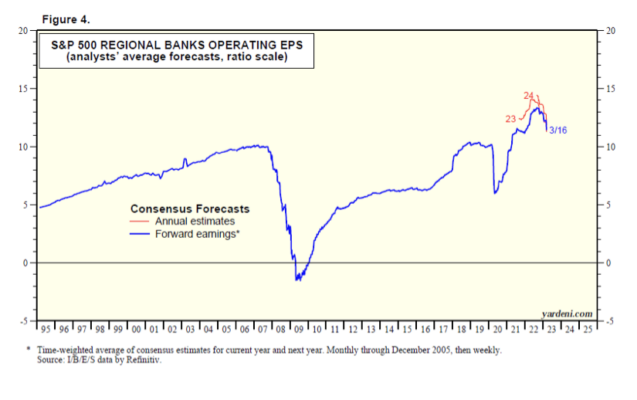

En cualquier caso, los analistas de la industria que cubren la industria de los bancos regionales S&P 500 respondieron rápidamente a la crisis bancaria. Durante la semana del 16 de marzo, redujeron sus estimaciones de ingresos por acción para 2023 y 2024 en un 7,0 % y un 7,6 % (Fig. 3). Redujeron sus estimaciones de ganancias por acción esos años en un 6,3% y un 7,0% (Fig. 4).

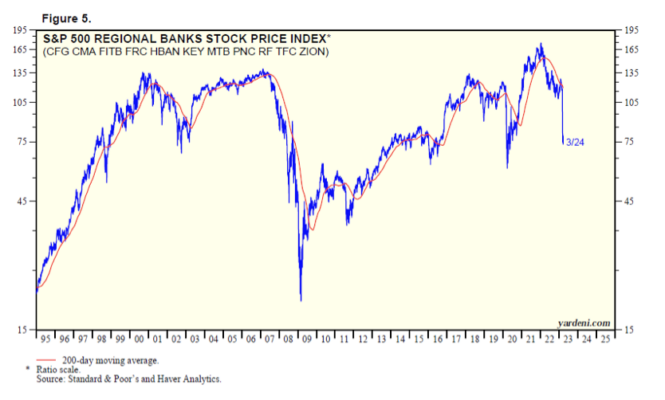

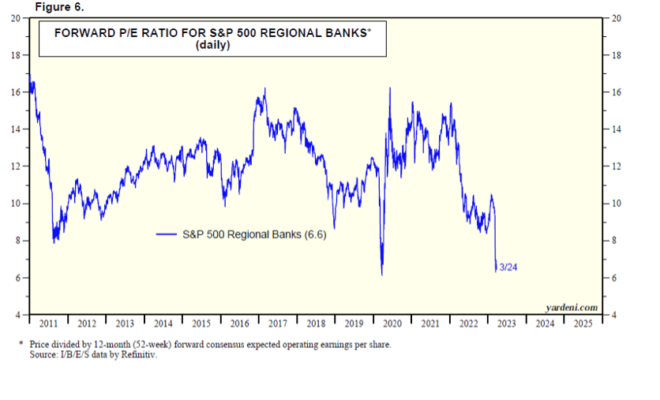

Los inversores redujeron el índice de precios de las acciones de S&P 500 Regional Banks en un 25,8 % del 9 al 24 de marzo (Fig. 5). Eso provocó que el P/E adelantado se desplomara desde justo por encima de 10,0 durante febrero hasta un mínimo histórico de 6,3 el 15 de marzo (Fig. 6).

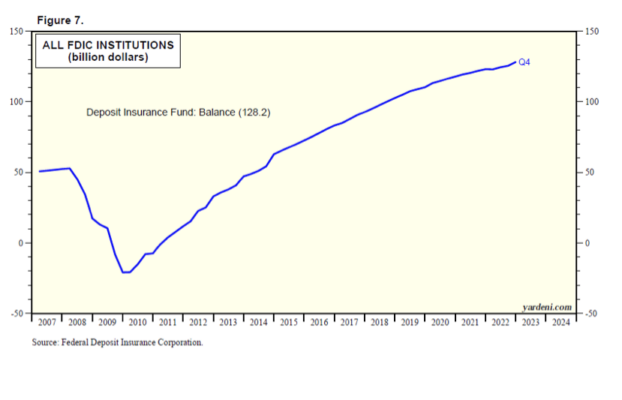

Por cierto, el Fondo de Seguro de Depósitos de la FDIC tenía un saldo de $128,200 millones a fines del año pasado (Fig. 7).