La actividad reciente reduce la amplitud del mercado alcista

- Durante los últimos 50 días, la amplitud del S&P 500 (el rendimiento de las acciones que componen el índice) ha sido lo suficientemente mala como para desencadenar una fuerte caída.

- Ha sido suficiente para reducir las medidas a largo plazo, incluida la amplitud neta total, desde el mínimo de octubre.

Los últimos dos meses han terminado con muchos avances en la amplitud del mercado

Han sido un par de meses difíciles para las acciones promedio. En los últimos 50 días, un promedio de 25 acciones más del S&P 500 han caído de las que han avanzado. Ésta es una de las lecturas más extremas de la última década.

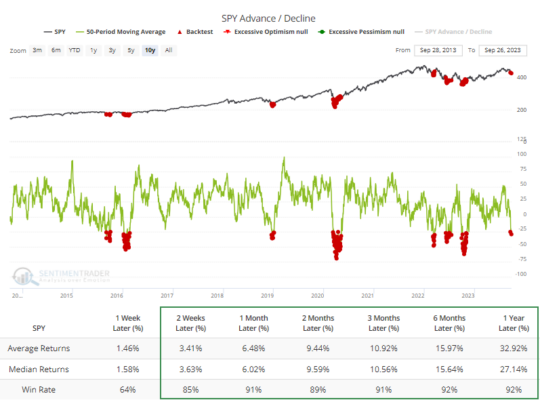

Si los últimos diez años sirven de indicación, el Backtest Engine muestra rendimientos anormalmente altos en prácticamente todos los períodos de tiempo.

Lo que nos dice el estudio

En los primeros meses posteriores al mínimo de octubre, tuvimos múltiples oportunidades de mostrar cuán agresivos eran los compradores a la hora de adquirir acciones. Esto siguió hasta enero e incluso abril para algunos indicadores. Desde entonces, se ha desacelerado notablemente y se volvió muy débil a partir de finales de julio.

Si bien eso no anula necesariamente todos los aspectos positivos acumulados durante los once meses anteriores, hace que las cosas sean más complicadas en el futuro. Hay algunos indicios de que la situación es lo suficientemente débil como para considerar que estamos en zona de sobreventa, pero los alcistas tienen que demostrar que comprarán en estas condiciones.