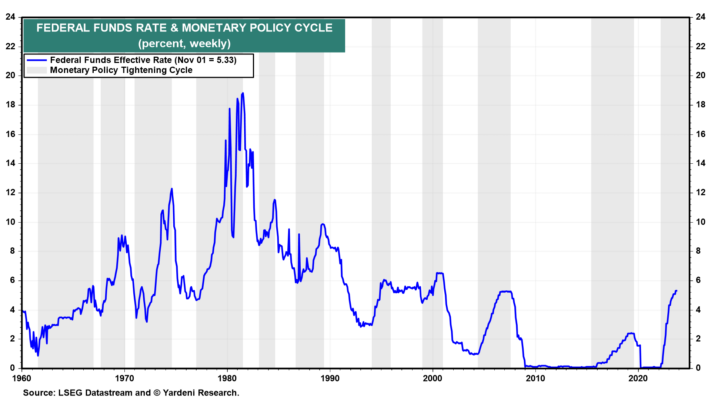

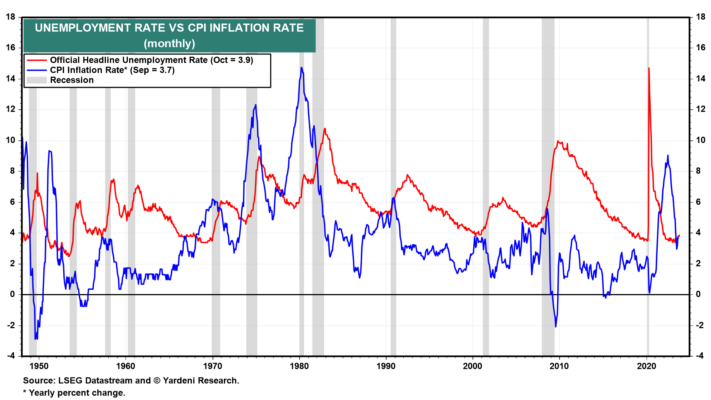

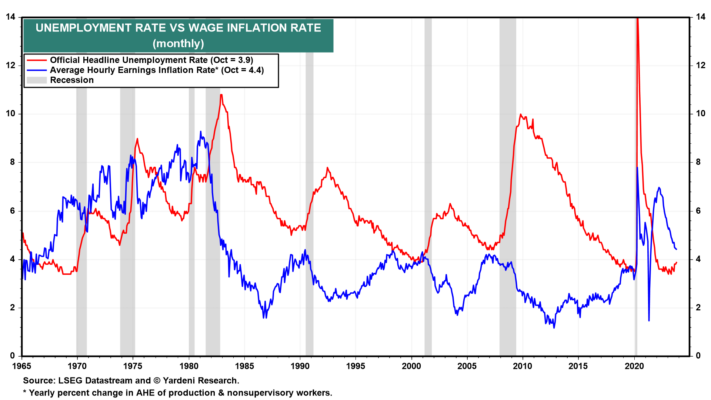

Economía estadounidense: superhéroe. Al igual que el Capitán América, la economía estadounidense parece tener un escudo indestructible. La Reserva Federal ha aumentado agresivamente la tasa de los fondos federales en 525 puntos básicos desde marzo de 2022 con el objetivo de endurecer las condiciones financieras para desacelerar la economía y aumentar la tasa de desempleo con el objetivo final de reducir la inflación de precios y salarios (Fig. 1).

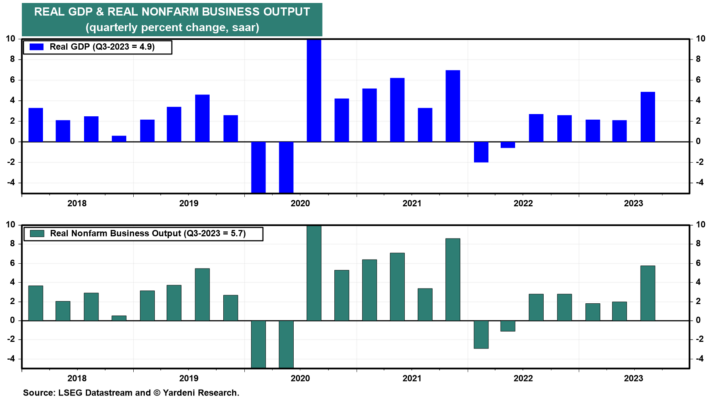

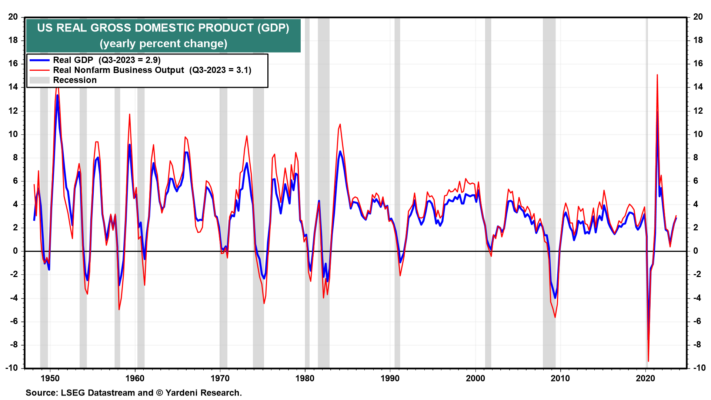

Sin embargo, el PIB real aumentó un 4,9% (saar) y un 2,9% interanual durante el tercer trimestre (Fig. 2 y Fig. 3). La producción real de las empresas no agrícolas, que se utiliza para calcular la productividad, se disparó un 5,9% (saar) durante el tercer trimestre y un 3,1% interanual. La tasa de desempleo se ha mantenido por debajo del 4,0% desde febrero de 2022. Sin embargo, tanto las tasas de inflación de los precios al consumo como de los salarios han caído desde sus máximos de 2022 del 9,1% y el 5,9% al 3,7% en septiembre y al 4,4% en octubre (Gráficos 4 y 5). ).

Debbie y yo hemos estado discutiendo las principales razones de la resiliencia y las tendencias desinflacionarias de la economía desde principios del año pasado. Traemos una breve actualización:

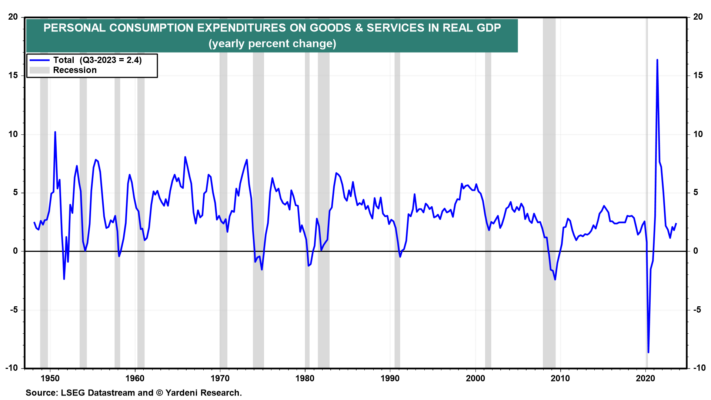

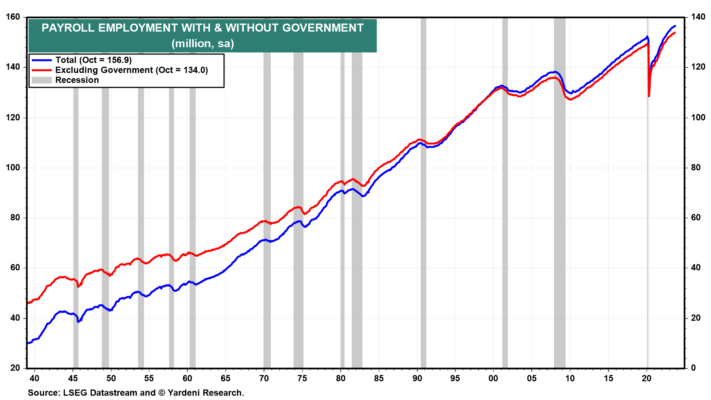

(1) Consumidores resilientes. El gasto de los consumidores ha seguido creciendo a pesar del endurecimiento de las condiciones crediticias (Gráfico 6). Como resultado, el empleo ha seguido creciendo, impulsando el poder adquisitivo de los consumidores. El empleo asalariado aumentó a un nivel récord de 156,9 millones durante octubre, un aumento interanual del 1,9% (Figura 7). Muchas de las industrias con las nóminas más grandes continúan expandiendo sus nóminas de empleo a territorios récord, incluida la construcción (8,0 millones), los servicios educativos (4,0 millones), las actividades financieras (9,2 millones), la atención médica y la asistencia social (21,7 millones), ocio y hostelería (17,0 millones) y servicios profesionales y empresariales (23,0 millones).

Algunas de las industrias que están ampliando sus nóminas lo hacen debido a la fuerte demanda de sus servicios por parte de los Baby Boomers, la mayoría de los cuales ahora son personas mayores. Estos incluyen actividades financieras, atención médica y servicios sociales, y ocio y hotelería. Los boomers jubilados tienen más de 75 billones de dólares en patrimonio neto y gastarán gran parte de él a medida que envejezcan. Es probable que muchos de sus hijos adultos anticipen que heredarán parte del patrimonio neto de sus padres, lo que los impulsará a ahorrar menos y gastar más de sus ingresos.

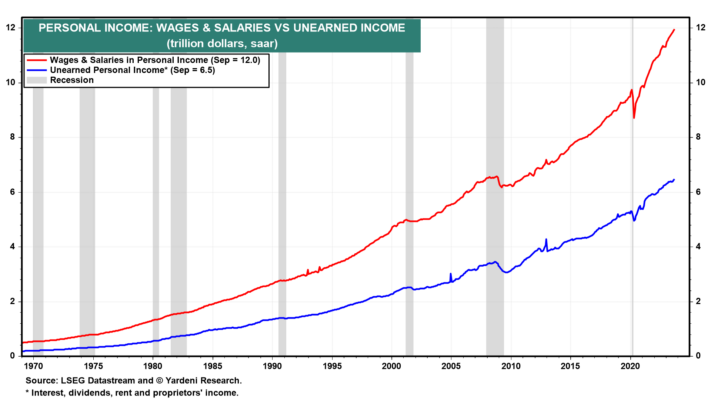

También hay que tener en cuenta que los ingresos personales no derivados del trabajo (procedentes de intereses, dividendos, alquileres e ingresos de los propietarios) alcanzaron un máximo histórico de 6,5 billones de dólares (saar) durante septiembre (gráfico 8).

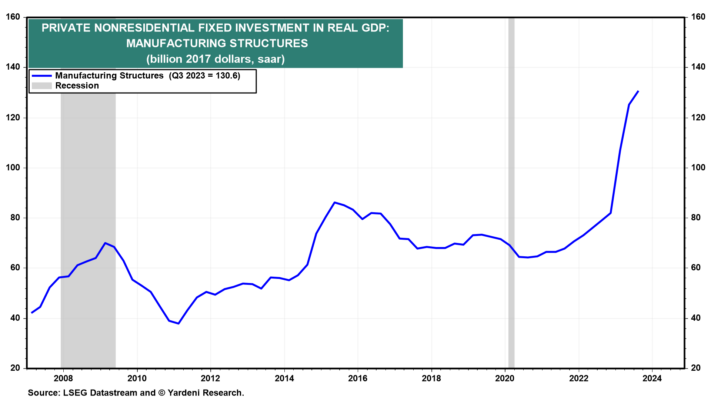

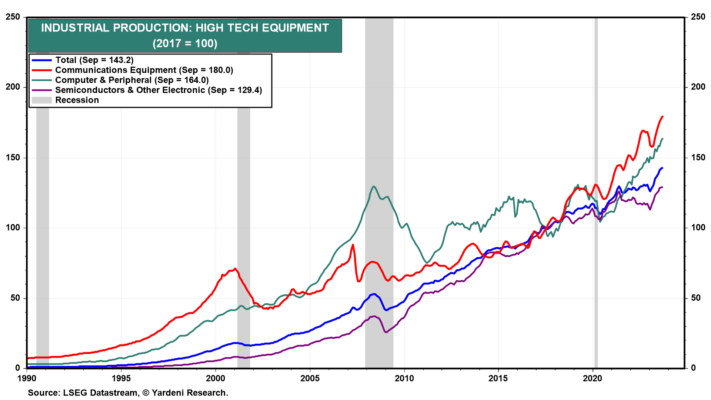

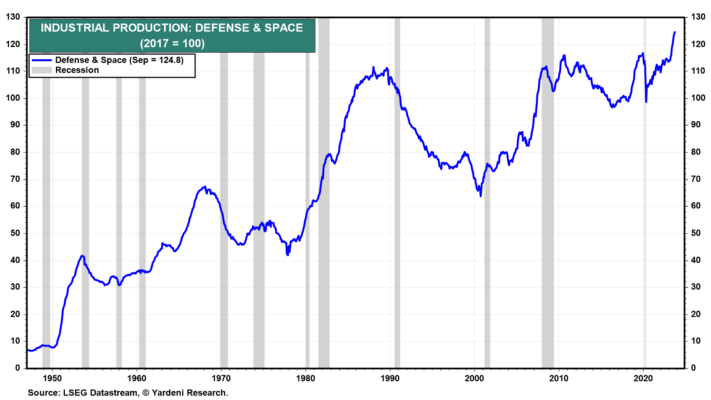

(2) Gasto de capital impulsado por la tecnología y la deslocalización. La deslocalización está impulsando el gasto de capital, como lo demuestra el aumento interanual del 14,1% en el gasto de capital real en nuevas estructuras manufactureras durante el tercer trimestre (Fig. 9). Las empresas están asignando una mayor parte de sus presupuestos de gastos de capital a hardware y software tecnológico para aumentar su productividad en respuesta a la escasez crónica de mano de obra. Como resultado, la producción de equipos de alta tecnología y el gasto en software están en máximos históricos (Fig. 10). También está en auge la producción industrial de defensa, que probablemente seguirá aumentando hasta alcanzar nuevos máximos históricos dada la agitación geopolítica en todo el mundo. (Figura 11).

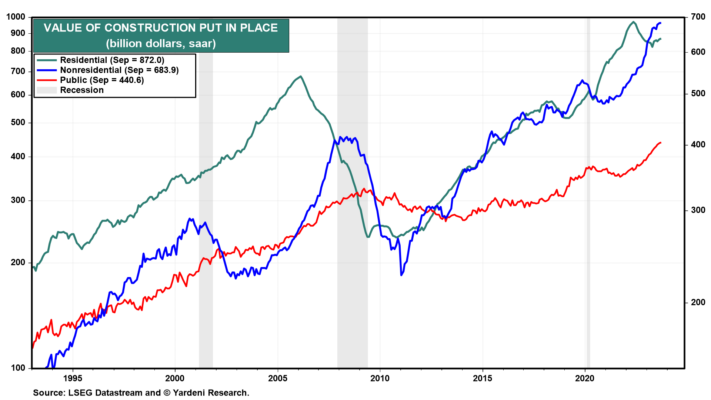

(3) Estímulo fiscal. El gasto del gobierno federal está creciendo rápidamente, liderado por los desembolsos por intereses netos pagados. Totalizaron un récord de 659.200 millones de dólares en los últimos 12 meses hasta septiembre. Sin duda, se trata de un hecho inquietante. Sin embargo, hay que tener en cuenta que los tipos de interés elevados representan una gran ganancia inesperada para los hogares que reciben ingresos por intereses, que han aumentado significativamente. Mientras tanto, los proyectos de ley de gasto aprobados por el Congreso el año pasado seguirán impulsando el gasto en construcción de infraestructura pública, que se encuentra en un nivel récord (Figura 12).

(4) Balances refinanciados. En su conferencia de prensa del 1 de noviembre, el presidente de la Reserva Federal, Jerome Powell, reconoció que la Reserva Federal “puede haber subestimado la solidez de los balances de los hogares y las pequeñas empresas”. Esto se debe en parte a que muchos de ellos refinanciaron sus deudas a tasas de interés históricamente bajas durante los últimos años. De modo que el aumento de las tasas de interés desde principios del año pasado no ha aumentado los pagos de intereses de sus deudas lo suficiente como para afectar su gasto general.

(5) Migración interna. Desde la pandemia, ha habido una migración significativa de los estados del norte a los del sur, que tienen un clima más cálido, impuestos más bajos y más puestos vacantes. Eso ha creado una gran demanda de vivienda, especialmente de apartamentos de alquiler. También significa que los estados con poblaciones en aumento deben gastar más en infraestructura para acomodar a sus nuevos residentes y trabajadores.

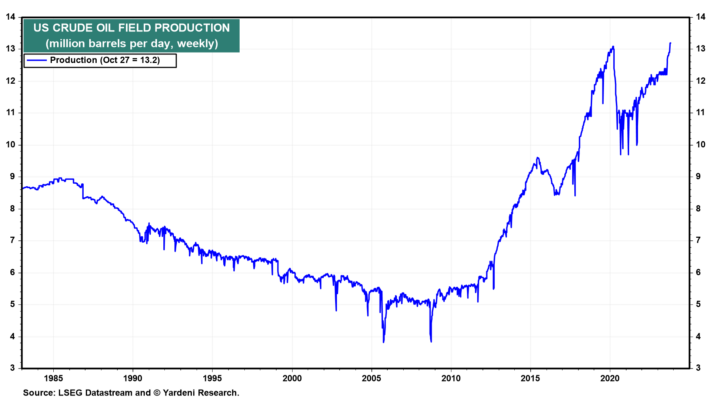

Economía global: poco heroica. El precio NYMEX del barril de petróleo crudo alcanzó un máximo este año de 93,68 dólares el 27 de septiembre. A pesar de la guerra que comenzó entre Israel y Hamás el 7 de octubre, el precio ha bajado 16,27 dólares desde ese máximo a 77,42 dólares. Esto a pesar de que Arabia Saudita y Rusia redujeron sus exportaciones durante el verano y mantuvieron sus recortes hasta fin de año.

Una razón para este desarrollo es que la producción de los yacimientos de petróleo crudo de Estados Unidos ha vuelto a alcanzar niveles récord (Fig. 13).

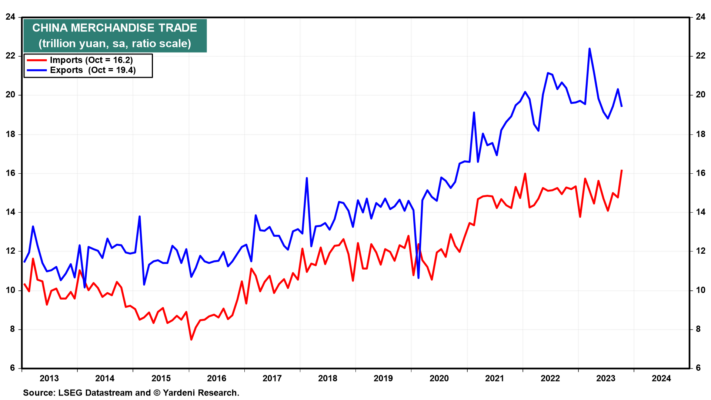

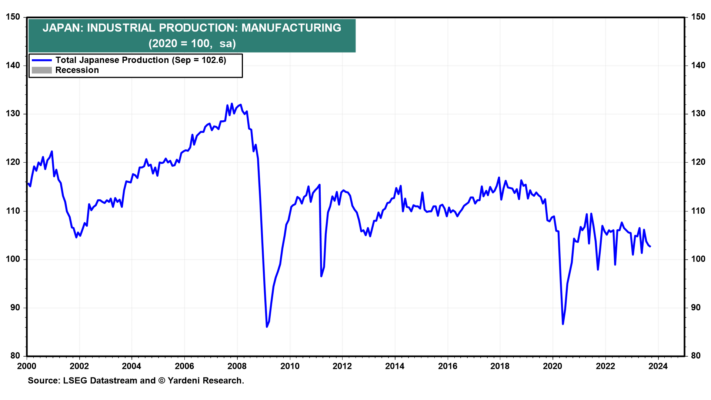

Otra razón es que la economía global sigue débil. Por ejemplo, los datos sobre el comercio de mercancías de China en octubre mostraron que las importaciones aumentaron un 5,8% interanual y las exportaciones cayeron un 4,5% durante el mismo período. De hecho, ambos se han mantenido relativamente estables desde principios de 2022 (Fig. 14). La producción industrial de Japón cayó en septiembre (-3,7% interanual) y también se ha mantenido estable desde principios de 2022 (Fig. 15).