![]()

Las redes neuronales convolucionales (CNN), inspiradas en la capacidad del cerebro humano para reconocer patrones visuales, sobresalen en tareas como la detección de objetos, el reconocimiento facial y la clasificación de imágenes, lo que las convierte en poderosas herramientas para extraer información de los datos visuales. Sin embargo, somos traders, por lo que surge una pregunta evidente: ¿Podemos usar esto en el trading? Un paper publicado recientemente muestra que en realidad podemos hacerlo. Utilizando las CNN, Niklas Paluszkiewicz introduce un enfoque novedoso para el trading de pares mediante el análisis visual de los movimientos históricos de precios mientras convierte los datos de las series temporales tradicionales en representaciones de imágenes.

Las estrategias de trading de pares se benefician de las diferencias de precios entre valores similares tomando posiciones opuestas y esperando a que los precios converjan. El autor crea señales de trading mediante el uso de CNN para analizar imágenes de residuos acumulativos, que son rendimientos no relacionados con factores de riesgo sistemáticos. La CNN estima la probabilidad de movimientos al alza a través de varias carteras de cobertura. Sobre la base de estas probabilidades, las carteras se construyen tomando posiciones largas en altas probabilidades previstas y posiciones cortas en aquellas con bajas probabilidades predichas. Según el análisis, los rendimientos ajustados por riesgo más altos se logran en base a las imágenes de tres meses. En general, este documento contribuye al creciente uso de representaciones de datos alternativas en la previsión financiera, demostrando la eficacia del análisis basado en imágenes para crear estrategias trading rentables.

- Autores: Niklas Paluszkiewicz

- Título: From Pixels to Profits: Trading Arbitrage Portfolios based on Image Representations (De los píxeles a las ganancias: Carteras de arbitraje comercial basadas en representaciones de imágenes)

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4612557

Resumen:

Este documento explora un nuevo enfoque de arbitraje estadístico mediante la utilización de redes neuronales convolucionales (CNN) para predecir los cambios direccionales en el exceso de rendimiento de las carteras de arbitraje, que se construyen sobre la base de modelos multifactoriales. Utilizando representaciones de imagen de co-movimientos de retorno histórico para identificar relaciones predictivas no lineales, el estudio aplica CNN para extraer patrones de retorno geométrico relevantes de los datos. Los resultados empíricos ilustran que las estrategias de arbitraje basadas en imágenes propuestas producen un exceso significativo de rendimientos, que no se explican por factores de riesgo comunes. Las investigaciones adicionales sobre las fuentes de este exceso de rendimientos, a saber, el impulso de los factores omitidos, las restricciones de apalancamiento y margen, y la demanda de la lotería, no tienen en cuenta de manera concluyente las ganancias observadas.

Como siempre, presentamos varias cifras interesantes:

Citas notables del trabajo de investigación académica:

Siguiendo la literatura financiera sobre modelos de fijación de precios de activos basados en el riesgo, el retorno de un valor puede descomponerse en componentes sistemáticos e idiosincrásicos. La parte sistemática se puede estimar mediante regresión lineal, donde la serie de retornos del valor se regresa en comparación con los rendimientos de los factores de riesgo en el modelo. La parte idiosincrásica está dada por los residuos de esta regresión, que son ortogonales a los factores de riesgo y, si el modelo de factores se especifica correctamente, no deben tener ninguna prima de riesgo, es decir, la media incondicional de estos residuos es cero. Debido al riesgo idiosincrásico inherente, los residuos acumulativos durante un período pueden fluctuar alrededor de este valor, pero eventualmente deberían converger a su media. Construimos carteras de arbitraje negociables basadas en residuos que no están relacionados con el riesgo sistemático. El objetivo de este enfoque es identificar las señales en la serie temporal de residuos acumulativos para predecir el cambio en el próximo período.

Predecir el cambio en los residuos es lo mismo que predecir el movimiento de la cartera de arbitraje subyacente, que se captura por el margen entre el rendimiento de la cartera de valores y la cartera de cobertura, es decir, el componente de rendimiento sistemático. Por lo tanto, la red neuronal convolucional se utiliza para proporcionar una estimación de probabilidad de movimientos ascendentes en el espacio de todas las carteras de cobertura posibles. A partir de estas estimaciones de probabilidad, las carteras se crean yendo largas en dichas carteras con altas probabilidades estimadas y cortas en aquellas con bajas probabilidades estimadas.

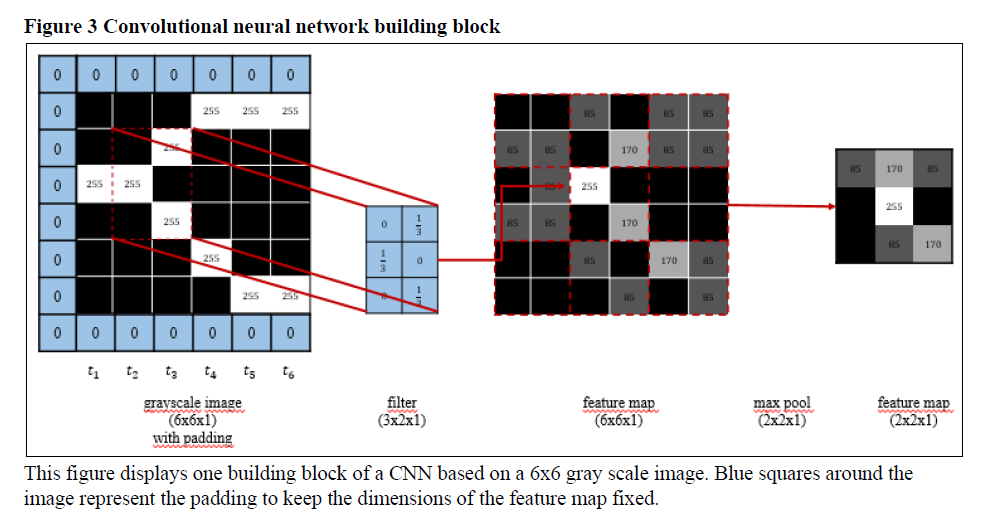

La motivación detrás de la transformación de los datos de series temporales en imágenes es triple: En primer lugar, las redes neuronales convolucionales (CNN) han mostrado un gran éxito en la literatura de visión por ordenador en el pasado reciente, por lo que su rendimiento se describe como «sobrehumano» (He et al. (2015)…. En segundo lugar, las redes neuronales están inspiradas en el cerebro humano, que es experto en identificar rápidamente patrones geométricos… En tercer lugar, la transformación de datos en imágenes estandariza los datos en una estructura similar a una cuadrícula. El proceso de escalar y normalizar los datos de las series temporales puede potencialmente disminuir el ruido y mejorar la comparabilidad de los datos en múltiples instancias, facilitando así el reconocimiento de patrones.

El margen entre las acciones y la cartera de cobertura se predice mediante el uso de una CNN. La entrada a la CNN consiste en imágenes compuestas por datos de series temporales diarias de las acciones, la cartera de cobertura y el margen. Cada imagen se genera apilando datos de series temporales individuales una encima de la otra, creando una imagen de tres canales. La CNN está capacitada para identificar patrones y correlaciones dentro de las series temporales de entrada que son relevantes para predecir la probabilidad de que el diferencial sea más alto que la mediana transversal entre las acciones en el próximo período. El uso de una CNN tiene la ventaja de que puede aprender automáticamente las características de la tarea de predicción sin requerir una ingeniería de características explícita. Al mantener la estructura de las imágenes de entrada, una CNN puede explotar información espacial como la orientación y el posicionamiento relacional de los objetos dentro de la imagen.

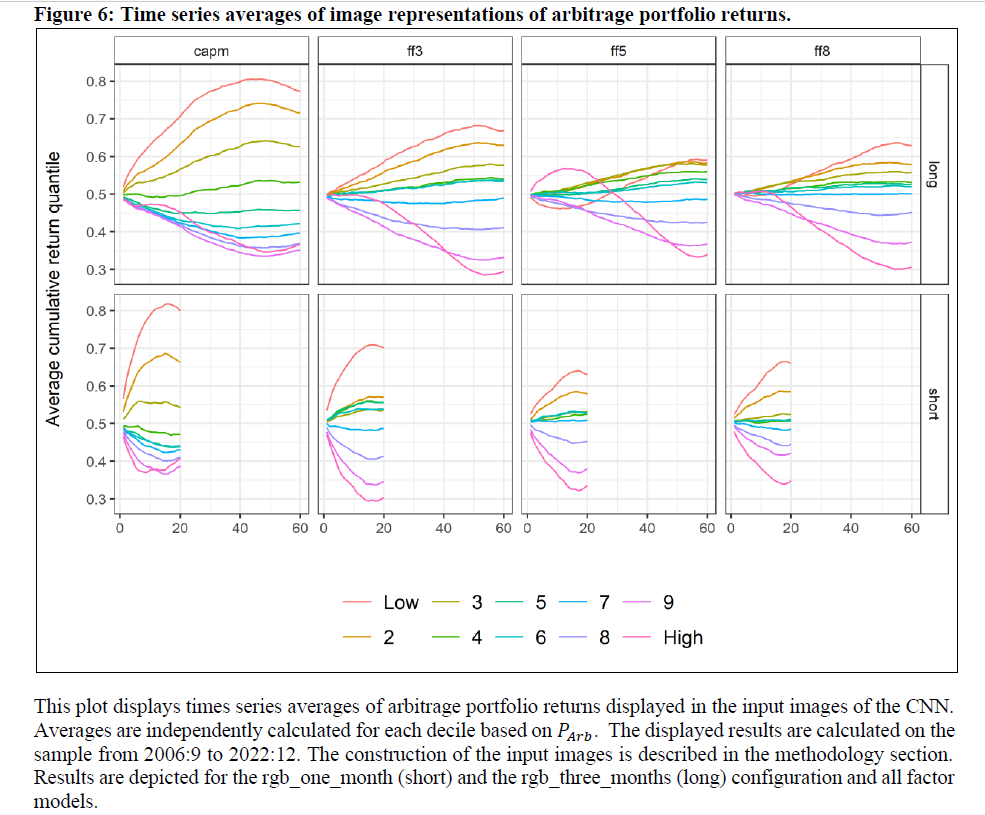

En particular, el análisis muestra que los rendimientos ajustados al riesgo más altos se logran sobre la base de imágenes de tres meses, lo que sugiere que estas configuraciones capturan mejor una dinámica de retorno compleja.

En resumen, el estudio proporciona evidencia convincente del potencial de CNN para predecir el rendimiento de las carteras de arbitraje basadas en residuos de acciones. También destaca el papel limitado del impulso de los factores, las restricciones de margen y apalancamiento y la demanda de lotería en la conducción de estas carteras.