Un lector pregunta:

Tengo 38 años y he acumulado una cartera de fondos indexados a través de años de inversión. Me preguntaba si tiene sentido cubrirla para protegerme contra las caídas del mercado, porque una caída del mercado puede acabar con años de retornos de inversión. Además, ¿cuál es probablemente el mejor método para hacerlo, posiciones largas, futuros en corto, etc.? Entiendo que la cobertura cuesta dinero y no hay garantía de que pueda funcionar según lo planeado.

Es cierto que una caída del mercado puede acabar con años de rendimiento de un mercado alcista.

Los mercados alcistas son probablemente más difíciles de definir que los mercados bajistas porque es difícil saber por dónde empezar. ¿El suelo del mercado bajista anterior? ¿Cuándo se vuelve a alcanzar un nuevo máximo histórico?

No hay una respuesta correcta o incorrecta, así que solo hablaré de mi propia definición por el bien de este artículo.

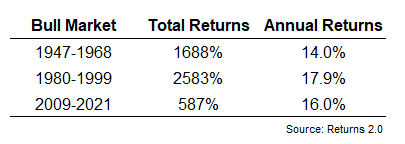

Desde el final de la Segunda Guerra Mundial hasta 1968, el S&P 500 ganó más del 1500%. Esto fue casi dos décadas y media con un rendimiento anual del 14%.

Luego hubo un mercado bajista desagradable de 1968 a 1970 que vio caer el mercado un 36% en lo que fue el final de los años Go-Go .

Las acciones subieron en 1971 y 1972, pero 1973 trajo otro mercado bajista brutal. Esta vez, el mercado se redujo a la mitad en la crisis de 1973-1974. De 1969 a 1974, el mercado de valores no solo sufrió dos mercados bajistas, sino que cayó casi un 20% en total durante este período de seis años.

El mercado se recuperó, pero la alta inflación afectó a los inversores a lo largo de la década de 1970, lo que llevó a la infame portada Death of Equities en 1979:

Podría objetar la fecha de inicio del próximo mercado alcista. Algunos dirían 1981. Otros dicen que fue después del mercado bajista de 1982 que finalmente terminó con la inflación fuera de control.

Diré 1980 solo para que sean dos décadas completas.

Entre 1980 y 1999, el mercado de valores de EE. UU. ganó casi un 2600 % en total o casi un 18 % por año. Fue uno de los mayores mercados alcistas de todos los tiempos.

Y fue seguido por una de las peores décadas registradas.

Después del estallido de la burbuja de las puntocom, el S&P 500 se redujo a la mitad entre 2000 y 2002. Tras una recuperación saludable de 2003 a 2007, el S&P 500 cayó casi un 60% desde el otoño de 2007 hasta la primavera de 2009.

Desde 2000 hasta fines de 2008, el S&P 500 tuvo un rendimiento total de -28%. Son dos accidentes, una década perdida y tres años de pérdidas anuales de dos dígitos.

Ese terrible período fue seguido por el glorioso mercado alcista de 2009-2021 que vio al S&P 500 subir casi un 600%.

Y ahora estamos de nuevo en un mercado bajista.

No sé si este será EL mercado bajista que rompe el ciclo o simplemente un mercado bajista. Incluso esos mercados alcistas prolongados de 1947-1968 y 1980-1999 tuvieron muchas correcciones, recesiones y mercados bajistas en el camino.

Aquí hay un resumen de los últimos tres mercados alcistas seculares:

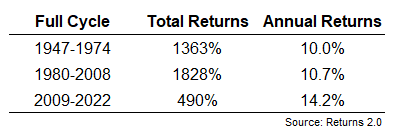

Y aquí están con los mercados bajistas que los derribaron:

Es demasiado pronto para decir que hemos alcanzado un ciclo de mercado completo con la iteración actual, así que simplemente lo incluí aquí para mostrar cuánto de la ganancia se ha eliminado.

Lo interesante a tener en cuenta aquí es que la suma de un mercado alcista con un mercado bajista básicamente le dio rendimientos promedio en el pasado. Incluso después de dos mercados bajistas en seis años desde finales de la década de 1960 hasta mediados de la década de 1970, el mercado de valores seguía subiendo un 10 % anual entre 1947 y 1974.

E incluso con una década perdida y dos caídas de más del 50%, el mercado de valores todavía subió un 10,7% por año entre 1980 y 2008.

Tal vez esto signifique que todavía tenemos algunas desventajas en el ciclo descendente actual para que las cosas vuelvan a la normalidad. Ya veremos.

Pero siempre es importante comprender que los rendimientos a largo plazo incluyen maravillosos mercados alcistas y terribles mercados bajistas. No puedes tener uno sin el otro.

En lo que respecta a la cobertura, entiendo el deseo de aferrarse a algunas de sus ganancias o aprovechar cuando el mercado se desmorona.

Las opciones podrían ayudar, pero realmente debe saber lo que está haciendo para implementar una solución viable de cobertura de opciones. Debe comprender los precios, cómo la volatilidad afecta los rendimientos, los costos y el arrastre de los rendimientos para poner en práctica esa estrategia.

No es tan simple como comprar algunas opciones y sentarse mientras su cartera está perfectamente protegida contra el riesgo a la baja. Tienes que reequilibrar las posiciones de las opciones dinámicamente para que funcione. Si nunca lo has hecho antes, lo dejaría en manos de los profesionales.

Este no es el tipo de estrategia en la que quieres probablemente entrar.

También puede utilizar futuros, seguimiento de tendencias, materias primas o alguna otra estrategia de inversión alternativa.

El problema de emplear cualquier estrategia de cobertura surge durante un mercado alcista. Todo el mundo quiere cubrirse durante un mercado bajista, pero esas coberturas también tienen que sobrevivir en un mercado alcista.

Solo tiene que pensar en ellas como si pagaran una prima de seguro. La mayoría de las veces, el mercado de valores sube, por lo que solo tiene que asegurarse de que el seguro realmente valga la pena cuando las cosas se ponen feas.

También es importante comprender que no puede cubrir todos los riesgos de su cartera. El riesgo puede cambiar de forma, pero nunca desaparece por completo.

Existen coberturas mucho más simples que tratar de usar opciones o una estrategia de riesgo de cola.

Las claves son:

- Mantener más activos líquidos como efectivo para amortiguar la volatilidad y brindar opcionalidad.

- Establecer la asignación de activos correcta con anticipación con la que se sienta cómodo durante los mercados alcistas y bajistas.

- Ahorrar más dinero para tener un mayor margen de seguridad.

Estas no son claves de las que pueda presumir en una reunión de amigos para ser el centro de atención, pero son mucho más fáciles de implementar y comprender.

La mejor cobertura para un hombre de 38 años es probablemente pensar y actuar a largo plazo evitando errores innecesarios a corto plazo. Tienes décadas por delante para ahorrar e invertir.

A veces, la mejor forma de gestión de riesgos es tener suficientes activos líquidos disponibles para mantenerse a corto plazo, de modo que no se vea obligado a vender sus activos de riesgo durante un mercado bajista.

Hablamos sobre esta pregunta en Portfolio Rescue esta semana:

Blair duQuesnay se unió a mí nuevamente esta semana para hablar sobre iBonds, asignación de activos, planificación financiera durante un mercado bajista y mucho más.