![]()

Las estrategias de calendario suelen considerarse débiles cuando se analizan de forma individual. Sus rendimientos anualizados tienden a ser bajos, la exposición al mercado es limitada y la actividad operativa es escasa. En comparación con estrategias de seguimiento de tendencia o swing trading, que pueden permanecer invertidas durante largos periodos, las estrategias de calendario pueden parecer ineficientes a primera vista. Sin embargo, esta impresión proviene en gran medida de evaluarlas fuera de su contexto. Las estrategias de calendario no están diseñadas para funcionar como sistemas de trading independientes. Su papel principal es dentro de una cartera, donde sus propiedades estructurales se vuelven relevantes, más que sus métricas individuales de rendimiento.

Structural Characteristics of Calendar Strategies

Las estrategias de calendario entran y salen del mercado basándose en condiciones temporales predefinidas, en lugar de dinámicas de precio. Estas condiciones están vinculadas a eventos recurrentes como cambios de mes, fechas fiscales, ciclos electorales, reuniones de bancos centrales, festivos o patrones de demanda impulsados por factores culturales.

Por construcción, estas estrategias son altamente selectivas. Solo están activas durante ventanas temporales estrechas y permanecen fuera del mercado la mayor parte del año. Esto se traduce de forma natural en baja exposición media, pocas operaciones y un rendimiento independiente moderado.

Estas características son intencionadas. Son una consecuencia directa del diseño de la estrategia, no un fallo de implementación.

Standalone Performance

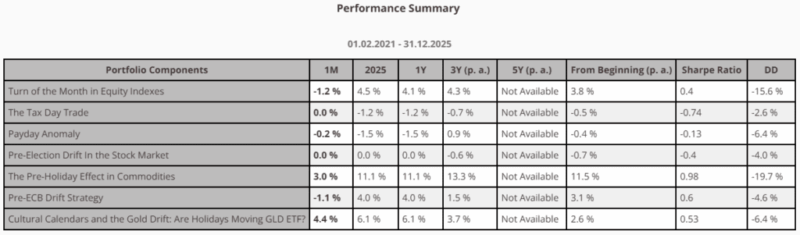

Al observar el rendimiento independiente de estrategias de calendario individuales, esta selectividad se vuelve evidente. Los rendimientos anuales suelen ser bajos y desiguales entre años, reflejando el número limitado de días activos.

- Turn of the Month in Equity Indexes destaca como uno de los ejemplos y como uno de los mejores resultados entre las estrategias consideradas. En algunos años, los rendimientos alcanzan niveles de doble dígito. Sin embargo, este rendimiento se concentra en ventanas mensuales muy cortas y no implica una exposición sostenida a los mercados de renta variable.

- The Tax Day Trade es de las estrategias más selectivas, ya que se activa solo una vez al año. Por ello, su contribución anual es pequeña y con frecuencia cercana a cero.

- Payday Anomaly muestra rendimientos estables pero bajos, coherentes con sus ventanas cortas de activación alrededor de los periodos de pago de salarios.

- Pre Election Drift in the Stock Market solo está activa durante ciclos políticos específicos. Como resultado, su rendimiento independiente es mínimo e irregular.

- The Pre Holiday Effect in Commodities ofrece rendimientos positivos modestos, limitados por ventanas breves previas a festivos y por el poco tiempo invertido en el mercado.

- Pre ECB Drift Strategy presenta rendimientos anuales muy bajos o cercanos a cero, lo cual es coherente con su naturaleza basada en eventos e infrecuente.

- Cultural Calendars and the Gold Drift genera rendimientos bajos pero relativamente estables impulsados por demanda cultural de oro. De nuevo, el rendimiento limitado refleja alta selectividad, no necesariamente una señal débil.

Tomadas por separado, ninguna de estas estrategias está pensada para producir resultados atractivos como sistema independiente. Sin embargo, el verdadero valor de las estrategias de calendario reside en su baja correlación temporal: tienden a activarse en momentos distintos, con poca superposición de exposición. Gracias a esta independencia estructural, pueden combinarse o “apilarse” en una cartera compuesta donde los flujos de retorno se complementan en lugar de estorbarse. El resultado es una curva de capital más suave, mejor diversificación y un rendimiento ajustado al riesgo superior al de cualquier efecto individual. Esta combinabilidad —su capacidad de coexistir sin interferencias— es precisamente lo que hace que las estrategias de calendario sean elegantes y potentes en la construcción sistemática de carteras.

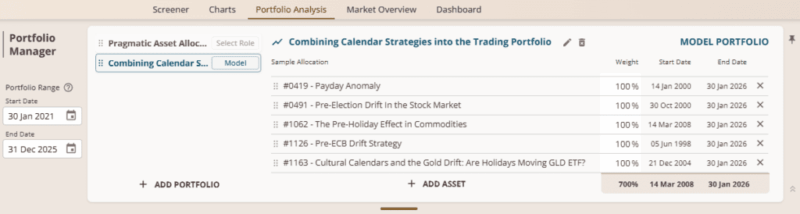

Portfolio Construction

Para evaluar su efecto combinado, todas las estrategias se agregan en una sola cartera modelo utilizando Quantpedia Portfolio Analysis. La cartera está equiponderada, se rebalancea diariamente y no se aplican filtros adicionales. Esta configuración preserva la naturaleza selectiva de cada estrategia, permitiendo que los rendimientos se acumulen a lo largo de distintas ventanas de calendario.

Component Level Perspective

El gráfico de rendimiento por componentes ilustra cómo se comportan las estrategias individuales dentro de la cartera compuesta. Las curvas de capital muestran largos periodos planos interrumpidos por breves ráfagas de rendimiento correspondientes a ventanas activas. Ninguna estrategia domina la cartera. Cada una contribuye de forma incremental y en diferentes momentos. Esto es coherente con el rol previsto de las estrategias de calendario.

Component Performance Summary

El resumen de rendimiento confirma la impresión visual de las curvas por componentes. Los rendimientos anualizados son bajos, los ratios Sharpe son modestos y los drawdowns permanecen contenidos a nivel de componente.

No hay un ganador claro entre las estrategias. El rendimiento de la cartera, por tanto, no depende de la selección, sino de la agregación.

Correlation Between Calendar Strategies

La matriz de correlación muestra que las correlaciones entre estrategias de calendario individuales están cerca de cero. Esto se debe principalmente a la no superposición de sus periodos de activación, más que a diferencias entre clases de activos.

La diversificación en la cartera de calendario es, por tanto, diversificación basada en el tiempo.

Portfolio Level Performance

El efecto de combinar estrategias de calendario se vuelve visible solo a nivel de cartera.

El gráfico de rendimiento acumulado muestra una curva de capital que sube de manera constante. Los rendimientos se acumulan gradualmente con el tiempo, reflejando la naturaleza episódica de las señales de calendario, en lugar de una participación continua en el mercado.

El rendimiento se genera en diferentes entornos de mercado sin depender de tendencias prolongadas.

El perfil de drawdown indica que los drawdowns están contenidos en relación con los rendimientos logrados. Periodos de bajo rendimiento son seguidos por recuperaciones a medida que nuevos efectos de calendario entran en juego.

La exposición direccional limitada contribuye a este comportamiento.

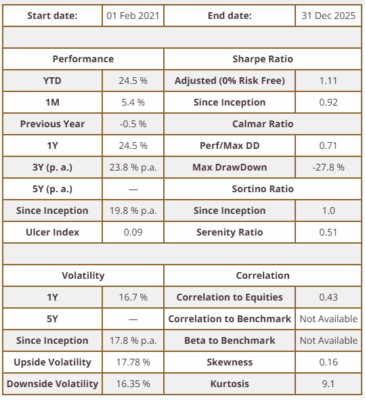

Performance Statistics

Las estadísticas de rendimiento confirman que la cartera logra rendimientos atractivos a largo plazo con volatilidad moderada. Las métricas ajustadas al riesgo, como los ratios Sharpe y Calmar, son coherentes con una estrategia sistemática que opera con exposición limitada.

Monthly Performance

Los resultados año a año muestran que los rendimientos se distribuyen a lo largo de múltiples años. El rendimiento no depende de un único régimen favorable, lo que respalda la robustez de la estructura de cartera. Los resultados mensuales muestran una mezcla equilibrada de meses positivos y negativos. Las pérdidas tienden a ser limitadas, mientras que las ganancias se materializan durante oportunidades específicas impulsadas por el calendario.

Rolling Market Exposure

La beta móvil se mantiene por debajo de uno durante la mayor parte del periodo observado. La exposición fluctúa según qué estrategias de calendario estén activas, pero la sensibilidad general al mercado permanece limitada.

Rolling Correlation

La correlación móvil varía con el tiempo y se mantiene moderada. Esto refleja diversificación basada en el tiempo, no una exposición continua a renta variable.

Conclusion

Las estrategias de calendario suelen malinterpretarse cuando se evalúan en aislamiento. Su baja exposición y activación selectiva llevan de forma natural a métricas independientes débiles. Al combinarlas en una cartera, esas mismas características se vuelven ventajosas. Efectos de calendario independientes acumulan rendimientos con el tiempo sin aumentar exposición ni apalancamiento. Por eso, las estrategias de calendario se entienden mejor no como sistemas de trading autónomos, sino como componentes dentro de carteras sistemáticas diversificadas.

Pingback: hello world

Pingback: furosemide 40 mg

Pingback: diflucan medication

Pingback: remeron 7.5 mg for anxiety

Pingback: generic cialis online