En nuestra idea para extraer alfa de datos que no sean los precios, nos encontramos con esta fuente: Commitments of Traders (COT) sobre futuros. Este indicador es bien conocido por los operadores de futuros desde 1923 (ver www.cmegroup.com/education/files/COT_FBD_Update_2012-4-26.pdf), pero a menudo hay patrones que funcionan a pesar de que pasen décadas en los mercados que se niegan a ser arbitrados. Vale la pena echarle otro vistazo, sobre todo porque los datos se han enriquecido a lo largo de los años.

En primer lugar, algunos datos sobre COT:

1) La CFTC recopila los informes del número de contratos de futuros y opciones a largo y corto («interés abierto») en poder de diferentes tipos de empresas para los martes, y los informa todos los viernes a las 4:30 CT.

2) Las posiciones de opciones se añaden a COT como si fueran futuros, pero se ajustan por sus deltas.

3) Los COT se dividen en contratos en poder de diferentes tipos de empresas. Los tipos más familiares son «Comercial» (por ejemplo, una planta de etanol) y «No comercial» (es decir, especuladores).

4) Otros tipos son «Spreaders» que tienen diferenciales de calendario, «operadores de índices», «gestores de dinero», etc. Hay 9 tipos en total.

Dado que solo tenemos datos históricos de COT de csidata.com, y no recopilan datos sobre todos estos tipos, tenemos que restringir nuestro análisis actual solo a comerciales y no comerciales. Además, tenga cuidado de que csidata etiquete un informe COT antes de la fecha de recopilación de datos del martes. Como se señaló anteriormente, esa información no se puede procesar hasta el siguiente domingo por la noche, cuando el mercado vuelva a abrir.

Una estrategia simple sería calcular la relación entre COT largo y corto para los traders no comerciales. Compramos la soja cuando esta relación es igual o superior a 3, saliendo cuando la relación cae a o por debajo de 1. Vendemos en corto el próximo contrato cuando esta relación es igual o inferior a 1/3, saliendo cuando la relación sube a 1 o lo supera. Por lo tanto, es una estrategia de impulso: operamos en la misma dirección que los especuladores. Como la mayoría de los operadores de futuros rentables son operadores de impulso, no sería sorprendente que esta estrategia pudiera ser rentable.

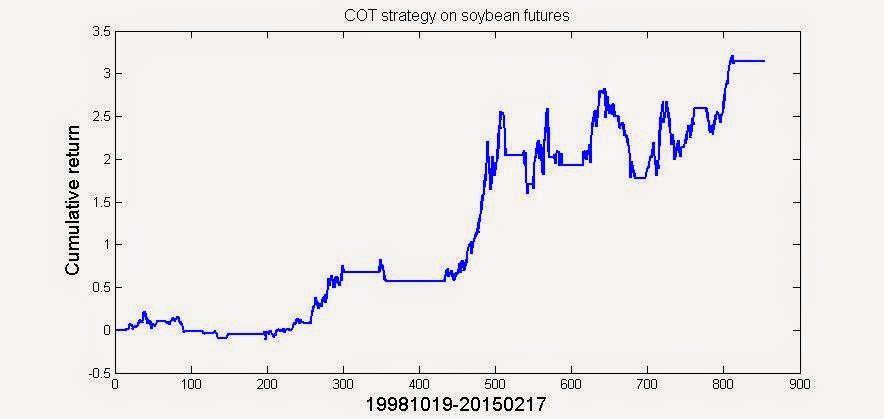

Durante el período comprendido entre 1999 y 2014, la aplicación de esta estrategia en los futuros de la soja CME devuelve alrededor del 9 % anual, aunque su mejor período parece estar ya detrás de nosotros. He trazado los rendimientos acumulativos a continuación .

He aplicado esta estrategia a algunos otros productos agrícolas, pero no parece funcionar en ellos. Por lo tanto, es muy posible que el resultado positivo de la soja sea una casualidad. Además, es muy insatisfactorio que no tengamos datos sobre los gestores de dinero (que incluyen todos los CPO y CTA importantes), ya que es probable que sean una fuente importante de alfa. Por supuesto, podemos ir directamente a cftc.gov, descargar todos los informes históricos en formato .xls y compilar los datos nosotros mismos. Pero ese es un proyecto para otro día.