![]()

Yo, al igual que algunos otros traders macro, comencé a exponer el escenario alcista secular de los activos de petróleo y energía a finales de 2017. Entonces seguí actualizándolo cada pocos meses. Pasaron tres años y el mercado del crudo estaba cerca del mismo precio que cuando empecé a escribir sobre él; aunque con una increíble volatilidad.

Comparto esto porque es importante reconocer que cuando se trata de apuestas macro, como el inicio de una nueva tendencia alcista secular en los mercados mundiales de energía, lo hacemos con gran humildad, y con confirmaciones técnicas, porque en el trading, lo correcto pero temprano es tan bueno como lo malo.

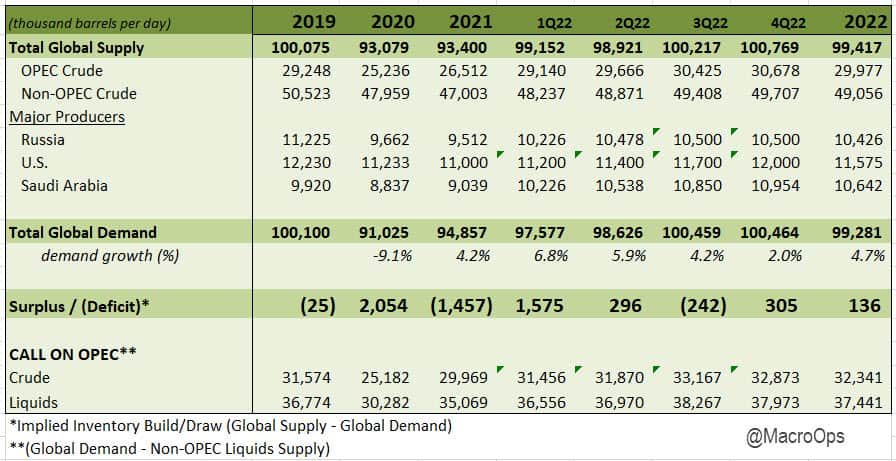

Además, el mercado mundial del petróleo es increíblemente complejo. Hay demasiados insumos que afectan a la oferta y la demanda (especialmente en la actualidad) que, por muy bien investigada que esté nuestra tesis fundamental, hay 101 cosas que pueden y probablemente pueden aparecer sin avisar y cambiar drásticamente los números. Un ejemplo, este modelo básico de oferta/demanda…antes de la guerra en Europa. Los números de oferta de Rusia cambiaron de la noche a la mañana, hasta desaparecer prácticamente.

Así que así es como creo que deberíamos enmarcar los fundamentos y la ventana macro en el escenario del petróleo.

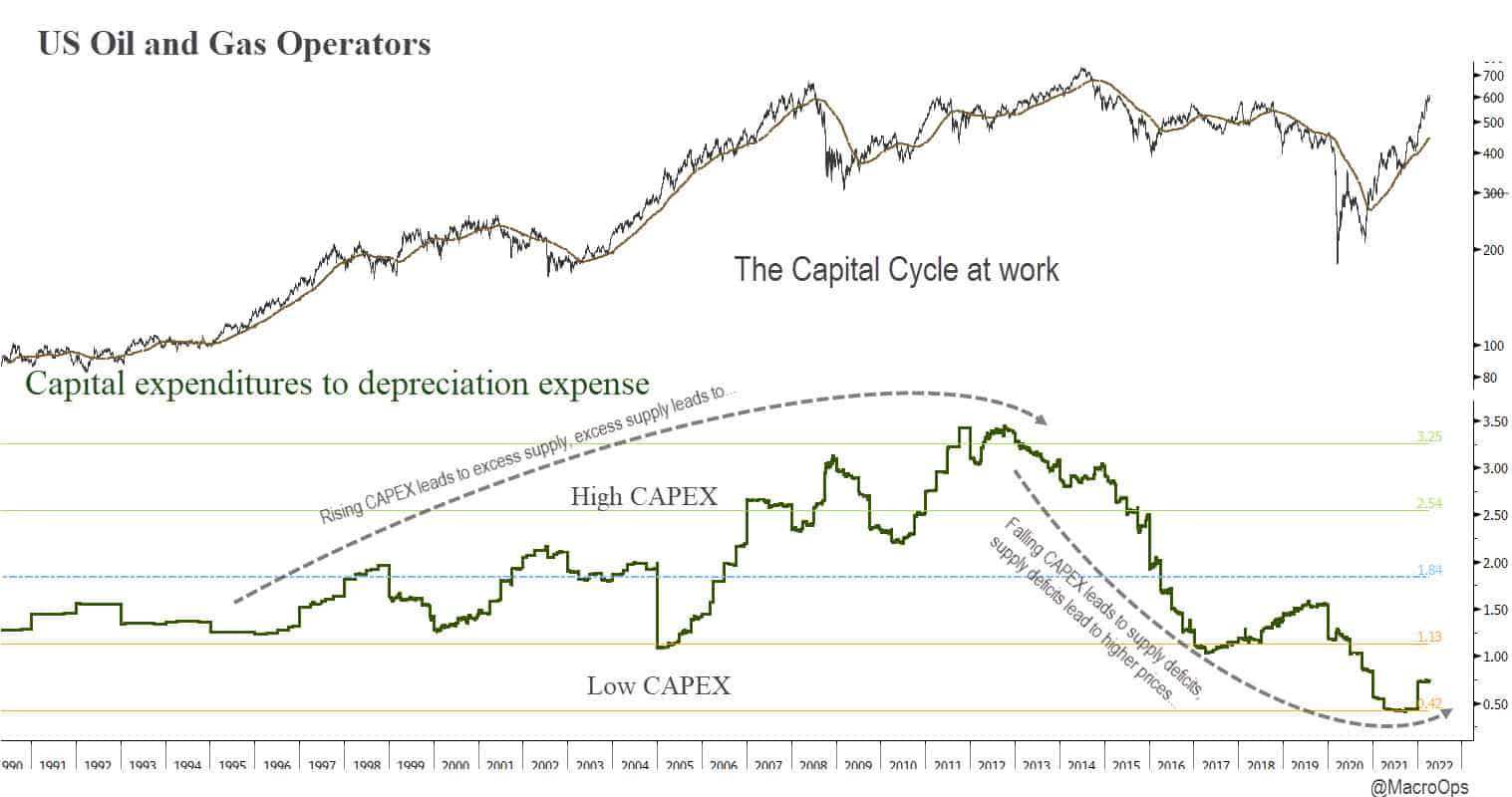

Son útiles para ayudarte a sopesar las probabilidades y evaluar la gama de resultados potenciales. En el escenario del petróleo, el motor macro fundamental fue y sigue siendo el ciclo CAPEX. La escasez de inversión en la oferta futura, debido a una serie de razones (los inversores impusieron la disciplina de capital, ESG, regulaciones, etc…) que eran ciertas a finales de los 17′, y lo son aún más ahora.

Lo que podemos obtener de esta imagen es que (1) el sesgo de los resultados potenciales es fuertemente asimétrico al alza; tenga en cuenta el nivel de CAPEX/depreciación que el mercado superó por última vez en Iin 13′, y (2) queremos seguir centrándonos en este espacio y las oportunidades paralelas, dimensionando más agresivamente de lo normal, y usar grandes caídas para agregar, ya que la tendencia tiene un largo camino por recorrer.

Sin embargo, esta información macro fundamental nos dice poco en el camino de cualquier cosa actualmente procesable, aparte de darnos información contextual (como se señaló anteriormente) en un marco más amplio para tomar decisiones.

Todavía hay una gran cantidad de incógnitas desde el punto de vista fundamental.

El ejercicio es que estamos construyendo posibilidades contextualizadas para poder asignarles probabilidades, que luego actualizamos continuamente a medida que llega nueva información. Es tal y como explicó el Mago del mercado, Bruce Kovner:

Uno de los trabajos de un buen trader es imaginar escenarios alternativos. Trato de formar muchas imágenes mentales diferentes de cómo debería ser el mundo y espero a que se confirme una de ellas. Sigues probándolas de una en una. Inevitablemente, la mayoría de estas imágenes resultarán ser incorrectas, es decir, solo unos pocos elementos de la imagen pueden resultar correctos. Pero entonces, de repente, encontrarás que en una imagen, nueve de cada diez elementos hacen clic. Ese escenario se convierte en tu imagen de la realidad del mundo.

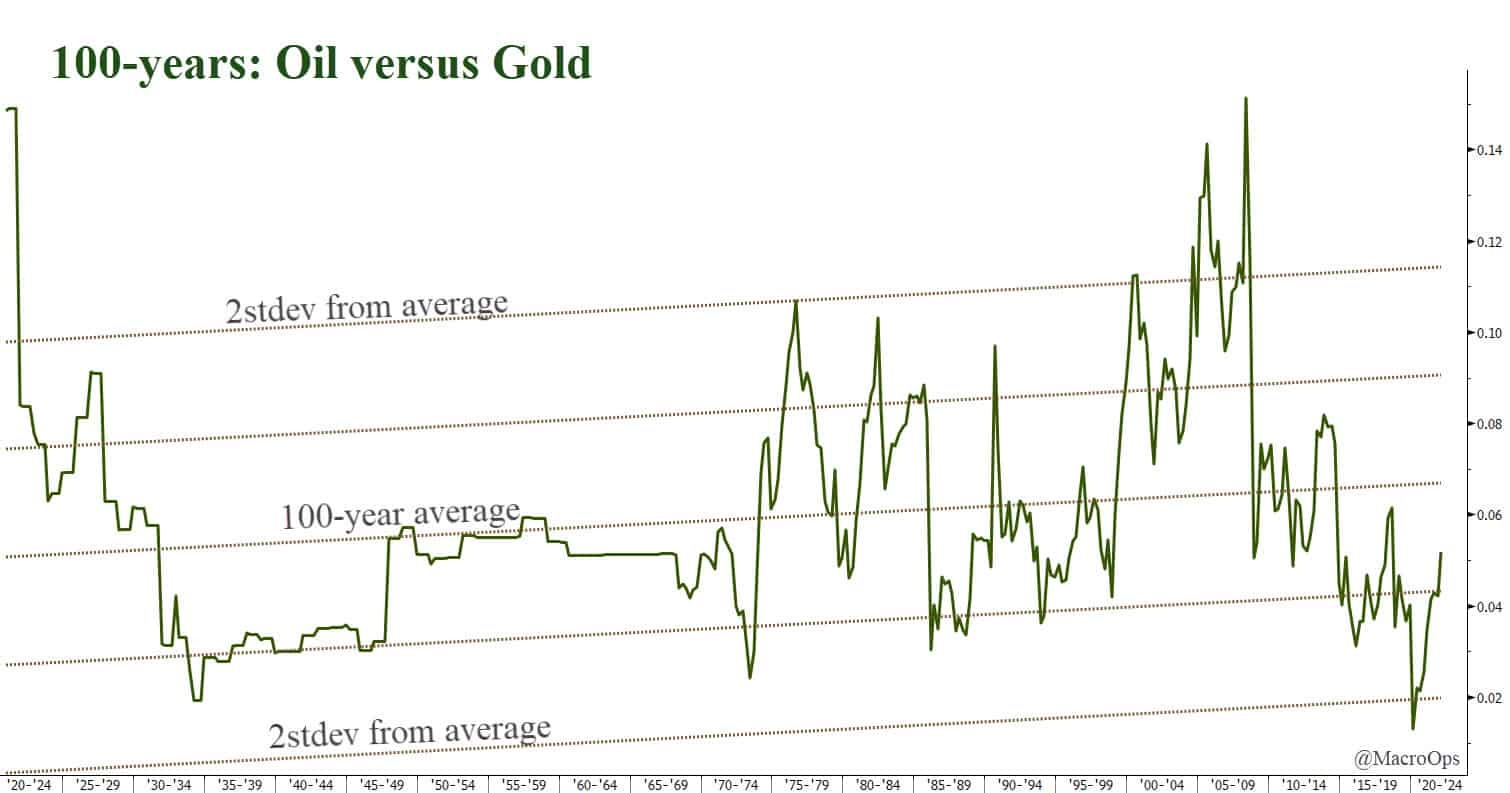

Podemos tomar la historia fundamental de CAPEX y luego ver el valor relativo histórico del petróleo. El oro es bueno para usar para esto, ya que rastrea la expansión de la base monetaria a lo largo del tiempo. Y mirando los 100 años de historia del petróleo frente al oro, podemos ver que está muy barato, todavía muy por debajo del promedio de 100 años…

Con este contexto, podemos imaginar un posible, incluso probable, resultado en el que el petróleo se venda por 250 dólares. Diablos, 400 $ bbl es razonable teniendo en cuenta el telón de fondo… Y aquí es donde termina mi macroanálisis fundamental.

Por supuesto, continuaré prestando atención al lado de la demanda/crecimiento, pero no me importa modelar los números exactos de exportación e inventario, etc… Demasiado trabajo macrofundamental conduce a una falsa confianza y a una falta de voluntad general para cambiar la opinión de uno. Ambas son mortales en este juego.

Operamos según el axioma K.I.S.S. Me sirvió bien en el ejército y sigue haciéndolo en los mercados. Los nerds pueden tener sus hojas de cálculo, mientras que nosotros jugamos despiadadamente al juego de «no me importa, gana dinero», perdón, que me pongo a divagar.

Así que ahora tenemos una idea de lo que podría ser. Pero esto vale la pena desde un punto de vista procesable, aparte de saber en general que queremos estar largos en petróleo.

Aquí es donde entran las señales técnicas y de sentimiento/posicionamiento. No nos dan certeza, pero nos dan probabilidades y puntos técnicos de go/no-go desde los que podemos hacer apuestas informadas dado nuestro sesgo macro.