Cómo construir estrategias de reversión a la media en divisas por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Cómo construir estrategias de reversión a la media en divisas

Nuestro artículo explora una estrategia simple de reversión a la media aplicada a futuros de divisas (FX), centrada en identificar monedas infravaloradas y sobrevaloradas para generar rendimientos. Usar futuros de FX en lugar de tipos spot permite incluir los diferenciales de tasas de interés, simplificando el análisis. La estrategia emplea dos métodos para dimensionar las posiciones: lineal y exponencial, ambos reequilibrados mensualmente en función de las desviaciones de las monedas respecto a su media. El método lineal ofrece estabilidad, aunque con rendimientos limitados, mientras que el método exponencial, a pesar de mayores riesgos y retrocesos profundos, logra un crecimiento más fuerte y un mejor desempeño general al aprovechar la tendencia de reversión a la media de los pares de FX.

Introducción

La reversión a la media es un concepto fundamental en los mercados financieros que sugiere que los precios de los activos y sus rendimientos eventualmente regresan hacia su promedio histórico o nivel medio con el tiempo. Este fenómeno puede observarse en varias clases de activos, incluyendo acciones, materias primas y divisas, especialmente en pares de divisas dentro de los mercados FX. En lugar de centrarnos solo en los tipos de cambio spot, a menudo es más beneficioso usar futuros de FX para los análisis, ya que estos incluyen automáticamente el rendimiento de carry debido a los diferenciales de tasas de interés entre divisas.

Analizando una cesta de divisas, podemos calcular un tipo de cambio promedio e identificar qué monedas se han desviado significativamente de esta media. Aquellas que se alejan demasiado de la media tienden a revertirse, lo que crea una oportunidad para comprar las infravaloradas y vender las sobrevaloradas, alineándose con la tendencia natural de reversión a la media de los pares de FX.

Así, planteamos la hipótesis: si construimos una estrategia simple que tome posiciones largas en monedas infravaloradas y cortas en las sobrevaloradas, generaremos rendimientos excedentes que superan los rendimientos esperados promedio, independientemente de los movimientos del mercado o del índice de referencia, con el objetivo de lograr un rendimiento puro de alfa.

Análisis de la estrategia

Para esta estrategia, usamos precios ajustados diarios de futuros de divisas negociados en mercados de derivados, específicamente AD1 (futuro sobre el dólar australiano), BF1 (futuro sobre la libra esterlina), CD1 (futuro sobre el dólar canadiense), EC1 (futuro sobre el euro), SF1 (futuro sobre el franco suizo) y JY1 (futuro sobre el yen japonés). Empleamos futuros continuos para nuestro análisis, cubriendo el período de febrero de 2007 a septiembre de 2024, seleccionando solo el último precio disponible de cada mes para los análisis subsiguientes.

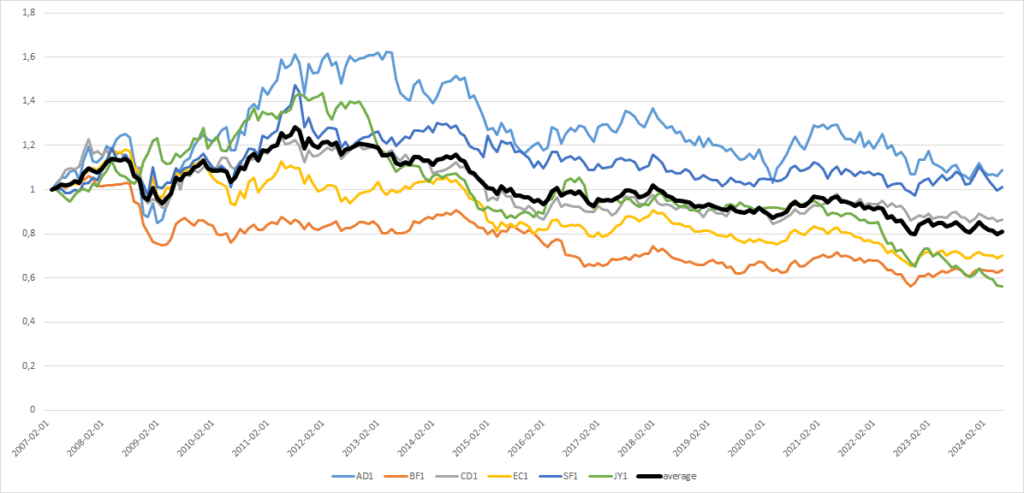

En el primer paso, calculamos el rendimiento acumulado de cada futuro de FX en el último día de negociación del mes y creamos una serie de “futuros promedio”, que sirve como referencia hacia la cual tienden a revertir todos los futuros continuos individuales de FX.

Figura 1: Retorno acumulado para futuros continuos individuales y su promedio, desde 2007 hasta 2024.

Si un futuro individual de divisas (FX) superaba el promedio (es una moneda sobrevalorada), tomábamos una posición corta; de lo contrario, si estaba por debajo del promedio (es una moneda infravalorada), tomábamos una posición larga. Este enfoque es similar a una estrategia de trading en cuadrícula, que se describe con más detalle en estudios como ¿Cuál es la relación entre grid trading y la cobertura delta? o Introducción a la estrategia de grid trading*. Dado que los contratos de futuros de FX se firman para un período específico, los manejamos en términos de series de datos de futuros continuos. Para mantener nuestras posiciones incluso después de que expiran, los vendemos antes de la fecha de vencimiento y compramos nuevos. Así, aseguramos su mantenimiento continuo.

Por supuesto, la pregunta más importante para cualquier estrategia de reversión a la media es cómo asignar pesos para las monedas individuales. Decidimos establecer pesos de manera que, cuanto mayor sea la diferencia entre la serie de datos de futuros continuos individuales y el promedio, mayor sea el peso asignado a la posición corta/larga. Hay dos formas posibles de gestionar esto: lineal o exponencial. En ambos casos, repetimos este proceso mensualmente.

Dimensionamiento de posiciones lineal

En el dimensionamiento lineal de posiciones, utilizamos la diferencia entre la serie de futuros continuos de una divisa y la serie de futuros promedio como peso para la posición corta/larga. Por ejemplo, si una serie de futuros continuos de una moneda es 20% superior (o inferior) al promedio, tomamos una posición corta (o larga) en un 20% de esa moneda.

Dimensionamiento de posiciones exponencial

En el enfoque exponencial, también usamos la diferencia entre los futuros individuales y la serie de datos promedio, pero el peso para la posición corta/larga se establece de forma exponencial. Por ejemplo, si un futuro continuo individual es 20% superior (o inferior) al promedio, asignamos un 40% de la moneda a una posición corta (o larga). Este método conlleva el riesgo de un crecimiento incontrolado del apalancamiento, pero si se gestiona correctamente, es manejable.

Comparación de los métodos de dimensionamiento de posiciones

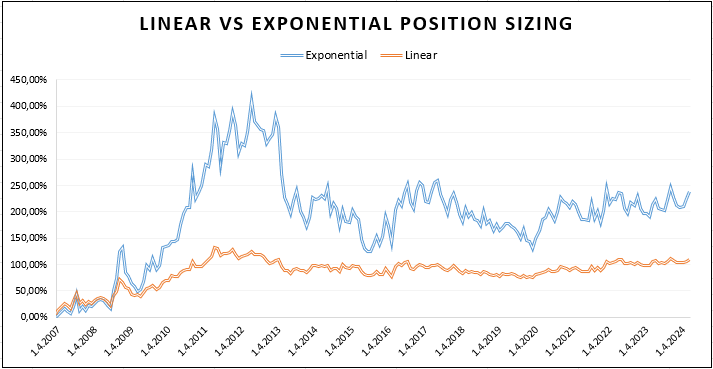

¿Cómo se desarrollan los pesos totales de las carteras gestionadas con ponderaciones lineales y exponenciales a lo largo del tiempo? Observando la gráfica en la Figura 2, vemos que los pesos totales de los futuros en la cartera (apalancamiento total) pueden aumentar significativamente cuando los futuros individuales se alejan del promedio, que sirve como referencia para la cartera. En contraste, el dimensionamiento de posiciones lineal es más estable, y el tamaño total de la posición raramente excede el 150%, oscilando generalmente alrededor del 100%.

Figura 2: Comparación gráfica del apalancamiento total (valor del portafolio) para la asignación lineal y exponencial desde 2007 hasta 2024.

Estrategia de Trading de Reversión a la Media Lineal vs Exponencial

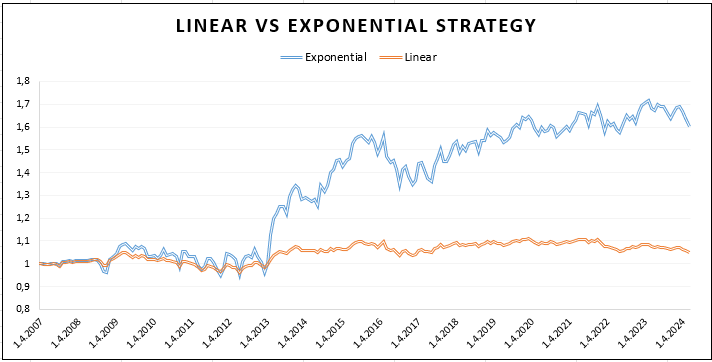

Basado en la asignación de posiciones lineal, creamos una estrategia de trading de reversión a la media lineal y, de manera similar, se desarrolló una estrategia de reversión a la media exponencial utilizando la asignación de posiciones exponencial. Ambas estrategias se reequilibran mensualmente, seleccionando futuros FX para posiciones cortas o largas en función del mismo principio: vender en corto los futuros sobrevalorados y comprar los infravalorados. La principal diferencia entre las dos estrategias radica en el peso invertido en cada futuro FX, el cual se determina mediante la asignación de posiciones lineal o exponencial. Ambos portafolios comenzaron con un valor inicial de 1.

Figura 3: Comparación gráfica del rendimiento de la estrategia lineal y exponencial desde 2007 hasta 2024.

Tabla 1: Características básicas de rendimiento de la estrategia lineal y exponencial, donde perf representa el rendimiento de la estrategia, st dev significa desviación estándar, max dd es la pérdida máxima, el ratio de Sharpe se calcula como el retorno en relación con la desviación estándar y el ratio de Calmar como el retorno en relación con la pérdida máxima.

La estrategia lineal mostrada en la Figura 3 parece estable, con pérdidas insignificantes pero sin tendencia de crecimiento. El valor del portafolio de la estrategia lineal ha oscilado alrededor de 1.1 durante 10 años, lo cual no es interesante en absoluto. Este bajo rendimiento se confirma además con el bajo ratio de Sharpe de 0.12 y el ratio de Calmar de 0.05 (mostrados en la Tabla 1). Por otro lado, la estrategia de trading con el portafolio de asignación de posiciones exponencial ofrece rendimientos positivos atractivos en exceso (todos los rendimientos se calculan a partir de las series de datos de futuros continuos y, por lo tanto, son rendimientos en exceso sobre el efectivo) con un ratio de Sharpe de 0.35.

Conclusión

La reversión a la media es una propiedad bien aprovechable en muchos campos del mundo de las inversiones, y como hemos observado, también se aplica a los futuros de divisas. Aprovechando esta propiedad, podemos construir una estrategia rentable, especialmente en combinación con el método de dimensionamiento de posiciones exponencial. Sin embargo, nada es gratuito y existe el riesgo de que su aplicación genere un apalancamiento incontrolado. Nuestro dimensionamiento de posiciones exponencial no tiene un apalancamiento excesivamente alto (450% en su punto máximo), por lo que si se utiliza una gestión de riesgos inteligente, las estrategias simples de reversión a la media en divisas pueden utilizarse como un diversificador o fuente de rendimientos adicionales no correlacionados dentro de una cartera de múltiples activos y estrategias. Existen métodos más sofisticados de dimensionamiento de posiciones que los dos que hemos presentado. Sin embargo, nuestro objetivo era mostrar el potencial de las estrategias de reversión a la media en divisas como grupo y no desarrollar la mejor estrategia de trading posible.

Cómo construir estrategias de reversión a la media en divisas