Este artículo explora una estrategia de cobertura de inversiones utilizando opciones de venta baratas en lugar de posiciones cortas. Explica las ventajas de las opciones de venta, cómo seleccionar acciones para esta estrategia y ofrece consejos sobre la gestión del portafolio con esta cobertura. Aunque la estrategia ha sido rentable en ciertos períodos, también presenta desafíos y riesgos significativos.

Al comienzo de 2022, descubrí una mejor manera que vender en corto para cubrir mis posiciones largas: comprar opciones de venta baratas en acciones que esperaba que cayeran. Seguir esta estrategia fue muy rentable al principio, ya que 2022 y 2023 presentaron un mercado ideal para ello.

La estrategia no es tan complicada como la mayoría de las estrategias con opciones. Compro opciones de venta fuera del dinero, a medio plazo y de bajo precio en un grupo selecto de acciones que considero sin valor. Luego las mantengo hasta la semana anterior a su vencimiento, con algunas excepciones menores.

¿Por qué no vender en corto?

Cuando vendes en corto una acción, pides prestadas acciones (vendes en corto) y luego cierras tu operación comprándolas de nuevo (compras para cubrir). Si el precio ha caído un 50%, ganas un 50%; si el precio cae un 85%, ganas un 85%. Pero si el precio sube un 80%, pierdes un 80%; si el precio sube un 250%, pierdes un 250%. Lo máximo que puedes ganar con una posición corta es un 100%, pero puedes perder una cantidad infinita de dinero.

Este tremendo desequilibrio entre las potenciales ganancias y pérdidas siempre me ha impedido implementar una estrategia en corto o de venta. Durante los últimos ocho años, he intentado repetidamente idear una estrategia en corto que, cuando se probara retrospectivamente, no solo proporcionara una cobertura, sino que también aumentara mis rendimientos. Durante esos años, repetidamente he fracasado en hacerlo.

Cuando compras una opción de venta, estás haciendo una apuesta sobre el precio de una acción. Si el precio cae más de una cierta cantidad, te recuperarás; si el precio cae más allá de eso, tu retorno será un múltiplo aproximado de lo que pagaste. Si el precio de una acción cae cerca de cero, podrías obtener un retorno del 1,000% o más. Si el precio de la acción no baja al precio de ejercicio, entonces tu opción expirará sin valor y perderás la totalidad de tu inversión. Así que tu ganancia es ilimitada y tu pérdida está limitada al 100%.

Por qué las opciones de venta no son una buena estrategia por sí solas

2022 y 2023 fueron un entorno favorable para las opciones de venta. Primero, hubo un mercado bajista a gran escala, durante el cual los precios de las acciones cayeron. Luego, durante la recuperación, la volatilidad disminuyó bastante. Cuando la volatilidad es baja, las opciones son baratas.

Sin embargo, he identificado otros períodos recientes de dos años durante los cuales mi estrategia de opciones de venta sería un fracaso total, con una probable pérdida del 100%.

Además, las opciones de venta son instrumentos extremadamente volátiles y a menudo están correlacionados entre sí. El valor de mi portafolio de opciones de venta puede caer fácilmente un 15% en un día y un 80% en un mes.

Por lo tanto, veo las opciones de venta como una cobertura, no como una estrategia por sí sola.

El propósito de las coberturas es reducir la volatilidad. En mis pruebas retrospectivas, las opciones de venta han servido muy bien para este propósito. Es especialmente importante tener una cobertura efectiva si estás usando apalancamiento. En el fondo de cobertura que estoy gestionando, estoy empleando tanto apalancamiento como una cobertura de opciones de venta. La combinación debería permitirme aumentar los rendimientos mientras reduzco el riesgo del mercado.

Cómo surgió esta idea

En 2021, leí “Real Money” de Jim Cramer. A pesar de lo que Cramer se ha convertido desde entonces, no es un mal libro; fue escrito hace casi veinte años. En él, Cramer escribe: “por favor, usa opciones de venta cuando puedas en lugar de pedir prestado y vender en corto acciones… Si estás seguro de que algo va a bajar pero no sabes cuándo, usa opciones de venta profundas que vencen en muchos, muchos meses. Nunca te arrepentirás de pagar el dinero extra”.

Todo el capítulo de Cramer sobre opciones, “Advanced Strategies for Speculators”, vale la pena leerlo, incluso veinte años después.

Los costos de las opciones de venta y las posiciones cortas

Cuando vendes en corto una acción, a menudo pagas un costo de préstamo. Este es un porcentaje diario de tu desembolso. Los costos de préstamo varían enormemente de una acción a otra y de un corredor a otro. Con algunos corredores o brokers (por ejemplo, Fidelity), no hay costo de préstamo para la mayoría de las acciones; otros (por ejemplo, Interactive Brokers) cobran por cada acción. El costo de préstamo depende de cuántas acciones estén disponibles para vender en corto. Por lo tanto, las ventas cortas muy populares serán mucho más caras que las impopulares. A menudo he visto costos de préstamo que superan el 100% anual.

Con las opciones de venta, pagas una comisión sustancial además del precio de la opción. Además, las opciones de venta pueden ser extremadamente caras. Al igual que las ventas cortas, cuanto más popular es una opción de venta, mayor será su precio. También es mucho más complicado determinar un buen precio para una opción de venta que para una posición corta. Por último, los diferenciales de oferta-demanda para las opciones de venta son mucho, mucho más amplios que los de las posiciones cortas. Para los tipos de acciones en las que compro opciones, el diferencial a menudo será del 25% del punto medio.

Vender acciones en corto es bastante caro, pero no tanto como negociar opciones de venta. Una razón por la que la gente prefiere vender en corto a comprar opciones de venta es que los costos de las opciones de venta son tan altos. Otra es que es mucho más fácil comprar y vender en corto que negociar opciones. Probablemente paso tres veces más horas invirtiendo en opciones de venta de las que pasaría invirtiendo en ventas cortas.

Las opciones de venta tienen otras desventajas sobre las posiciones cortas. Puedes elegir cuánto tiempo mantener una posición corta y no tienes que atarla a un precio específico. Las opciones de venta, por otro lado, vencen en una fecha determinada, y aunque puedes ejercerlas anticipadamente si estás en el dinero y renovarlas si no te importa pagar grandes comisiones, son mucho menos flexibles.

Por lo tanto, si eliges cubrirte con opciones de venta, es extremadamente importante calcular cuánto estás dispuesto a pagar, tener en cuenta las comisiones y usar solo órdenes limitadas.

¿Qué son las opciones de venta?

Los mercados de opciones han existido durante cientos de años; algunos incluso las datan en la antigua Grecia. El mercado para ellas se desarrolló a fines del siglo XIX por un empresario estadounidense llamado Russell Sage. Pero no fue hasta 1973, con el nacimiento de la Bolsa de Opciones de Chicago (CBOE) y la Corporación de Compensación de Opciones, que la negociación de opciones se estandarizó y se volvió segura. Incluso entonces, solo estaban disponibles las opciones de compra, la mayoría de ellas relativamente ilíquidas. En 1977, las opciones de venta se introdujeron en la CBOE, y la liquidez fue mucho mejor que antes. Desde entonces, el crecimiento en la negociación de opciones ha sido exponencial.

Una opción de venta consta de cuatro elementos. Primero, está la acción subyacente. Segundo, está el precio de ejercicio: el precio que obtendrás por la acción si la tienes al vencimiento. Tercero, está la fecha de vencimiento, que generalmente es el tercer viernes de un mes en particular. Cuarto, está la prima, que es el precio que pagas por la opción.

Otros términos importantes son: Si el precio actual de la acción está por encima del precio de ejercicio de una opción de venta, la opción está fuera del dinero; si está por debajo del precio de ejercicio, está en el dinero. Si la fecha de vencimiento está a más de un año, es una opción a largo plazo; si es en el próximo mes, es a corto plazo; si está entre medio, es a medio plazo. Por último, una opción siempre es para 100 acciones, por lo que una opción de $2.00 cuesta $200.

Voy a ilustrar cómo funcionan las opciones de venta. Digamos que quiero apostar en contra de Rivian Automotive (RIVN). La acción se cotiza a $10.88. Compro 50 opciones de venta de RIVN para diciembre a $10.00 por $1.95 cada una. ¿Qué significa eso?

Eso significa que si poseo 5.000 acciones de RIVN y el precio es inferior a 10,00 $, puedo vender cada una de mis acciones por 10,00 $ en cualquier fecha anterior e incluido el 20 de diciembre (cada opción le da derecho a vender 100 acciones). Si, por otro lado, tengo mis ofertas el 20 de diciembre y el precio de RIVN es superior a 10,00 $, mis opciones caducan sin valor.

Esencialmente, estoy apostando $1.95 a que el precio de RIVN será menor a $10.00, y mi retorno sobre ese $1.95 es la diferencia entre $10.00 y el precio de RIVN. Así que si el precio cae a $8.05 ($10.00 – $1.95), me quedo igual (ignorando comisiones), ya que puedo vender mis opciones por $1.95 o comprar el subyacente por $8.05 y ejercer las opciones de venta por $10.00. Si el precio cae por debajo de eso, empiezo a ganar dinero.

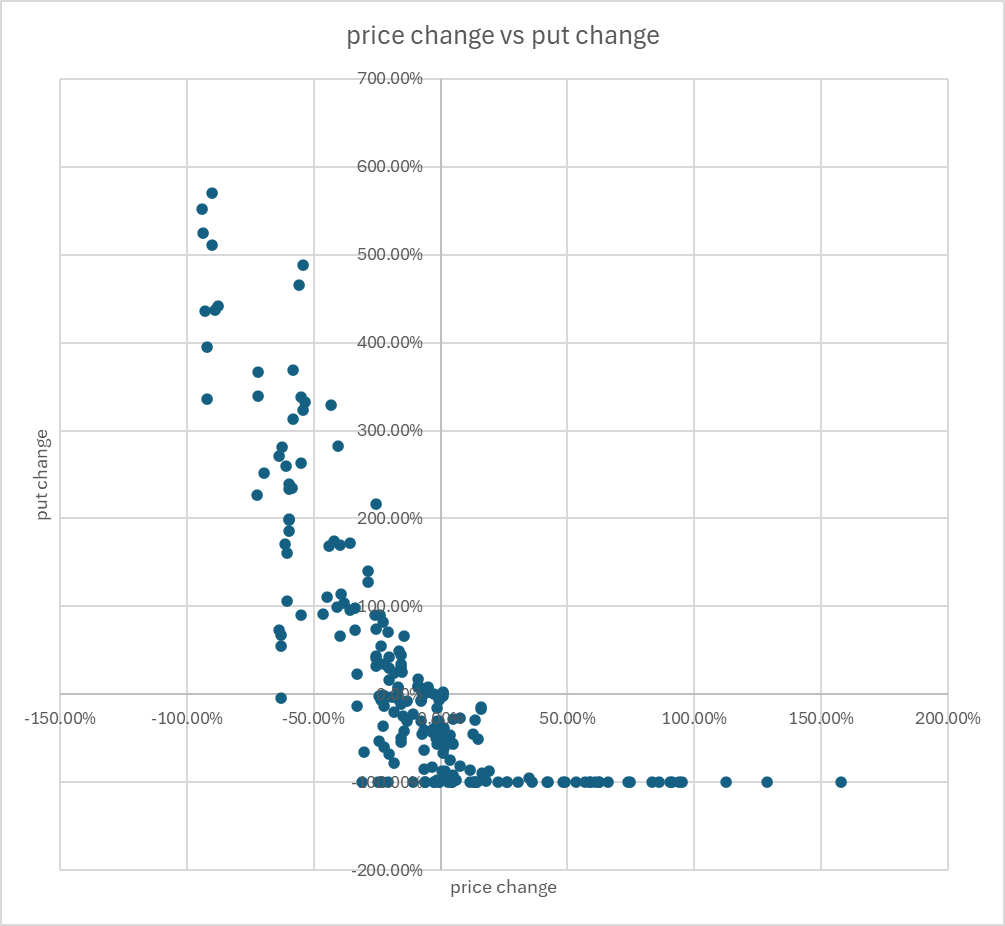

La relación entre el cambio de precio del subyacente y el valor de la opción

Como puedes ver, a medida que el precio de una acción cae, el valor de la opción sube. A continuación se muestra un gráfico de mis rendimientos realizados en las opciones que he comprado y vendido o ejercido en comparación con el aumento o la caída del precio del subyacente durante el período en que mantuve la opción.

Como puedes ver, si usas mi estrategia, es improbable que ganes dinero en opciones de venta a menos que el precio del subyacente caiga más del 20%. Si el precio sube, es probable que pierdas toda tu inversión. El 58% de mis opciones de venta han perdido dinero, y el 22% han expirado sin valor (una pérdida del 100%). Dado eso, parece improbable a primera vista que puedas ganar dinero usando esta estrategia.

Pero esas pérdidas se compensan con las ganancias, que en ocasiones han superado el 500%. En total, mi ganancia promedio fue del 31%. Ahora considera que mi período promedio en que mantuve una posición fue de 122 días. Anualizado, si hubiera invertido de manera equitativa en cada una de estas opciones de venta, habría ganado (1 + 31%)365/122 – 1 = 142%.

Aquí tienes una fórmula aproximada que resume la relación entre el cambio de precio y el cambio de la opción de venta. Si el cambio de precio es x y el cambio de la opción de venta es y y el período de tenencia es de 17 a 18 semanas, y = max (–1, –4.75x – 0.55). Una fórmula un poco menos aproximada es y = max (–1, 3.23×2 – 2.7x – 0.51) para x < 40%; para x ≥ 40%, y = –1.

Seleccionar acciones preparadas para fallar

En este momento, estoy buscando ventas en acciones con las siguientes características:

- Reducciones frecuentes de las ganancias en los últimos años.

- Una relación entre los impuestos pagados y la capitalización de mercado que es mucho menor que la de empresas similares.

- Ventas inestables.

- Mal impulso de los precios en los últimos nueve o diez meses (sin tener en cuenta el mes más reciente).

- Mal impulso del subsector o grupo industrial.

- Baja rotación de activos.

- Baja propiedad institucional.

- Una amplia dispersión en las estimaciones de los analistas.

- Inestabilidad de los activos (muchos cambios importantes en los últimos años).

- Una reciente sorpresa de ganancias muy desagradable.

- Si la relación entre la planta bruta y las ventas es muy diferente de lo que ha sido durante los últimos años y muy diferente de la norma de la industria, es una buena señal de que algo anda mal.

- Acciones en industrias particularmente susceptibles a la evaluación basada en factores: bienes de capital; bienes de consumo, venta al por menor y servicios; energía; entretenimiento; equipos y servicios de atención médica; productos y servicios domésticos; servicios industriales; servicios de TI; software; venta al por menor de productos básicos.

- Empresas que pagan dividendos que claramente no pueden permitirse pagar dividendos. Si la suma de los ingresos netos, los dividendos preferentes y no preferidos, y los elementos especiales es inferior a cero, están en problemas.

- Bajo EBITDA ajustado intangible a los activos.

- Un aumento importante en la inversión (planta bruta + inventario) en comparación con los activos totales; también si ha habido mucha inestabilidad en esta proporción en los últimos doce trimestres, eso es una buena señal.

- Alta volatilidad de precios.

- Alta acumulación.

- ROA inestable.

- Enormes aumentos o disminuciones en efectivo.

También estoy viendo muchos otros factores, pero esos son algunos de los que se destacan en este momento.

Precios y período en que se mantiene una posición

Hay cinco factores que contribuyen a determinar un precio justo a pagar por una opción.

- El precio actual de las acciones subyacentes.

- El precio de ejercicio.

- La fecha de caducidad.

- La volatilidad de las acciones.

- La tasa de interés libre de riesgo.

Hay dos fórmulas ampliamente establecidas para determinar el precio justo de una opción en función de estas cinco entradas. Personalmente, no uso ninguna de ellas. Pero son importantes y buenas para saber. Puedes omitir los siguientes párrafos si sientes que están demasiado en los detalles. Retoma en el párrafo que comienza con “Hay otro valor de precio justo”.

La primera de estas fórmulas es la fórmula de Black-Scholes. Vamos a llamar al precio de ejercicio s, al precio actual p, a los años hasta el vencimiento t, a la volatilidad v y a la tasa de interés libre de riesgo r. Entonces, el precio de una opción de venta según Black-Scholes es:

donde Φ es la función de distribución acumulativa normal.

(Es importante tener en cuenta cómo se mide la volatilidad de estas fórmulas. Se toma la desviación estándar del porcentaje de movimientos en el precio diario durante un cierto período, y luego se multiplica por la raíz cuadrada de 252, ya que hay aproximadamente 252 días de negociación en un año. He descubierto que otro indicador de volatilidad es igual de bueno: la relación media de la diferencia alta y baja con respecto al precio de cierre; una vez más, hay que ajustar esto para que se acerque a la volatilidad anual. Para hacerlo, lo multiplico por 1375.)

La fórmula de Black-Scholes es bastante compleja, pero al menos puedes encajarla en una o dos líneas en un archivo de Excel. La fórmula para el precio binomial, por otro lado, requiere una hoja de Excel completa para calcular y una explicación de cómo hacerlo sería excesiva para este artículo.

Hay otro valor de precio justo que es esencial, y ese es el valor intrínseco. Ese es fácil de calcular. Si el precio de la acción es inferior al precio de ejercicio, el valor intrínseco es simplemente el precio de ejercicio menos el precio de la acción. Si es más, entonces el valor intrínseco es de 0 $. El valor intrínseco es la cantidad de dinero que obtendría si comprara las acciones y luego ejerciera la opción. Si el valor intrínseco es mayor que lo que pagaste por la opción, has obtenido un beneficio.

Ahora, ¿qué considero un precio justo para una opción?

Para mí, tanto los precios de Black-Scholes como los de los binomiales suelen ser demasiado caros. La única excepción es cuando t es superior a cinco o seis meses y vis relativamente bajo en comparación con las otras acciones que he identificado como buenas apuestas para las ventas. Por tales acciones, consideraré pagar un poco más que el precio de Black-Scholes o binomial.

Ahora no ves precios de Black-Scholes o binomial en la mayoría de las pantallas de opciones. En su lugar, obtienes una indicación del precio de Black-Scholes mirando la volatilidad implícita de las acciones. La volatilidad implícita es la v en la fórmula anterior dado un cierto precio.

Utilizo una hoja de cálculo complicada para calcular el precio que estoy dispuesto a pagar por una opción. Y aunque es complicado, también es deliberadamente ingenuo, ya que no tiene en cuenta ninguna de los griegos u otras medidas convencionales que la mayoría de la gente usa en los precios de las opciones.

Se puede extrapolar el cambio futuro del precio de una acción en términos de probabilidades en función de la volatilidad histórica de la acción y la cantidad de tiempo que transcurre. Para una acción determinada, hay una probabilidad de X% de que su precio aumente (o disminuya) en Y% en el momento T dada su volatilidad V entre ahora y el tiempo T. Debido a la reversión media, la volatilidad implícita de la acción V va a ser diferente de su volatilidad histórica; también debemos tener en cuenta que la volatilidad del mercado en general va a ser un factor que no tenemos forma de predecir.

Debido a esto, uso solo tres insumos para determinar el precio que estoy dispuesto a pagar por una opción: la fecha de vencimiento, la relación del precio de ejercicio con el precio actual y la relación de la volatilidad histórica de la acción con la de otras acciones que prefiero para las ventas. Supongo que la volatilidad futura de una acción será aproximadamente el promedio de su volatilidad histórica y la volatilidad promedio de esas acciones.

Mi hoja de cálculo toma estas entradas y luego calcula la cantidad de dinero que ganaré si la opción tiene un precio de 0,05 $, 0,10 $, 0,15 $, etc., dado un rango de cincuenta posibilidades diferentes para el precio de la acción.

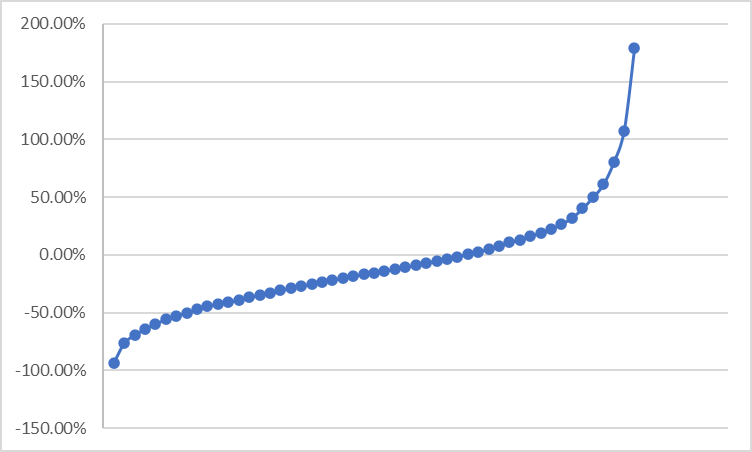

Usemos un ejemplo concreto. Tengo una opción en una acción con un precio de 16,28 $ con una fecha de vencimiento de 199 días a partir y un precio de ejercicio de 15,00 $. Su volatilidad histórica es del 67,3 % y la volatilidad de acciones similares es del 72,33 %.

Aquí hay un gráfico de las probabilidades de la acción entre ahora y el vencimiento, con cada punto representando una probabilidad del 2 %.

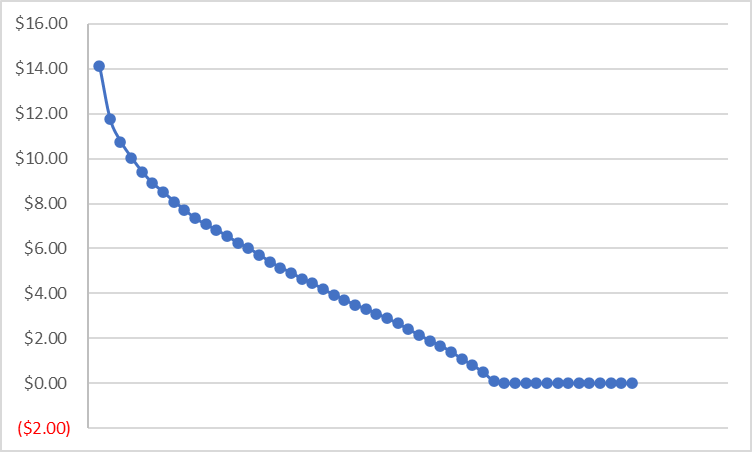

Correspondiente a eso, aquí hay un gráfico del valor del contrato de opción en el momento de su vencimiento.

Luego puedo usar estas cifras para calcular cuáles podrían ser mis rendimientos si apuesto a esta opción cincuenta veces, gastando un centavo en cada apuesta. Obviamente, con una apuesta tan barata, vas a tener rendimientos astronómicos si el contrato termina por valer 2,00 $ o más. Sin embargo, con una apuesta de 3,00 $, sus pérdidas superarían con creces sus ganancias. Mi hoja de cálculo calcula la ganancia o pérdida de cada apuesta y luego se establece en el precio más alto que probablemente justificaría que pusiera un cierto porcentaje de mi dinero en la opción. (En este caso, son 2,50 $).

Basándome en esta hoja de cálculo, calculé que las opciones fuera del dinero valían más la pena que invertir en opciones en el dinero; que las opciones con fechas de vencimiento en los próximos dos o tres meses eran imposibles de encontrar lo suficientemente baratas; y que las opciones con fechas de vencimiento a más de nueve meses de distancia eran demasiado impredecibles para que valiera la pena considerarlas. Esto reduce considerablemente mi campo de opciones de venta.

Cómo comprar y vender opciones de venta

Dado los bajos precios que exijo para las opciones de venta, son muy difíciles de encontrar. Pero tengo un truco bajo la manga: órdenes GTC (buenas hasta cancelación). Debido a que los precios de las acciones subyacentes son generalmente extremadamente volátiles, si coloco una orden GTC a un precio significativamente más bajo que la oferta, a menudo se llenará más tarde cuando el precio de la acción tenga un pico temporal. Generalmente mantengo mis órdenes durante aproximadamente una semana.

Si el rango de una acción disminuye significativamente entre el momento en que compro la acción y la fecha de vencimiento, puedo optar por venderla antes. Solo lo hago si el precio de la acción está relativamente cerca o por debajo del precio de ejercicio. Nuevamente, usaré órdenes GTC para maximizar mis posibilidades de conseguir un buen precio.

Puede ser bastante caro a corto plazo ejercer opciones de venta, porque tienes que comprar las acciones subyacentes y esperar un día para que se liquide la operación. Así que estás temporalmente sin dinero una gran cantidad de lo que obtendrás cuando ejerzas. Por otro lado, es con mucho el método más seguro para sacar provecho de una opción de venta en el dinero que está a punto de vencer. Una vez que posees el subyacente, no importa si el precio sube más allá del precio de ejercicio y deja la opción de venta sin valor. En ese caso, si no puedes obtener el precio de ejercicio por las acciones que posees, puedes venderlas por incluso más.

Gestión de una cobertura de opción de venta

Un portafolio bien diversificado de acciones subyacentes es una buena idea: sugeriría un mínimo de una docena. También es muy importante diversificar tus fechas de vencimiento. Ambas cosas reducirán las posibilidades de que tu cobertura se reduzca a cero en condiciones de mercado desfavorables. Trato de comprar opciones de venta en cada una de mis acciones subyacentes con al menos dos fechas de vencimiento diferentes. También es bueno diversificar tus precios de ejercicio en cada subyacente, pero eso es mucho menos importante.

Creo que uno debe disminuir y aumentar su cobertura según el mercado. Si las acciones terribles han estado haciendo extremadamente bien últimamente, puede que no sea un buen momento para comprar o mantener opciones de venta. Especialmente debes tener cuidado con los repuntes del mercado después de una caída significativa, o contracciones importantes en el diferencial de rendimiento una vez que ha sido alto (estos dos suelen coincidir). Todo esto es muy difícil de predecir, por supuesto, y los costos de transacción de disminuir y aumentar tu cobertura serán enormes. Así que hazlo con moderación.