En un mundo racional, cada inversor establecería su asignación de activos en función de su voluntad, capacidad y necesidad de asumir riesgos.

Uno equilibraría una gama de expectativas para las diversas clases de activos y emparejaría esas posibilidades con sus metas y objetivos.

Claro, muchos inversores consideran su perfil de riesgo y su horizonte temporal al construir una cartera.

Pero vivimos en un mundo irracional, en el que las experiencias, las emociones, las circunstancias, la suerte y el tiempo dan forma tanto a los sentimientos como a las carteras.

The Economist recientemente hizo un excelente estudio sobre cómo los jóvenes deberían pensar en invertir y por qué no deberían asustarse debido al mercado bajista de 2022.

Apuntan a una investigación de Vanguard que muestra que las experiencias tempranas en los mercados puede dar forma a su asignación de activos y postura de inversión en los siguientes años:

Al ordenar las carteras de los inversores minoristas de Vanguard por el año en que se abrieron sus cuentas, su equipo ha calculado la asignación media de capital para cada año (ver gráfico 3). Los resultados muestran que los inversores que abrieron cuentas durante un mercado alcista conservan asignaciones de capital significativamente más altas incluso décadas después. El inversor medio que comenzó en 1999, a medida que la burbuja de las puntocom se hinchaba, todavía tenía el 86 % de su cartera en acciones en 2022. Para aquellos que comenzaron en 2004, cuando los recuerdos del estallido de la burbuja todavía estaban frescos, la cifra equivalente era solo del 72 %.

Por lo tanto, es muy posible que los jóvenes inversores de hoy en día elijan estrategias que seguirán en las próximas décadas.

Este es el gráfico mencionado anteriormente:

Estos resultados son algo sorprendentes. La mayoría de la gente asume que vivir la inevitable caída que viene siempre después de un movimiento alcista dejaría un sabor amargo.

Pero lo contrario es cierto. Los inversores que abrieron cuentas durante los tiempos de subidas en realidad retuvieron una mayor asignación a las acciones en los siguientes años.

Tal vez sea inercia, pero es obvio que los rendimientos del mercado de valores en sus años de formación como inversor pueden tener un impacto en la forma en que invierte.

La parte difícil de todo esto es que no puedes elegir cuándo tus rendimientos vienen como inversor. A veces obtienes buenos rendimientos cuando eres joven, a veces cuando eres viejo.

Algunos jubilados obtienen fabulosos mercados alcistas justo cuando abandonan el mundo laboral, mientras que otros se jubilan durante un mercado bajista.

El tiempo y la suerte, tanto buena como mala, juegan un papel muy importante en su experiencia como inversor.

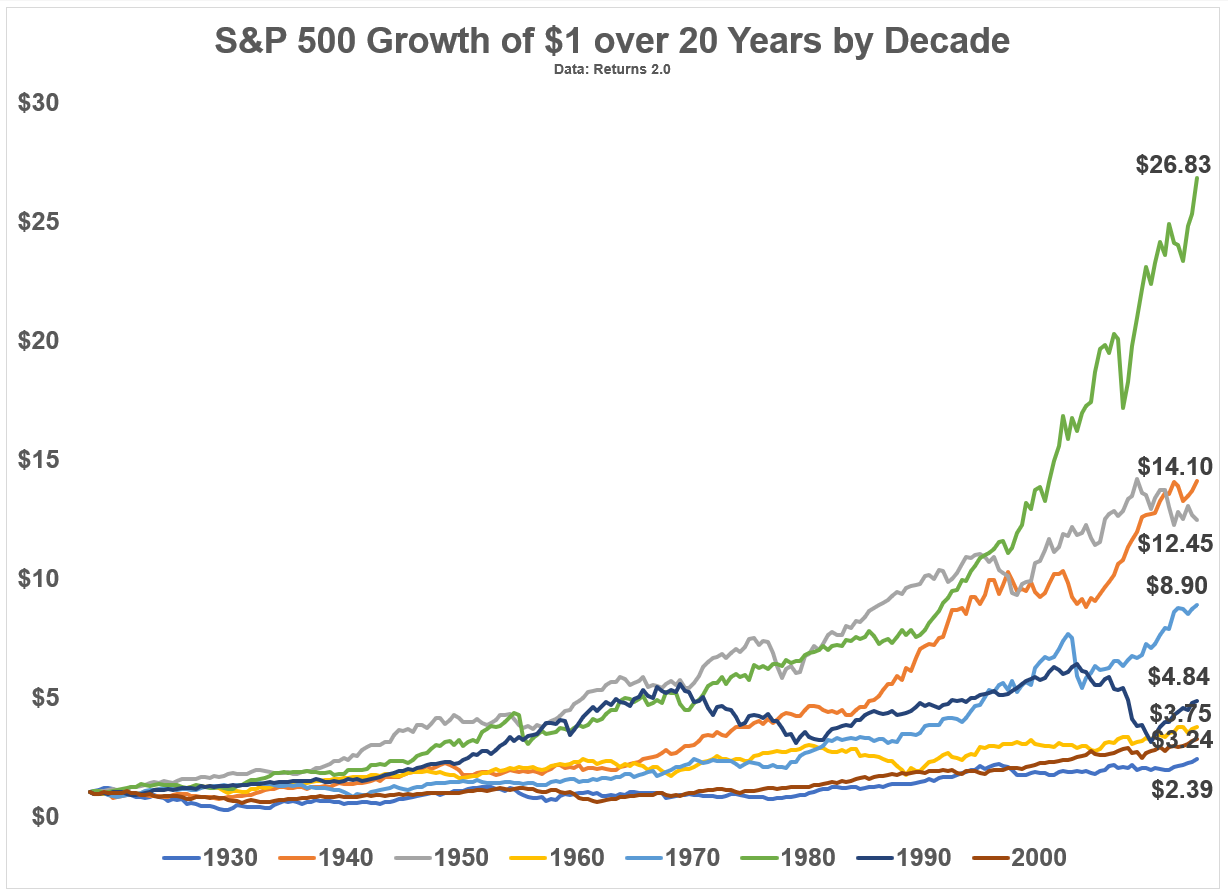

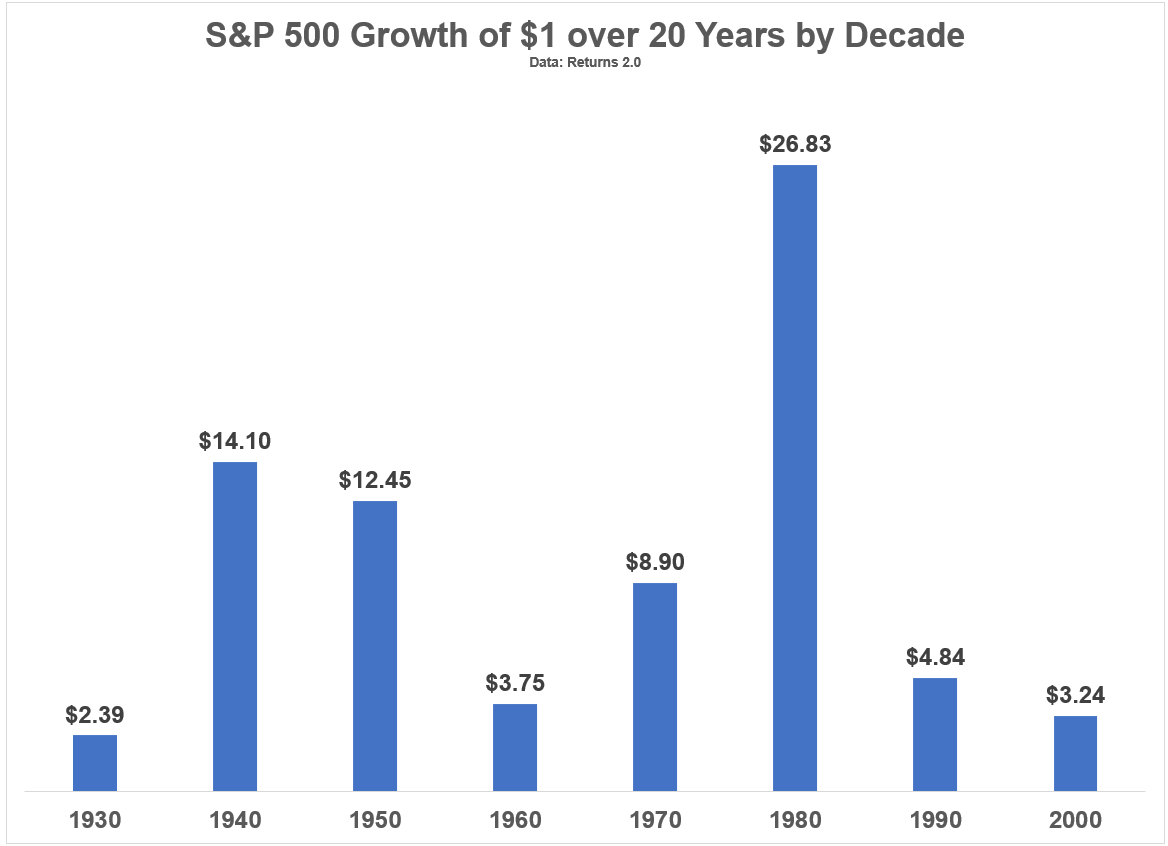

Calculé el crecimiento de 1 $ invertido en el S&P 500 durante un período de 20 años al comienzo de cada década desde 1930:

Hay una amplia gama de resultados, por decir algo.

Otra forma de ver estos números:

Empieza a invertir en 1980 y parece fácil. Empieza en la década de 1930 y probablemente no quieras tener nada que ver con las acciones.

También es importante tener en cuenta que los mercados «malos» con malos rendimientos no son necesariamente un mal resultado para todos.

Si eres un ahorrador neto, deberías querer rendimientos muy bajos, especialmente al principio de tu carrera.

El riesgo significa cosas diferentes para los diferentes inversores dependiendo de su etapa en la vida.

Desafortunadamente, hay muchas variables fuera de su control cuando se trata de invertir.

No puedes controlar el momento o la magnitud de los rendimientos que ofrecen los mercados. Tampoco controlas las tasas de interés o la inflación o el crecimiento económico o las tasas impositivas o el mercado laboral o las acciones de la Reserva Federal y los políticos.

La vida sería más fácil si lo hicieras, pero nadie dijo que la vida es fácil.

Lo mejor que podemos hacer es centrarnos en lo que podemos controlar: nuestro comportamiento, la tasa de ahorro, asignación de activos, costos, horizonte temporal, y jugar la mano que nos dan.