- El método “Peel Off” puede mejorar los resultados al tomar beneficios parciales rápidamente y dejar correr el resto de la posición. Veamos qué tener en cuenta.

- Artículo publicado en Hispatrading 61.

Muchos traders tienen un método favorito de trading y rara vez se desvían de ese plan, sin importar lo que estén operando. Un método que muchas personas prefieren es lo que llamo el método de “peel off”. En su forma más simple, el trader comienza con dos contratos, sale del primero con una pequeña ganancia (el “peel off”), y luego mantiene el segundo a forma de “runner”, buscando ganancias más abultadas. En algunos casos, cuando se sale del primer contrato, el segundo contrato se modifica para tener el stop en la zona de equilibrio.

Por supuesto, por cada persona que usa este método, otra persona piensa que el enfoque es una completa tontería. Dejando a un lado las opiniones personales, siempre me gusta hacer lo que los datos me dicen; si el rendimiento mejora con un método, entonces lo uso. Si lo empeora, descarto la idea. Eso es lo que hace que el trading algorítmico sea genial: puedes probar tu idea o teoría y ver si realmente funciona.

Con ese enfoque en mente, analicemos el método “peel off” para algunos sistemas de trading reales.

Enfoque de Análisis

Para una primera evaluación simple, mantendremos las cosas sencillas. Primero, ejecutaremos nuestro escenario base, operando dos contratos por cada operación. En el segundo caso (el caso “peel off”), abriremos cada operación con dos contratos y saldremos del primero con una ganancia de ProfSTS dólares.

En Tradestation, asumiendo que la Condición 1 es nuestro criterio de entrada y la Condición 2 es nuestro criterio de salida, el código para entradas largas o compradoras se vería así:

If Condition1 then buy 2 contracts next bar at market;

If Condition2 then sell 2 contracts next bar at market;

Para el caso “peel off”, el código se vería así:

Input: ProfSTS(500); // umbral de ganancia para salir del primer contrato

If Condition1 then buy 2 contracts next bar at market;

If CurrentContracts > 0 then begin // previene errores de división por cero

If OpenPositionProfit/CurrentContracts > ProfSTS and CurrentContracts=2 then begin

Sell 1 contract next bar at market;

End;

End;

If Condition2 then sell all contracts next bar at market;

Dado que estamos definiendo ProfSTS como una entrada, podremos optimizarlo. Esto podría darnos una idea de cuándo el método “peel off” es superior.

Enfoque para realizar la evaluación

El Retorno sobre la Cuenta incluye la Ganancia Neta y la Máxima Pérdida en su cálculo, por lo que cubrimos riesgo y recompensa en un solo número.

Estrategias de Prueba

Para esta evaluación, probaremos tres estrategias únicas. Estas son estrategias que personalmente opero y que fueron desarrolladas utilizando mi enfoque típico de análisis walk-forward. Todas las estrategias son diferentes:

- Una estrategia intradía de barras de 1 minuto para ES, sin objetivo de ganancias y con un gran stop loss.

- Un sistema swing de barras de 30 minutos para Oro, con un objetivo de ganancias y un stop loss.

- Un sistema swing de 360 minutos para el Yen Japonés, solo con un stop loss.

Resultados Base

El rendimiento general walk-forward para cada una de las estrategias, operando dos contratos cada una, se muestra en la Figura 1.

Resultados de Optimización en Muestra

Para probar cómo funciona el esquema “peel off”, se usarán 5 años de datos para optimizar el nivel de salida de objetivo de ganancias (input ProfSTS) y luego se validará en los datos fuera de muestra, que abarcan un período de 3 años. La optimización utilizará el máximo Retorno sobre la Cuenta como su criterio. (Nota: para esta prueba no estoy usando pruebas walkforward, lo cual recomiendo para su proceso normal de desarrollo de estrategias).

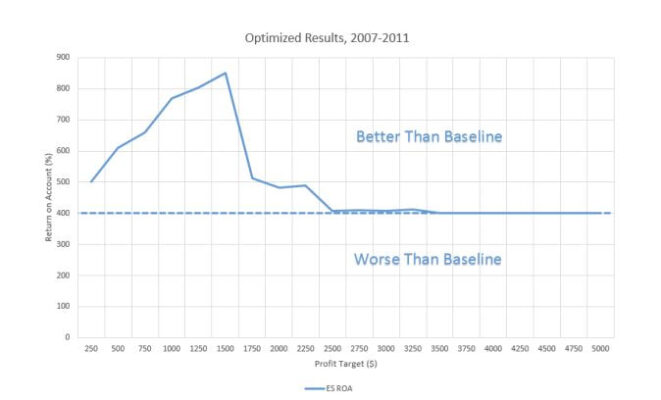

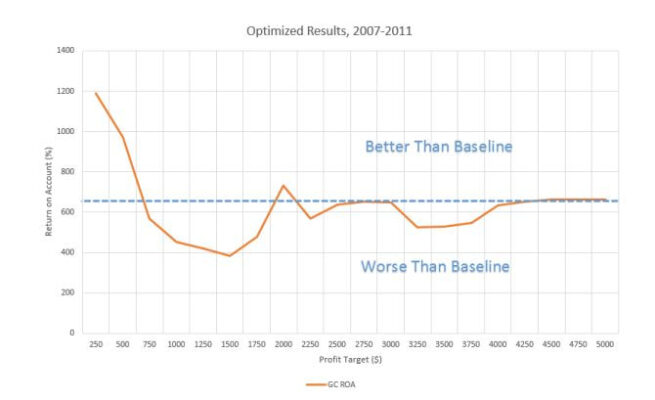

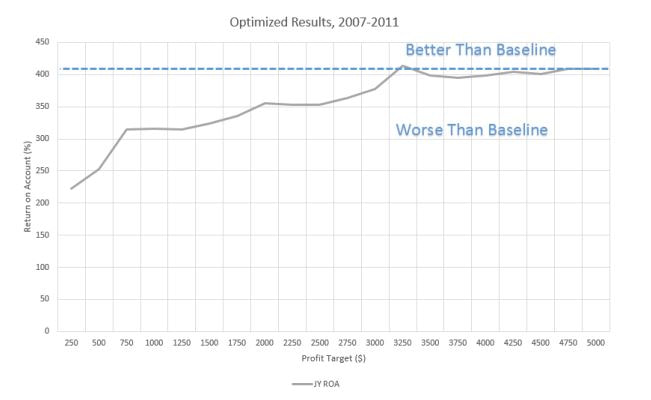

Los resultados de la optimización en muestra se muestran en los gráficos a continuación.

Para la estrategia ES, el método “peel off” siempre produce resultados iguales o mejores que el caso base de mantener dos contratos durante toda la operación. El máximo Retorno sobre la Cuenta corresponde a un objetivo de ganancias de $1,500, lo que produce un Retorno sobre la Cuenta más del doble que el escenario base.

Para la estrategia GC, a veces el método “peel off” es mejor y a veces no lo es. Basado en la optimización, usaremos un objetivo de ganancias de $250 que produce casi el doble del Retorno sobre la Cuenta en comparación con el escenario base.

Para JY, el método “peel off” casi siempre es peor que el escenario base. Su óptimo está en un nivel de ganancias de $3,250.

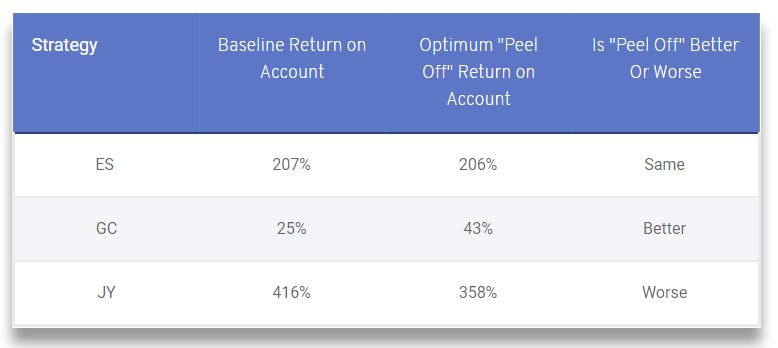

Verificación con Resultados Fuera de Muestra

Ahora que hemos establecido el objetivo de ganancias óptimo para “peel off” el primer contrato, podemos ejecutar los resultados en datos fuera de muestra durante 3 años. Estos resultados se muestran en la Figura 5.

Resultados del análisis fuera de muestra son mixtos. La estrategia ES se mantiene igual, la estrategia GC es mejor con el método “peel off”, y la estrategia JY es mejor con el caso base (siempre operando dos contratos).

Problema Principal con Este Análisis

Aunque este análisis fue inconcluso – a veces el método “peel off” fue mejor, otras veces fue peor, debe notarse que implementar un cambio de estrategia importante como este, en general, no debería hacerse una vez que la estrategia esté completa. En este estudio, tomé estrategias existentes, desarrolladas y optimizadas sin considerar el método “peel off”, y luego añadí el enfoque “peel off”. Claramente, esta no es la mejor manera de hacerlo. Lo hice para este estudio porque principalmente quería mostrar el enfoque “peel off” en estrategias de trading reales.

La forma correcta de construir una estrategia con “peel off” es incluir la regla desde el inicio del desarrollo. De esa manera, toda la estrategia se optimiza con “peel off” en mente. Si mejora el rendimiento, estará en la estrategia desde el principio, en lugar de añadirse al final. Este es un enfoque mucho más preferible, ya que añadir reglas, etc. después del desarrollo puede llevar fácilmente a un ajuste excesivo (el viejo problema de intentar mejorar continuamente los resultados del backtest).

Conclusión

Este artículo ha demostrado cómo analizar el rendimiento del método de trading “peel off”, donde se sale de un contrato con una ganancia menor y se deja correr un segundo contrato. No sorprende que diferentes estrategias den conclusiones diferentes sobre el trading usando “peel off”, aunque parte de eso podría deberse al método de análisis en sí (evaluar el método en una estrategia existente).

Se recomienda que el lector, si desea incluir el método “peel off”, incorpore el enfoque desde el inicio del desarrollo y análisis de la estrategia, y utilice un proceso robusto de prueba walk-forward para analizar la estrategia.