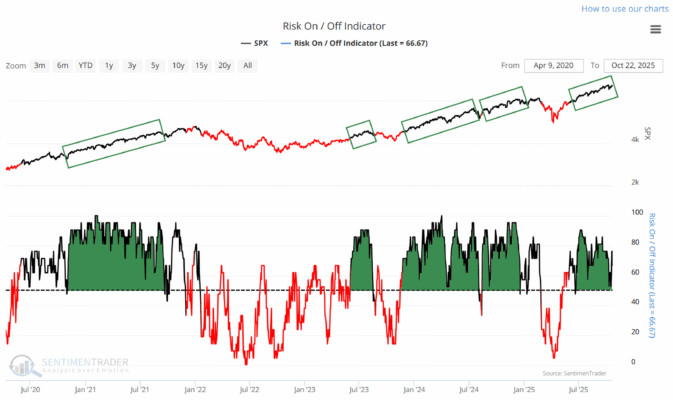

El sentimiento de los inversores se mantiene en modo “Risk On” durante 85 días consecutivos, según los últimos datos de Sentimentrader, lo que refleja una confianza prolongada que roza la complacencia. Además, el VIX no ha tocado el nivel de 30 en 125 días, señal de que no ha habido pánico relevante en más de medio año. Este entorno de calma aparente suele coincidir con fases avanzadas de ciclo y exige mayor atención a los riesgos latentes.

El estudio indica que, tras señales similares, el rendimiento promedio del S&P 500 en un mes es de -1,2 %, mientras que en el plazo de dos meses el comportamiento tiende a ser plano o negativo. La razón está en la pérdida de impulso de volatilidad: cuando el VIX se mantiene tan bajo, el mercado pierde cobertura natural ante shocks y la distribución de retornos tiende a volverse asimétrica hacia la izquierda.

Un dato preocupante es la debilidad persistente de las small caps. El Russell 2000 ha mostrado históricamente un retroceso medio del -4,9 % en los dos meses posteriores a señales como la actual, reflejando que el apetito por riesgo es más superficial de lo que parece. Mientras las grandes compañías mantienen el tono alcista, la base del mercado se erosiona lentamente.

En síntesis, el impulso de largo plazo puede seguir sosteniendo al mercado, pero el riesgo de corrección a corto plazo aumenta. Este tipo de entornos suelen castigar la sobreconfianza: la clave es mantener exposición selectiva, reforzar coberturas y evitar apalancamiento excesivo. El mayor peligro no está en perder una subida más, sino en no ver venir la cola izquierda del riesgo.