Kerala es un estado costero de la India con una gran industria pesquera.

A partir de 1997, se introdujeron los teléfonos móviles en la región. En 2001, más del 60 % de los pescadores y comerciantes utilizaban teléfonos para coordinar las ventas y fijar los precios del pescado.

Robert Jensen utilizó datos de este mercado en un documento de investigación llamado The Digital Provide para mostrar cómo la adición de más información afectó a los precios del pescado en el mercado.

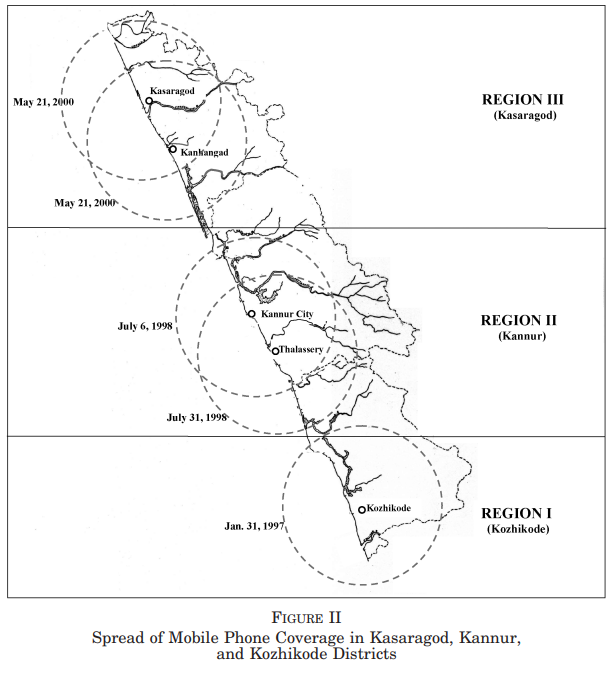

Puedes ver el momento del despliegue de las torres de telefonía móvil en diferentes secciones de la región (los círculos muestran el radio de las torres de telefonía móvil para la cobertura telefónica):

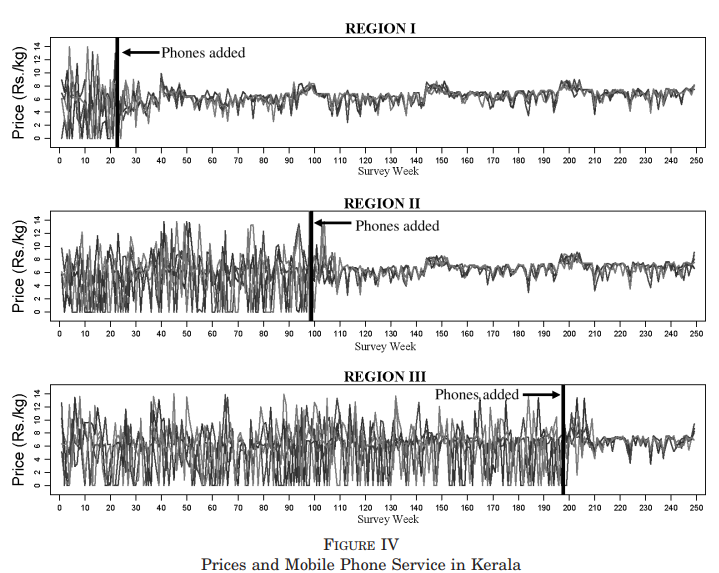

Antes de que la información fuera fácilmente accesible, había un alto grado de dispersión de precios. Esa dispersión cayó en poco tiempo una vez que la información se hizo abundante:

Estos gráficos son notables.

Jensen explica:

Antes de que cualquier región tuviera teléfonos móviles, el grado de dispersión de precios entre los mercados dentro de una región en un día determinado es alto, y hay muchos casos en los que el precio es cero. Sin embargo, a las pocas semanas de la introducción de los teléfonos móviles en la Región I, hay una fuerte y sorprendente reducción en la dispersión de precios. Los precios en todos los mercados de la región rara vez difieren en más de unas pocas rupias por kilogramo en cualquier día, en comparación con los casos de hasta 10 rupias/kg antes de la introducción de los teléfonos móviles. Además, los precios en los diversos mercados suben y bajan juntos y la variabilidad de semana a semana dentro de cada mercado es mucho menor, ya que los choques de cantidad específicos de la zona de captación ahora se extienden por todos los mercados a través del arbitraje. Además, no hay casos de residuos en esta región después de que se introduzcan los teléfonos.

Más información condujo a un mercado más funcional tanto para los proveedores como para los consumidores. Las ganancias aumentaron y los consumidores experimentaron mucha menos volatilidad en el precio del pescado que estaban comiendo. Además, había menos peces que se desperdiciaban.

Todo el mundo gana.

Más información hace que los mercados sean más eficientes a toda prisa.

Después de leer sobre la industria pesquera de Kerala, no pude evitar pensar en el mercado de valores.

No me malinterpretes: el mercado de valores sigue siendo bastante volátil, incluso en la era de la información. Desde que Internet se convirtió en parte de nuestras vidas en la década de 1990, hemos experimentado muchos accidentes, mercados bajistas y volatilidad.

El mercado de valores todavía no es perfectamente eficiente. Todavía hay oscilaciones salvajes tanto en el mercado como en los valores individuales que lo componen.

Pero cada vez hay menos ventajas informativas hoy en día porque la información está muy fácilmente disponible para todos los inversores.

Cada vez es más difícil superar el rendimiento en un mundo con más información para todos los inversores. Desde que se introdujo el Reg FD, el alfa en el espacio de los fondos de cobertura ha desaparecido.1

También podrías afirmar que las últimas dos décadas han sido uno de los entornos más difíciles de superar.

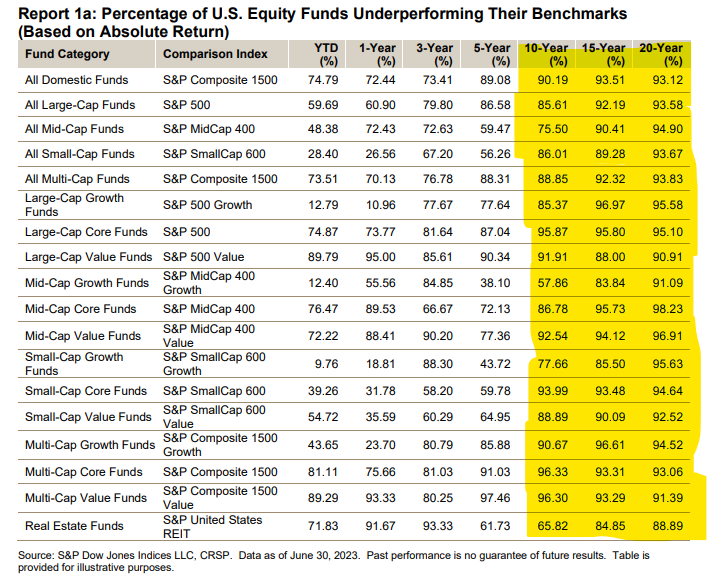

Solo mira las cifras de rendimiento a largo plazo para los gestores de fondos activos en el último informe de SPIVA:

Básicamente, ha sido imposible superar el rendimiento en los últimos 10-20 años en todas las categorías de fondos de capital.

El debate sobre los fondos indexados se resolvió hace mucho tiempo, pero es interesante mirar estos números a través de la lente de los rendimientos «promedios». Sí, la indexación le da el rendimiento promedio del mercado, pero el rendimiento promedio de los gestores de fondos activos, neto de las comisiones, es casi siempre más bajo que el punto de referencia.

La indexación no le proporciona rendimientos medios. Durante períodos de tiempo más largos, casi garantiza que terminarás en el cuartil superior o decil de rendimiento.

Tener en cartera fondos de índices siempre ha sido una estrategia ganadora cuando se trata de superar a los inversores profesionales por el simple hecho de que los inversores activos son el mercado. Cuando compensas sus tarifas de fondos superiores al índice, tienen que tener un rendimiento inferior, colectivamente.

Claro, algunos tendrán un rendimiento superior, pero las probabilidades de que elijas a esos gerentes activos con antelación son escasas.

La era de la información ha hecho que sea aún más difícil superar el rendimiento porque hay menos ventajas informativas. Y el hecho de que tantos inversores minoristas ahora estén optando por indexar, significa que hay menos tontos en la mesa de póquer: son profesionales que compiten contra profesionales, lo que hace que el juego sea más difícil.

La buena noticia para los inversores individuales es que no tienes que competir contra profesionales. Puedes adoptar un enfoque de bajo costo y a largo plazo y vencer a los profesionales.

La parte más difícil para la mayoría de la gente es mantener ese medio objetivo a largo plazo para no tener un rendimiento inferior a los fondos que posee al cometer errores de comportamiento cuando los mercados inevitablemente se vuelven locos.

Michael y yo hablamos sobre la velocidad de los mercados y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para no perderte nunca un episodio.