![]()

Los mercados, como gran parte de la naturaleza, están compuestos por infinitos bucles de retroalimentación.

Comprender estos bucles de retroalimentación fue uno de los grandes edges analíticos de Soros en su mejor momento. Son un componente crítico de su teoría sobre la reflexividad y también formaron la base de su marco para analizar las monedas.

En esta nota, vamos a explorar los principales bucles de retroalimentación con los dólares estadounidenses. Lo haremos usando la «ecuación de la moneda» de Soros. Y al hacerlo, veremos cómo la tendencia alcista a largo plazo del USD está cerca del final de un paradigma de dominación central insostenible. Uno que está maduro y a punto de realizar un movimiento de reversión a la media.

Comenzemos con una revisión de lo básico.

Como todos los mercados, los tipos de cambio están impulsados por la oferta y la demanda. La oferta y la demanda de divisas se pueden separar en dos grandes categorías: fundamental y especulativa.

Los fundamentos son cosas como el comercio y el balance del emisor de divisas y sus políticas fiscales y monetarias, como sus déficits presupuestarios y su control de la oferta monetaria.

La demanda especulativa se centra en las expectativas del valor relativo y futuro de la moneda. Piense en las tendencias de los tipos de cambio, los diferenciales de tipos de interés y las oportunidades relativas de mercado.

Para simplificar aún más. La oferta y la demanda de divisas se componen de tres cosas:

-

- Comercio

- Transacciones de capital no especulativa

- Flujos de capital especulativos

El comercio afecta a los tipos de cambio a través de la balanza comercial. Los países venden productos en su moneda. Para que otros países compren esos productos, tienen que cambiar su moneda por la moneda del vendedor (exportador). Y viceversa para cuando el país quiere importar bienes. Este diferencial se conoce como la balanza comercial. Un superávit comercial es una fuerza de apreciación en una moneda y un déficit es una fuerza de depreciación.

Los flujos de capital especulativos son la compra y venta de divisas sin ningún activo subyacente adjunto.

El capital especulativo se mueve en busca del mayor rendimiento total. El rendimiento total se le asiste de:

-

- Diferenciales de tipo de cambio

- Diferenciales de tasas de interés,

- Apreciación del capital en moneda local.

De los tres, los tipos de cambio son los más importantes porque tienden a fluctuar más que las tasas de interés o los rendimientos relativos del mercado. No se necesita mucho de una caída/aumento del tipo de cambio para eclipsar completamente el rendimiento de las tasas de interés o la apreciación del capital.

A corto plazo (de meses a unos pocos años) los tipos de cambio son impulsados por flujos especulativos. A largo plazo, los fundamentos económicos (comercio + transacciones de capital no especulativas) dominan los movimientos del tipo de cambio. Es la tensión dinámica entre estos dos lo que comprende las tendencias y fluctuaciones de los mercados de divisas.

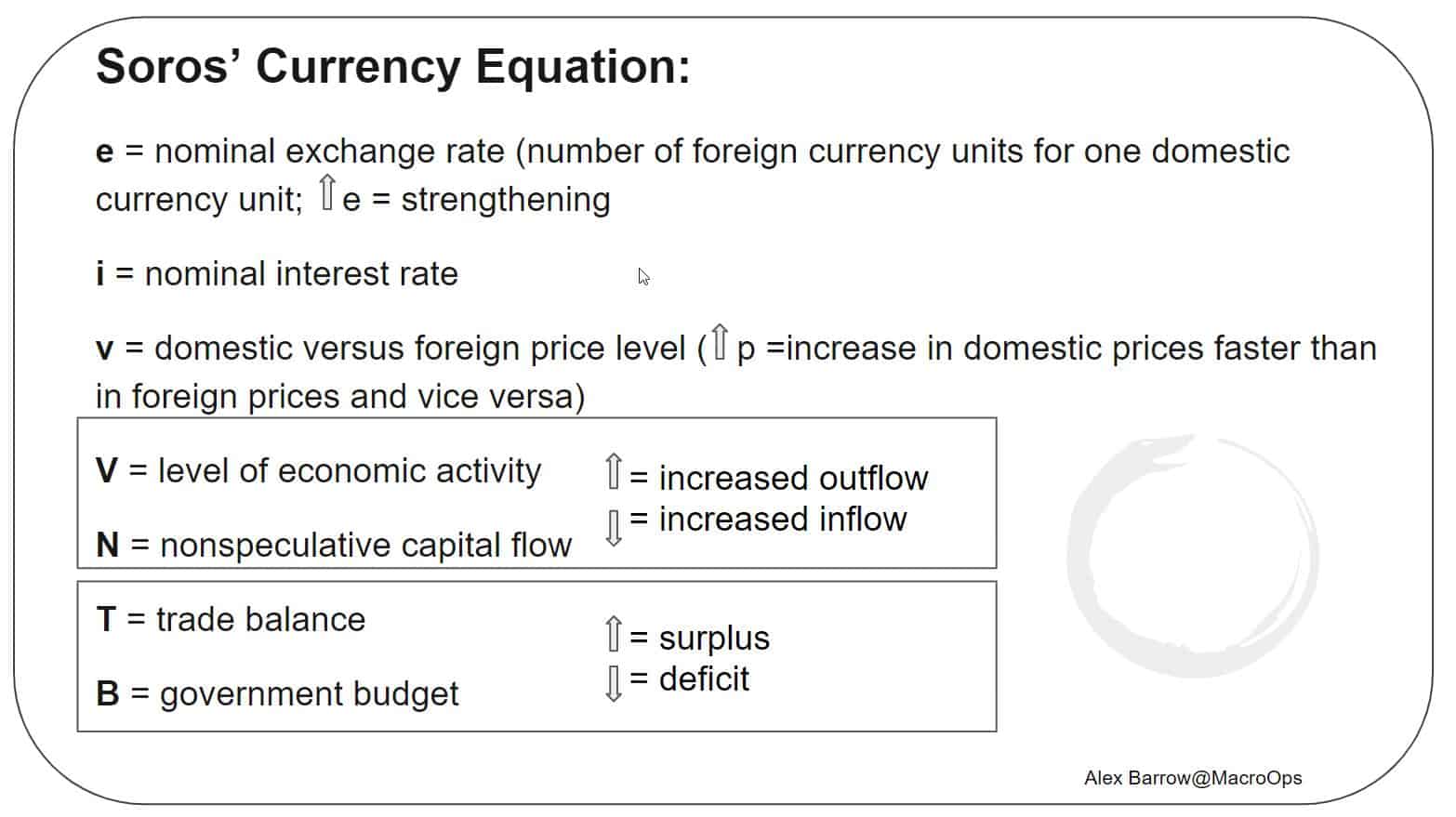

Soros descompuso estos factores para poder convertirlos en simples declaraciones lógicas (el siguiente ejemplo está tomado de su libro The Alchemy of Finance). Lo hizo en un esfuerzo por obtener una mejor comprensión de los impulsores de una tendencia y la sostenibilidad de esa tendencia.

La importancia de estos conductores cambia con el tiempo, de un régimen a otro. Esta es una de las razones por las que los mercados de divisas son notablemente difíciles de predecir. Los jugadores a menudo están desactivando lo que funcionó durante el último ciclo sin ser conscientes de lo que está impulsando el actual.

El mercado alcista más reciente del USD que comenzó en 11′ fue impulsado por una ecuación que se parecía algo así.

DXY = US V > RoW V (resto del mundo) = ↑(i+e+m) → s↓ → e↑

Donde el crecimiento de EE. UU. fue más fuerte sobre una base relativa (en cuenta de la prima de seguridad de EE. UU.) que el crecimiento en el RoW (US V > RoW V). Esto condujo a diferenciales positivos de tasas de interés para el dólar, lo que impulsó la apreciación del tipo de cambio y trajo flujos especulativos a los activos de los Estados Unidos (acciones + bonos). Esto impulsó el rendimiento relativo del mercado estadounidense (m).

Como resultado, el dólar se benefició de numerosos bucles de retroalimentación positiva que impulsaron su ecuación de retorno total, que de nuevo, es el factor más importante para impulsar los flujos especulativos.

Pero aquí está la cosa… Varios de estos factores ya no apoyan el bucle de retroalimentación positiva del USD; como el crecimiento relativo, los diferenciales de rendimiento y, recientemente, la tendencia en el tipo de cambio en sí.

Además, hay una serie de factores fundamentales a largo plazo, como el deterioro de la balanza comercial (T↓) y el aumento del déficit presupuestario (B↓) que están trabajando activamente en su contra.

Así que ahora la ecuación DXY se parece un poco más a esto:

DXY = ↕(i+e)+↑(m)→ s↕ → e↕

Donde el dólar ahora solo tiene un rendimiento relativo del mercado (m) trabajando a su favor.

Los procesos reflexivos tienden a seguir un cierto patrón. En las primeras etapas, la tendencia tiene que ser el auto-refuerce, de lo contrario el proceso se aborta. A medida que la tendencia se extiende, se vuelve cada vez más vulnerable porque los fundamentos como el comercio y los pagos de intereses se mueven en contra de la tendencia, de acuerdo con los preceptos del análisis clásico, y la tendencia se vuelve cada vez más dependiente del sesgo prevaleciente. Eventualmente, se alcanza un punto de inflexión y, en una secuencia completa, un proceso de autorrefuerzo comienza a operar en la dirección opuesta. ~ Soros

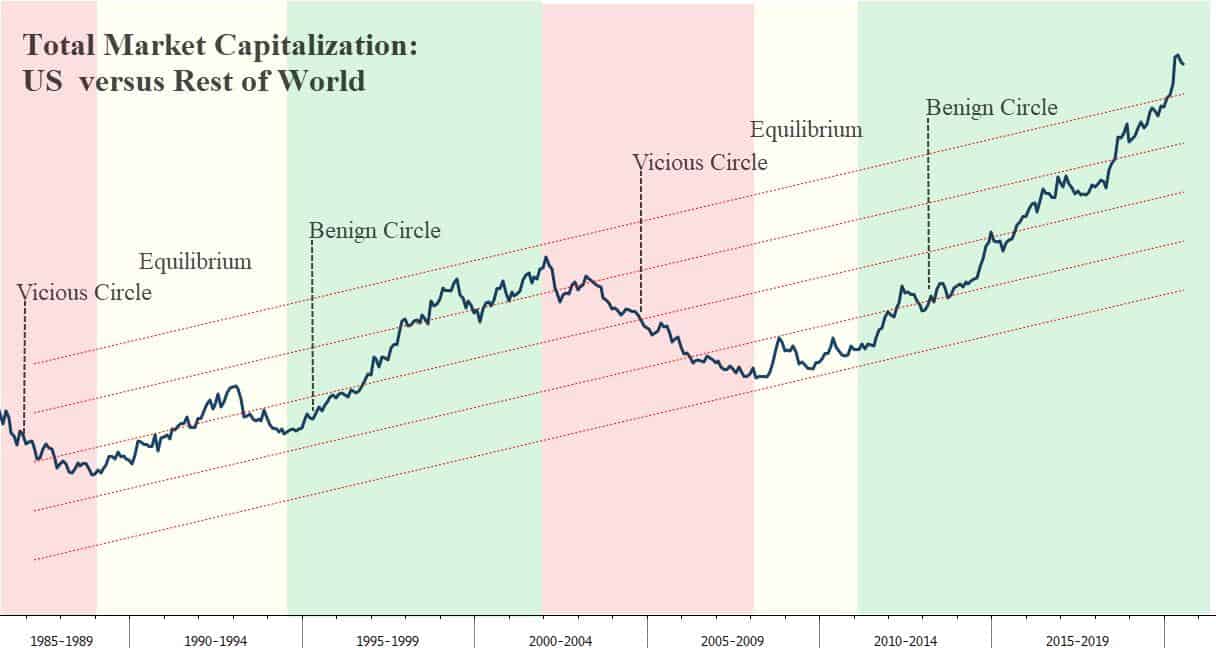

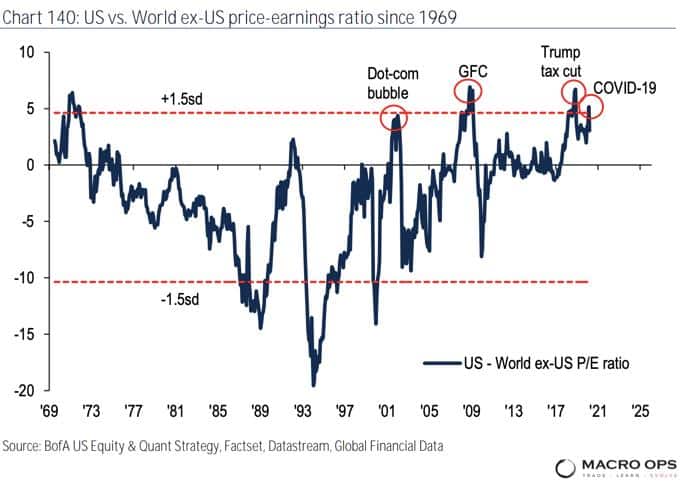

Y como podemos ver en el gráfico a continuación, este único pilar alcista del USD del rendimiento relativo del mercado está históricamente estirado.

(Nota: Los círculos benignos en los EE. UU. se caracterizan por una baja inflación, una Reserva Federal fácil, un dólar fuerte y un rendimiento superior de los Estados Unidos. Mientras que los círculos viciosos de EE. UU. están marcados por una inflación por encima de la tendencia, un dólar débil y un rendimiento inferior de EE. UU.)

Esta es una de esas cosas que significa poco a corto plazo, pero mucho a largo plazo.

El hecho es que la concentración de capital probablemente esté cerca de su cenit en los Estados Unidos. La prima de valoración colocada en los activos financieros de EE. UU. está más de 1,5std por encima de su promedio a largo plazo. Y ahora ya no tiene los vientos de cola de apoyo del crecimiento positivo, el rendimiento o las diferencias de tipo de cambio.

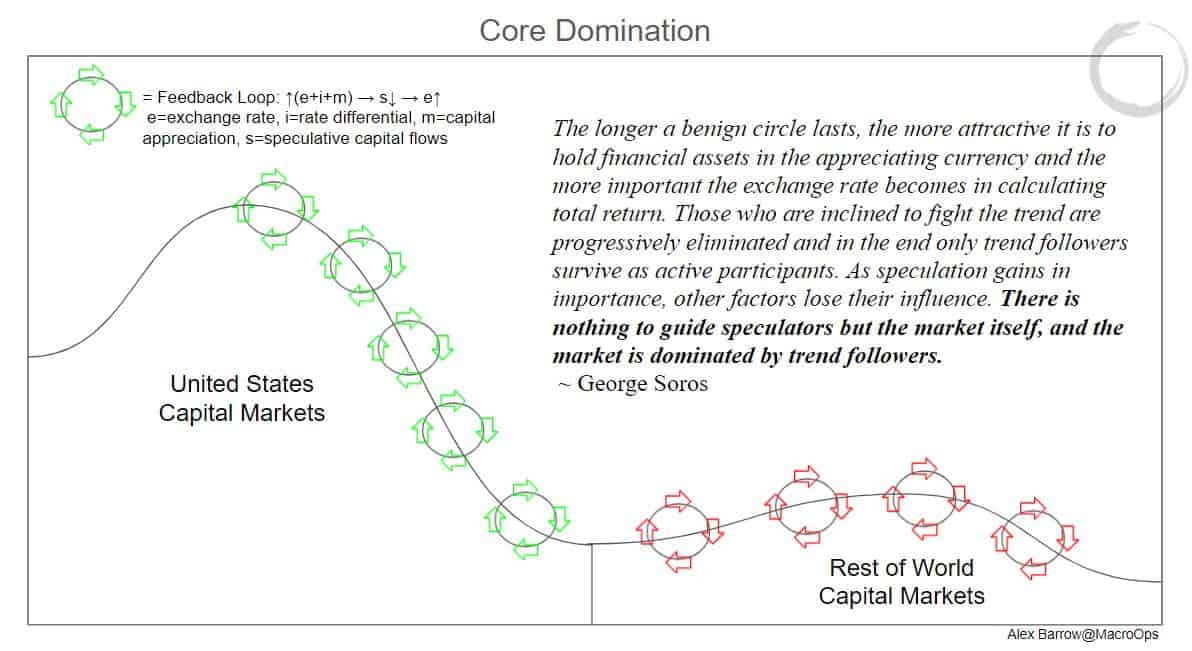

Así que en este punto, lo principal que evita que el dólar se caiga por completo es el rendimiento superior relativo de los activos de EE. UU., o más bien la tendencia alcista en tecnología. Y esta tendencia especulativa que ha impulsado la dominación por el núcleo está siendo impulsada por los seguidores de la tendencia financiados por el estímulo.

Entendiendo esto, sabremos que ha llegado el momento para el comienzo real del mercado bajista del dólar cuando la tendencia en la tecnología estadounidense comience a girarse, lo que sospecho que llegará más temprano que tarde. Eso marcará la extinción de la última pata de apoyo alcista del USD y el inicio de un nuevo régimen. Uno equilibrado por el capital fluye de vuelta a la periferia (RoW) y un círculo vicioso para los EE. UU.

Este nuevo régimen estará liderado por las materias primas, los mercados emergentes, los cíclicos, el valor, etc… Y pondrá en marcha una serie de tendencias cíclicas monstruosas.

Por último, debo señalar que este será solo un giro cíclico estándar en el dólar. Y de ninguna manera refleja el estatus del dólar como moneda de reserva del mundo.