Según mis cálculos, la Reserva Federal ha aumentado su tasa de interés de referencia a corto plazo, la tasa de fondos federales, alrededor de 100 veces desde 1970.

Eso es en realidad más que las 85 veces que bajaron las tasas de interés en ese tiempo.

La mayor parte de esos aumentos de tasas tuvo lugar entre 1970 y 1984, cuando la Reserva Federal dirigida por Paul Volcker estuvo aumentando con fuerza las tasas para frenar una inflación galopante.

A principios de 1971, las tasas a corto plazo eran inferiores al 4%. Para 1981 se habían disparado al 20%. La Fed no estaba jugando. Las tasas todavía estaban cerca del 12% en 1984 y no cayeron por debajo del 5% hasta 1991.

Hay una razón por la que la Fed dedicó gran parte de este tiempo a endurecer la política monetaria. La inflación promedió más del 7% anual desde 1970 hasta 1984:

Este es un período que incluyó cuatro recesiones, dos de las cuales fueron causadas más o menos intencionalmente por la Reserva Federal (a principios de la década de 1980).

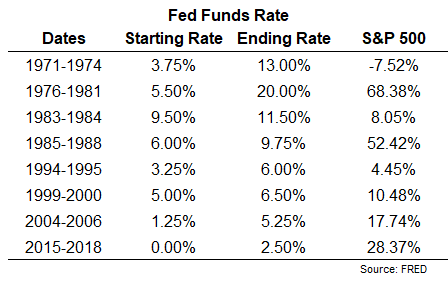

Si dividimos todas estas subidas de tipos a lo largo del tiempo en ciclos a más largo plazo, en realidad no ha habido tantas. Cuento 8 de ellas desde 1970. Le muestro estos ciclos con los rendimientos bursátiles correspondientes durante esos entornos de tasas al alza:

Sorprendentemente, las acciones se han mantenido relativamente bien durante los últimos ciclos de subidas. La rentabilidad total media en estos periodos fue del 23%.

Sin embargo, estos datos requieren analizarlos con cuidado.

Las acciones se desplomaron casi un 50% en 1973-74.

El mercado repuntó en 1981 pero cayó un 27% en un mercado bajista brutal que se extendió hasta 1982 (que incluyó la recesión antes mencionada inducida por la Reserva Federal).

El período 1985-1988 incluye la mayor caída de un día de todos los tiempos en octubre de 1987, en la que el mercado cayó un 34% en una semana.

La sorpresiva subida de tipos en 1994 asustó al mercado de bonos tanto como al mercado de valores. El S&P 500 tuvo una rápida corrección del 8,5% a principios de 1994 debido a ello, pero el mercado de bonos estadounidense agregado (-6,4%) y los bonos basura (-7,7%) cayeron casi igual.

La tasa de los fondos federales se mantuvo elevada durante gran parte de la década de 1990, pero se redujo después de la crisis de la deuda rusa de 1998. Luego, las tasas se elevaron nuevamente en la segunda mitad de 1999 hasta la primera mitad de 2000 hasta el estallido de la burbuja de las puntocom.

El mercado cayó un 50% en el mercado bajista de 2000-2002.

Las tasas a corto plazo alcanzaron sus niveles más bajos (en ese momento) en 1% luego de la recesión de 2001, la caída del mercado de valores y el 11 de septiembre. Luego vino el ciclo de 2004-2006. Las acciones se mantuvieron bien en este período, pero alcanzaron su punto máximo 15 meses después, antes de la Gran Crisis Financiera.

La siguiente serie de subidas de tipos comenzó en 2015, tras 7 años de tipos al 0% tras la crisis de 2008. Solo llegaron al 2,5% antes de un mercado de acciones casi bajista que tocó fondo en la víspera de Navidad de 2018 cuando la Fed señaló que cambiaría de rumbo.

Entonces, si bien el mercado de valores ha experimentado rendimientos relativamente decentes mientras que la Fed subió en el pasado, los resultados en y alrededor de esos ciclos de subidas no han sido tan buenos.

Esto tiene sentido cuando piensas en las razones por las que la Fed subió las tasas. Por lo general, ocurre cuando la economía se está sobrecalentando, la especulación está desenfrenada o la inflación está por encima de la tendencia.

Alcanzamos 2 de 3, razón por la cual la Fed se embarcará en otra serie de aumentos de tasas.

Supongo que es posible que los inversionistas sepan que la volatilidad tiende a ocurrir cuando la Reserva Federal sube las tasas, por lo que lo estamos eliminando ahora.

Las tasas a corto plazo han subido. Las acciones especulativas se han desplomado y el mercado de valores se encuentra en medio de una corrección menor.

¡Y lo loco es que la Fed ni siquiera ha subido las tasas todavía!

¿Esto les dará algo de tiempo? ¿Serán pacientes? ¿O la inflación tiene más peso esta vez?

Honestamente, no lo sé.

Lo que sí sé es que las tasas son mucho más bajas que en la mayoría de los ciclos de aumento en el pasado, por lo que tiene sentido que los inversores estén nerviosos.

Piense en el mercado de valores como un bono de muy, muy larga duración.

Cuando se trata de bonos, en igualdad de condiciones, cuanto mayor sea la duración, mayor será la volatilidad, tanto al alza como a la baja.

Por lo tanto, un bono a 30 años verá un aumento de precio mucho mayor que un bono a 2 años cuando las tasas bajen. Alternativamente, ese mismo bono a 30 años experimentará pérdidas mucho mayores que un bono a 2 años cuando las tasas suban.

Y la volatilidad será mayor cuando las tasas sean más bajas. Si la tasa de interés vigente es del 7%, un aumento del 0,25% es relativamente menor. Pero si las tasas de mercado están al 1%, un movimiento del 0,25% es proporcionalmente mayor.

Esto no significa necesariamente el fin del mundo, pero tiene sentido que la volatilidad sea elevada.

¿Continuará esto?

De nuevo, no lo sé. Supongo que depende de lo que esté cotizado en el mercado de valores en este momento.

Ahora no son sólo las tasas de interés las que importan en esta ecuación. Podría argumentar que la inflación es el mayor impulsor de la volatilidad esta vez.

Y en mi próximo artículo, haré precisamente eso. Manténganse al tanto.

Pingback: Por qué al mercado de valores no le gusta una inflación elevada