![]()

Internet (y especialmente la parte relacionada con finanzas, trading y criptomonedas) puede ser peligroso y estar lleno de ofertas de rentabilidades garantizadas, imágenes de cuentas bancarias siempre en crecimiento y personas con anillos de oro nadando en bañeras llenas de dinero. La verdad es generalmente menos color de rosa. Los fraudes, los llamados crímenes de cuello blanco, siempre han existido, pero con las nuevas tecnologías pueden propagarse más rápido y esconderse bajo diversas formas. Uno de los conceptos más antiguos, desde los comienzos de la conceptualización de la probabilidad y las ramas de las matemáticas estadísticas, es el sistema de apuestas Martingale o Martingala, y este método se explota muy a menudo para atraer a nuevos traders inexpertos, quienes luego son devorados por tiburones del marketing, vendiéndoles señales aparentemente infalibles. ¿Cómo? Un interesante artículo de Carlo Zarattini y Andrew Aziz arroja algo de luz sobre estos esquemas.

Su análisis empírico ha demostrado la facilidad con la que incluso un bot basado en señales aleatorias puede parecer convincentemente rentable, engañando así a inversores minoristas menos experimentados para que asuman riesgos económicos significativos. Especialmente el Capítulo 5, El Plan de Negocios del Estafador del siguiente artículo, es un excelente análisis en el pensamiento de los servicios cuestionables que prometen rendimientos de trading irreales. Tenga cuidado, si algo es demasiado bueno para ser verdad, entonces casi seguramente no lo es (especialmente en finanzas).

A través de análisis estadísticos y simulaciones, particularmente involucrando el índice Nasdaq 100 (ETF QQQ), el artículo de investigación ilustra la eficacia engañosa de estas estrategias. Proyectan una ilusión de rentabilidad y seguridad, mientras que en realidad, albergan peligros ocultos y potencial para pérdidas significativas de capital. El sistema Martingale, que promete compensar las pérdidas con una sola victoria, atrae a los inversores a una falsa sensación de seguridad, aumentando drásticamente su exposición a riesgos extremos. La eficacia de las estafas financieras se basa no solo en modelos cuantitativos engañosos, sino también en explotar vulnerabilidades psicológicas, ya que muchos inversores/traders minoristas están principalmente interesados en una alta probabilidad de pequeñas ganancias y subestiman la probabilidad de grandes pérdidas.

Sí, este artículo no te convertirá en un mejor trader. Pero te dará algunos argumentos cuando trates de explicar a tus familiares o conocidos cómo NO se harán ricos comprando algún producto “sobresaliente”, que suele ser solo una forma del esquema de apuestas Martingale.

Autores: Carlo Zarattini y Andrew Aziz

Título: The Art of Financial Illusion: How to Use Martingale Betting Systems to Fool People o El Arte de la Ilusión Financiera: Cómo Usar Sistemas de Apuestas Martingale para Engañar a las Personas

Resumen

En este artículo, llevamos a cabo un análisis exhaustivo del panorama de las estafas financieras, centrándonos particularmente en el uso de sistemas de apuestas Martingale y su papel en inflar artificialmente la rentabilidad percibida a corto plazo de las estrategias. Trazamos la evolución del engaño financiero desde las prácticas primitivas de recorte de monedas hasta los esquemas sofisticados de operaciones modernas de Ponzi, arrojando luz sobre los patrones duraderos de explotación y engaño que caracterizan el fraude financiero. Central en nuestro análisis está el sistema Martingale, un método de aumentar progresivamente las inversiones después de pérdidas, ideado en el siglo XVIII en Francia. Examinamos críticamente su aplicación en el trading actual y cómo crea una ilusión de éxito para engañar a los inversores. Una contribución significativa de este artículo es la demostración, a través del análisis estadístico y simulaciones históricas, de cómo un sistema de trading puede generar aparentemente un rendimiento anual del 20% con casi un 80% de probabilidad, a pesar de su dependencia en señales de trading generadas aleatoriamente. Nuestra investigación proporciona un análisis en profundidad de la anatomía de las estafas financieras, profundizando en sus fundamentos psicológicos y sociológicos. Nuestro objetivo es equipar a los lectores con una comprensión integral de estas prácticas engañosas, ofreciendo valiosas ideas para su detección y prevención. Este artículo no es solo un ejercicio académico, sino una guía práctica destinada a permitir a los inversores, reguladores y al público en general navegar por el terreno complejo y a menudo traicionero del mundo financiero con mayor conciencia y discernimiento.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del artículo de investigación académica:

[…] tienen como objetivo desentrañar los patrones y tácticas subyacentes utilizados por los estafadores y mostrar matemáticamente cómo funcionan. Este artículo tiene como objetivo diseccionar sistemáticamente los fundamentos estadísticos de estas estafas, con un enfoque particular en cómo atrapan a un grupo selecto de ganadores para crear una ilusión de rentabilidad y legitimidad, atrayendo así a más inversores. Exploramos los factores psicológicos y sociológicos que hacen a las personas vulnerables a tales estafas y cómo los estafadores explotan estas vulnerabilidades. Usando sistemas de apuestas Martingale en el Nasdaq 100, nuestro objetivo es proporcionar una comprensión simple pero completa de la anatomía de las estafas financieras, ofreciendo ideas sobre su detección y prevención. Una parte significativa de este análisis profundizará en cómo el sistema de apuestas Martingale, una estrategia de duplicar las apuestas después de cada pérdida, se utiliza en las estafas financieras modernas. Este sistema, cuando se aplica en esquemas de inversión, puede ser engañosamente atractivo mientras expone a los inversores y traders a riesgos sustanciales. En las estafas financieras, el sistema de apuestas Martingale a menudo se explota para fabricar una ilusión de alta rentabilidad. Esta técnica puede transformar engañosamente señales de trading insignificantes en productos financieros aparentemente lucrativos, proyectando un impresionante rendimiento anual del 20% con una probabilidad de casi el 80%. Dicha manipulación construye efectivamente una falsa apariencia de eficacia y éxito.En un contexto de trading, [el sistema Martingale] implica aumentar progresivamente el capital arriesgado en una posición tras pérdidas consecutivas. La expectativa es que una eventual operación ganadora compense todas las pérdidas anteriores. Por ejemplo, si un trader pierde $100 en la primera operación, luego dobla la apuesta a $200 en la segunda operación y pierde de nuevo, la pérdida total es de $300. Si el trader luego apuesta $400 en la tercera operación y gana, la ganancia total es de $100, recuperando todas las pérdidas anteriores. Sin embargo, este método de apuestas está plagado de riesgos, principalmente la rápida caída del capital antes de que venga una operación ganadora. Presume una cantidad infinita de capital y tamaños de operación sin restricciones, lo que no es práctico en el trading del mundo real.

En el ámbito de las estafas financieras, el sistema Martingale a menudo se presenta erróneamente como un método infalible para lograr ganancias consistentes. Los estafadores pueden usar este sistema para atraer a individuos a esquemas de inversión fraudulentos, prometiendo altos rendimientos con un riesgo mínimo. Es posible que no revelen los riesgos inherentes del sistema, como la posibilidad de pérdidas significativas y la necesidad de un capital sustancial para sostener una larga serie de pérdidas.

La Tabla 2 proporciona una visión general del rendimiento de las cuentas. Aproximadamente el 47% de las cuentas obtuvieron un rendimiento positivo, mientras que el 53% concluyó el año con un saldo inferior a su $1,000 inicial. Esta mayor frecuencia de cuentas no rentables se atribuye en gran medida a las comisiones de trading. Notablemente, ninguna cuenta logró un rendimiento anual del 20% o más. La pérdida promedio entre las cuentas perdedoras superó la ganancia promedio de las cuentas rentables, principalmente debido a los costos de comisión.

Como se muestra en la Tabla 3, la proporción de cuentas rentables aumentó al 84%, pero el mayor número de cuentas rentables vino acompañado de una mayor pérdida promedio para las cuentas perdedoras. A pesar de esto, la proporción de cuentas que lograron un rendimiento anual del 20% siguió siendo baja, alrededor del 1%.

En esencia, mientras que la adopción de la estrategia Martingale llevó a un mayor número de cuentas rentables en un período de un año, resultó insuficiente para alcanzar consistentemente el ambicioso objetivo de un rendimiento anual del 20%.

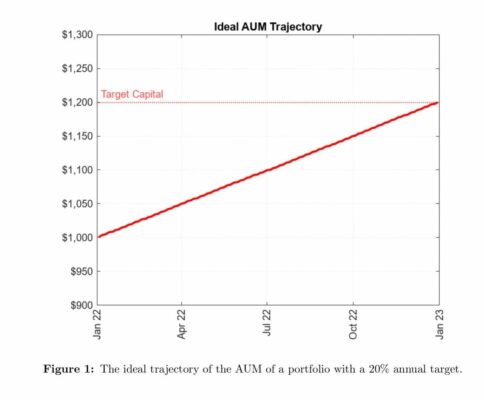

El objetivo de nuestra estrategia es lograr un rendimiento anual del 20% en tantas cuentas como sea posible. Comenzando con un capital inicial de $1,000, nuestro objetivo es alcanzar una riqueza final de $1,200, lo que se traduce en una ganancia anual de $200. El enfoque más eficiente para alcanzar este objetivo de fin de año es acumulando una ganancia promedio de $200/252 (es decir, $0.79) por día. La trayectoria ideal del Asset Under Management (IdealAUM), que pretendemos seguir, se ilustra en la Figura 1.

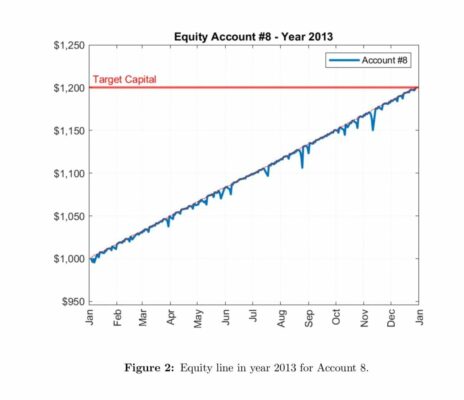

El rendimiento de la cuenta 8 se muestra en la Figura 2, que, junto con un informe certificado de todas las transacciones, se utilizará para mostrar la estrategia a posibles inversores. La curva de capital de esta cuenta es particularmente notable por su linealidad y resiliencia. Cada pérdida se absorbe rápidamente, lo que lleva a una trayectoria que se alinea estrechamente con la curva de capital ideal, indicada por la línea roja punteada.

En esencia, mientras que la adopción de la estrategia Martingale llevó a un mayor número de cuentas rentables en un período de un año, resultó insuficiente para alcanzar consistentemente el ambicioso objetivo de un rendimiento anual del 20%.

El objetivo de nuestra estrategia es lograr un rendimiento anual del 20% en tantas cuentas como sea posible. Comenzando con un capital inicial de $1,000, nuestro objetivo es alcanzar una riqueza final de $1,200, lo que se traduce en una ganancia anual de $200. El enfoque más eficiente para alcanzar este objetivo de fin de año es acumulando una ganancia promedio de $200/252 (es decir, $0.79) por día. La trayectoria ideal del Asset Under Management (IdealAUM), que pretendemos seguir, se ilustra en la Figura 1.

El rendimiento de la cuenta 8 se muestra en la Figura 2, que, junto con un informe certificado de todas las transacciones, se utilizará para mostrar la estrategia a posibles inversores. La curva de capital de esta cuenta es particularmente notable por su linealidad y resiliencia. Cada declive se absorbe rápidamente, lo que lleva a una trayectoria que se alinea estrechamente con la curva de capital ideal, indicada por la línea roja punteada.