Escribí lo siguiente en abril de 2020 en los primeros días de la pandemia:

Parece extraño preocuparse por la inflación durante la contracción económica más aguda y severa de nuestra vida.

Pero la gran cantidad de gasto público y la política monetaria instituida por la Reserva Federal significa que es algo que está en la mente de la gente como un riesgo potencial en un futuro no muy lejano. La «preocupación» es que una vez que el virus esté contenido, la economía podría sobrecalentarse a través de una combinación de demanda reprimida y gasto público.

Mi lectura inicial sobre esto es que si obtenemos inflación de todos estos gastos, eso es algo bueno: significa que hemos vencido al virus y las cosas vuelven a la normalidad (si es que existe tal cosa).

No voy a colgarme medallas porque nunca imaginé ver un aumento de la inflación de casi el 8%. Y por supuesto, no esperaba tantos problemas en la cadena de suministro derivados de la demanda masiva de los consumidores.

Ese artículo no era tanto un análisis macro si no un intento de entender por qué las acciones de valor se habían quedado tan atrás de las acciones de crecimiento en los años previos a la pandemia.

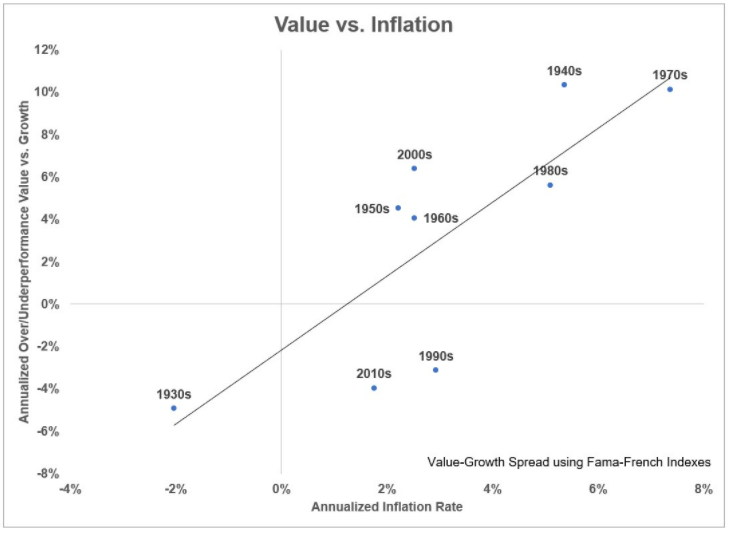

Mi conclusión fue que las acciones de valor necesitaban una inflación más alta para volver a tener un rendimiento superior. Aquí está la imagen:

Si bien no es una relación perfecta, el valor ha tendido a funcionar mejor durante décadas con una inflación por encima del promedio y peor durante décadas con una inflación más baja. Esta fue mi explicación original sobre el razonamiento detrás de esto:

Piense en las acciones de crecimiento como si fueran un bono. La razón por la que la inflación es un riesgo tan grande para los tenedores de bonos es porque el poder adquisitivo de sus pagos de ingresos de tasa fija se ve erosionado con el tiempo por la inflación.

Lo mismo se aplica al crecimiento futuro prometido de los ingresos o beneficios de las acciones de crecimiento. Es probable que las acciones de valor ya tengan flujos de efectivo ahora que probablemente disminuirán en el futuro. Por lo tanto, las tasas de interés más altas deberían perjudicar menos a las acciones de valor que a las acciones de crecimiento, ya que la tasa crítica más alta hace que el crecimiento futuro no valga tanto.

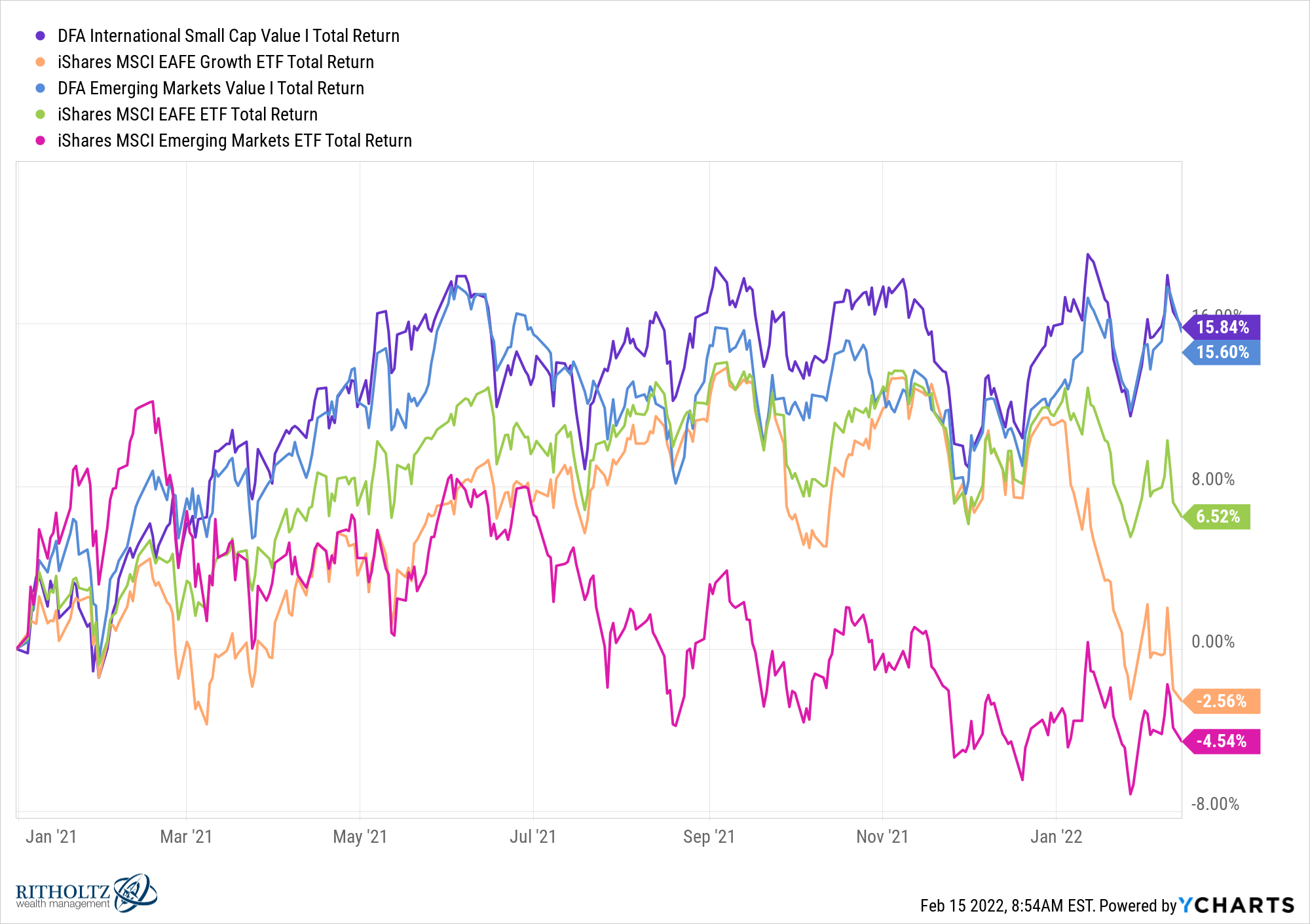

La inflación ha estado aumentando durante más de un año, así que pongamos a prueba esta teoría.

Estos son los rendimientos de los fondos de valor de pequeña y gran capitalización de DFA en comparación con el mercado y las acciones de crecimiento desde el comienzo de 2021 hasta el cierre del lunes:

Las acciones de valor han tenido un rendimiento superior por un clip saludable durante este entorno inflacionario. Hasta ahora muy bueno.

El valor ha tendido a tener un rendimiento superior cuando la inflación ha sido más alta también para las acciones internacionales:

Obviamente, sería una tontería suponer que la inflación es el único factor que impulsa las acciones de valor o las acciones de crecimiento. La inflación juega un papel importante, pero el crecimiento nominal tiende a ser mayor cuando la inflación también es alta.

Y a veces las acciones de valor se comportan bien porque las valoraciones del crecimiento se desvían demasiado de la realidad.

No soy lo suficientemente inteligente como para predecir si las acciones de valor seguirán teniendo un rendimiento superior o no porque no puedo predecir el camino futuro de la inflación (y no estoy seguro de que nadie más pueda hacerlo).

Pero este es un buen recordatorio sobre la importancia de diversificar su cartera en diferentes entornos económicos.

Este gráfico de The All Weather Story de Ray Dalio siempre se me ha quedado grabado desde que lo leí hace varios años:

La idea es emparejar inversiones que funcionan bajo diferentes regímenes económicos porque no sabemos cuándo o por qué cambiará el entorno económico.

Nadie predijo un aumento masivo de la inflación o el crecimiento económico en 2019, pero eso es lo que estamos viviendo en este momento.

No hemos lidiado con una inflación creciente/una economía de crecimiento constante en mucho tiempo.

Las acciones de valor han estado rezagadas durante un tiempo, pero tal vez solo necesitaban el entorno adecuado para brillar.

No estoy diciendo que la inversión en valor vaya a seguir teniendo un rendimiento superior. Realmente no lo sé.

No sé si la alta inflación llegó para quedarse.

No sé cuánto de la historia de la inflación ahora se incluye en el precio de las acciones de valor y de crecimiento.

No sé si la Fed tendrá éxito en poner un límite a la inflación.

Sé que la creación de una cartera duradera requiere la diversificación de estrategias que pueden funcionar bien en una serie de entornos económicos y de mercado.