El 30 de julio de 1931, un joven abogado llamado Benjamin Roth escribió lo siguiente en un diario que llevó durante la Gran Depresión:

Las revistas y los periódicos están llenos de artículos que le dicen a la gente que compre acciones, bienes raíces, etc. a precios de oferta actuales. Dicen que los tiempos seguramente mejorarán y que muchas grandes fortunas se han construido de esta manera. El problema es que nadie tiene dinero.

En ese momento, el Dow ya había bajado casi un 65% desde sus máximos históricos desde el otoño de 1929. Cualquiera que intentara comprar la caída ya había agotado su dinero.

Y cuando consideras que la economía estaba en medio de la mayor contracción de la historia con una tasa de desempleo muy por encima del 20%, no sorprende que nadie tuviera dinero.

Sí, la vivienda y los bienes raíces eran baratos, pero eran baratos por una razón. Y esa razón, una depresión, hizo que fuera básicamente imposible que alguien se aprovechara de los precios tan bajos.

Este suele ser el caso cuando los activos financieros están a la venta.

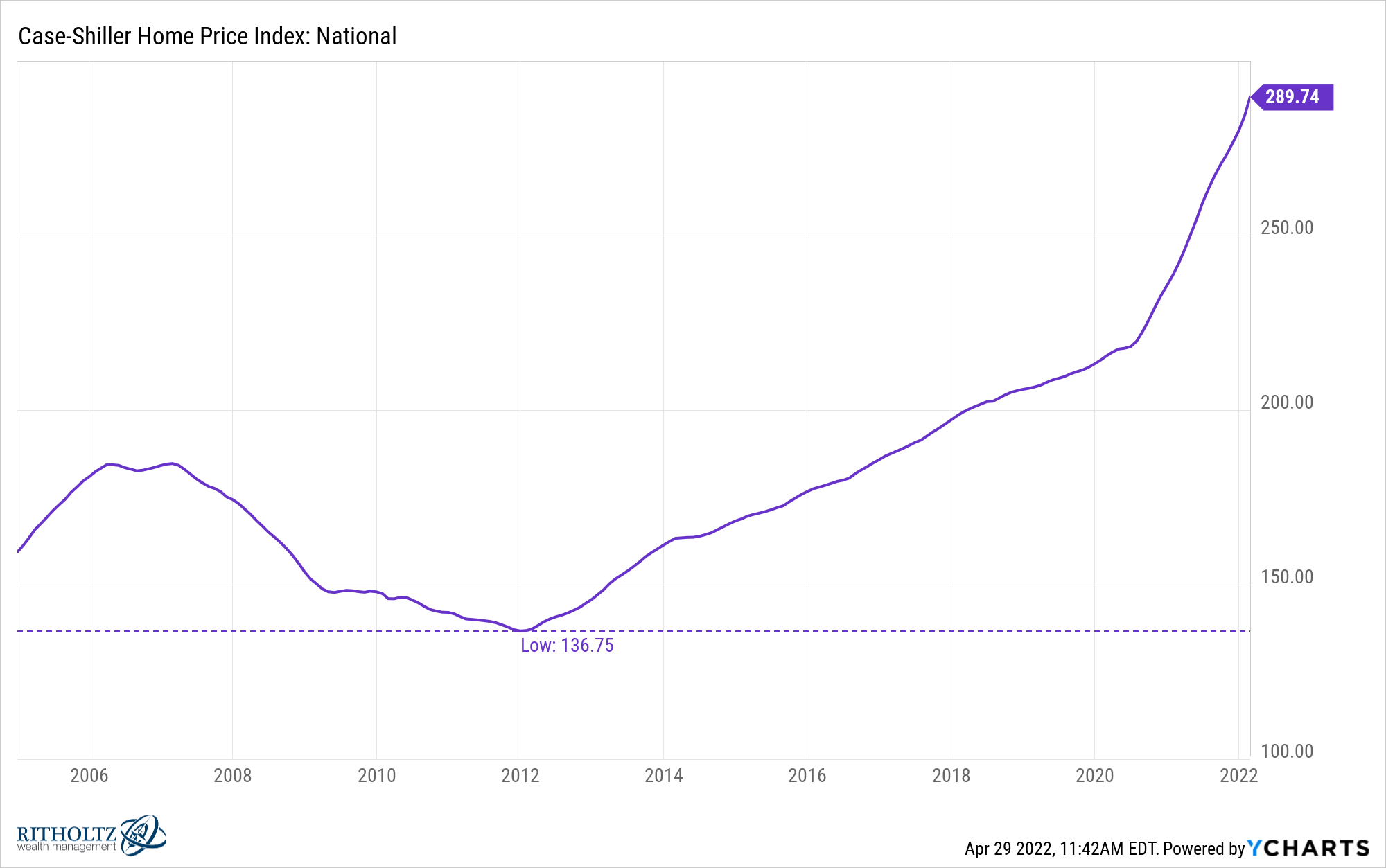

Solo mire los precios de la vivienda desde el fondo del colapso inmobiliario:

Los precios subieron más del 110 % a nivel nacional desde el nivel más bajo en 2012. Y no tuvo que fijarse en el momento oportuno para experimentar ganancias masivas en bienes raíces residenciales. Prácticamente cualquier compra realizada durante la década de 2010 es sustancialmente superior a esos niveles.

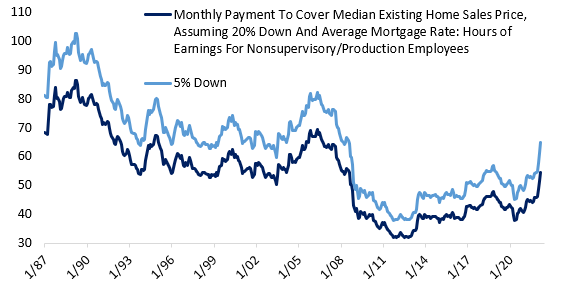

George Pearkes de Bespoke Investments compartió un gráfico que muestra el índice de asequibilidad de la vivienda que se remonta a la década de 1980:

En una base trimestral, la asequibilidad de la vivienda se disparó casi un 18% en la última lectura debido al aumento vertiginoso de las tasas hipotecarias y los precios de la vivienda.

Pero mira ese canal en la década de 2010. La vivienda era ridículamente barata durante los años 10/10/10 (¿cómo llamamos a esa década?) porque los precios de la vivienda estaban bajos y las tasas hipotecarias eran bajas.

Esa es una combinación maravillosa si estuviera buscando una casa en el mercado.

Aquí está el problema: sí, la vivienda era asequible, pero mucha gente no podía permitirse el lujo de comprar una casa barata debido a la Gran Crisis Financiera.

La recuperación económica fue lenta. La tasa de desempleo comenzó la década en casi el 10%. No bajó del 6% hasta finales de 2014. Además, la gente todavía estaba reparando sus balances del colapso de 2008.

Era un buen momento para comprar una casa, pero muchos estadounidenses no podían permitirse el lujo de comprar una.

De hecho, creo que es posible que la historia tenga dificultades para juzgar la década de 2010 desde una perspectiva financiera. En muchos sentidos, fue una gran década, pero seguro que no lo parecía en ese momento.

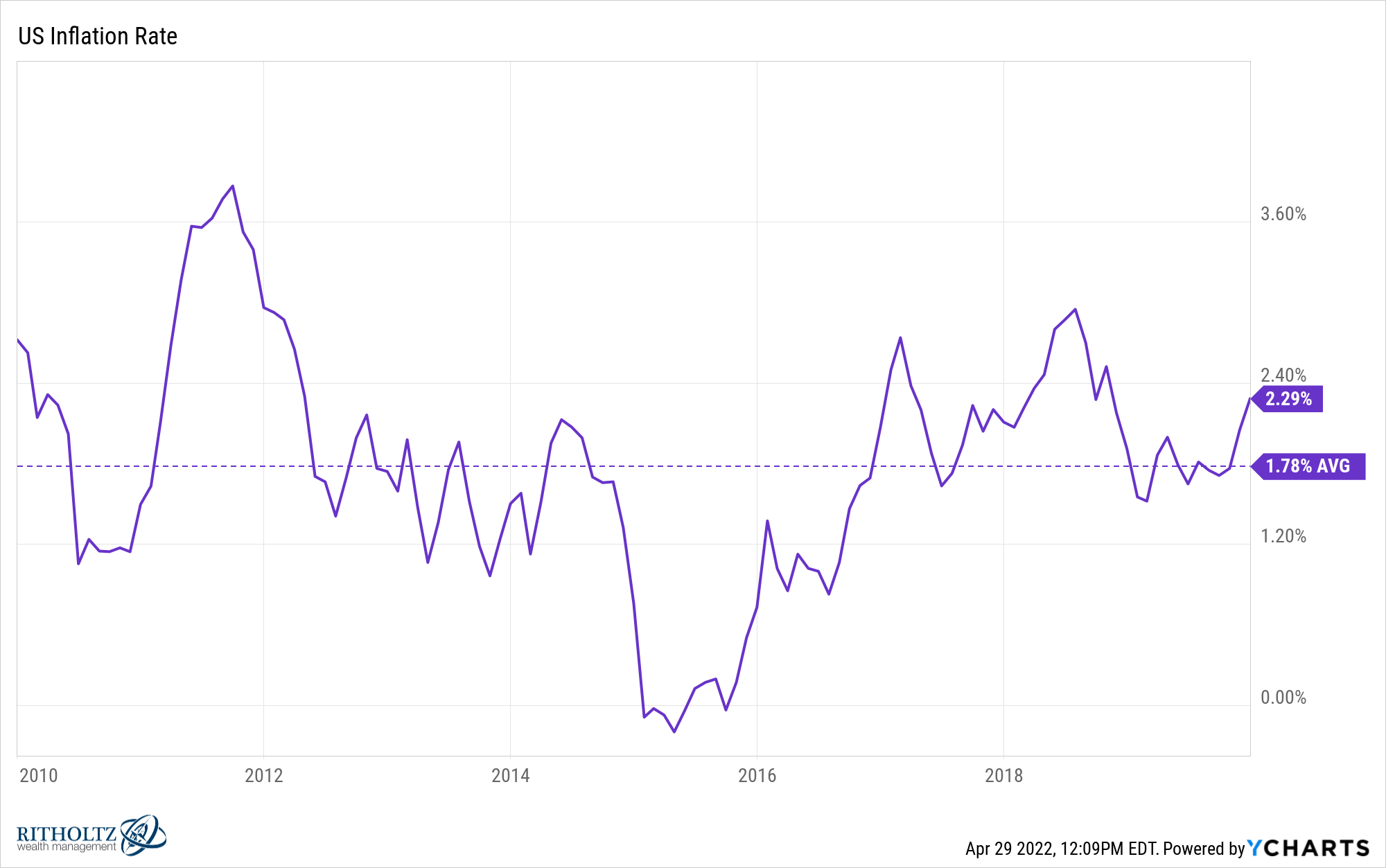

La tasa de inflación fue baja, con un promedio de menos del 2% durante toda la década:

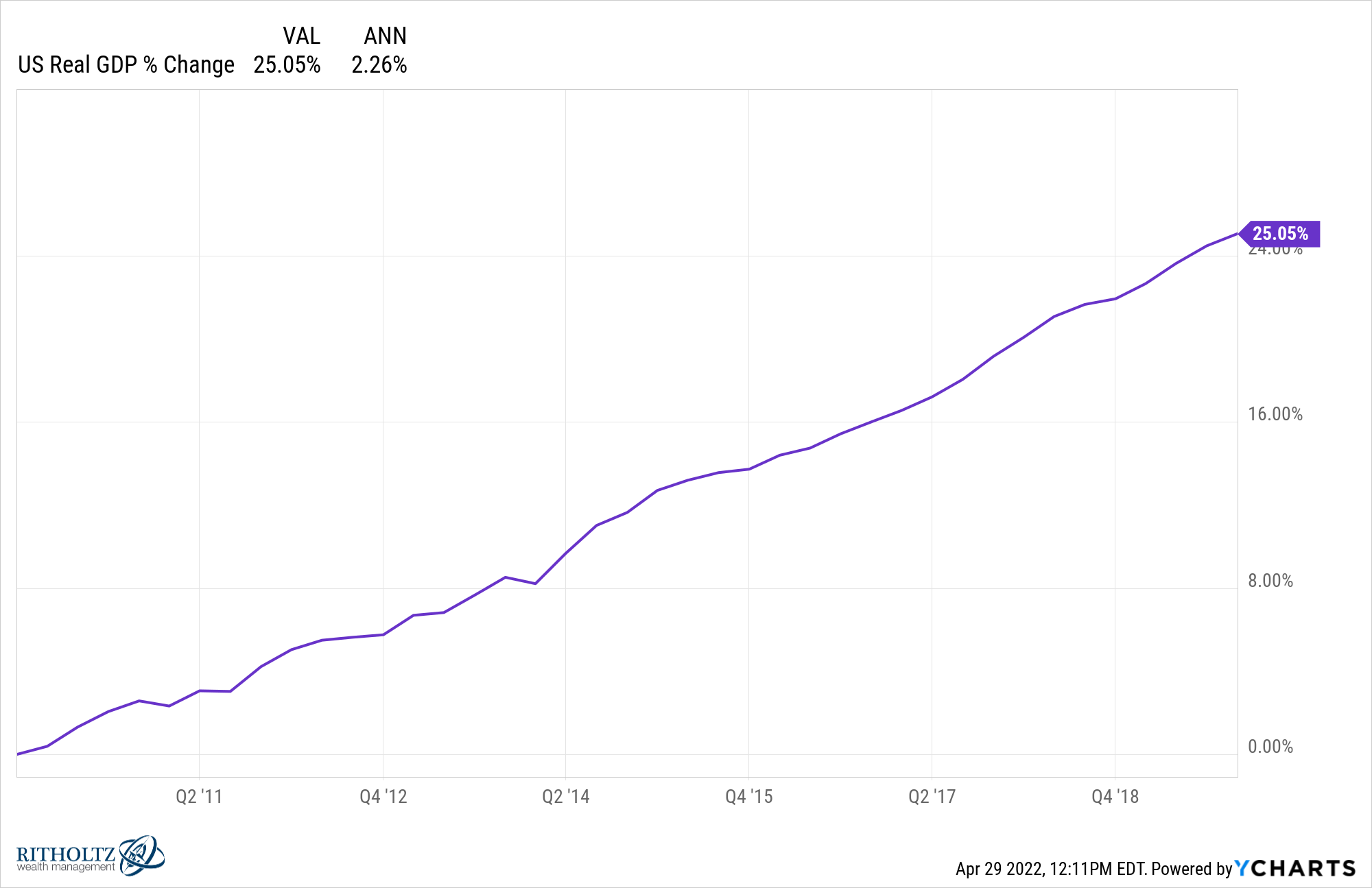

El crecimiento económico no se estaba convirtiendo en un gran éxito, pero hubo poca volatilidad y ni una sola recesión, junto con un crecimiento lento y constante:

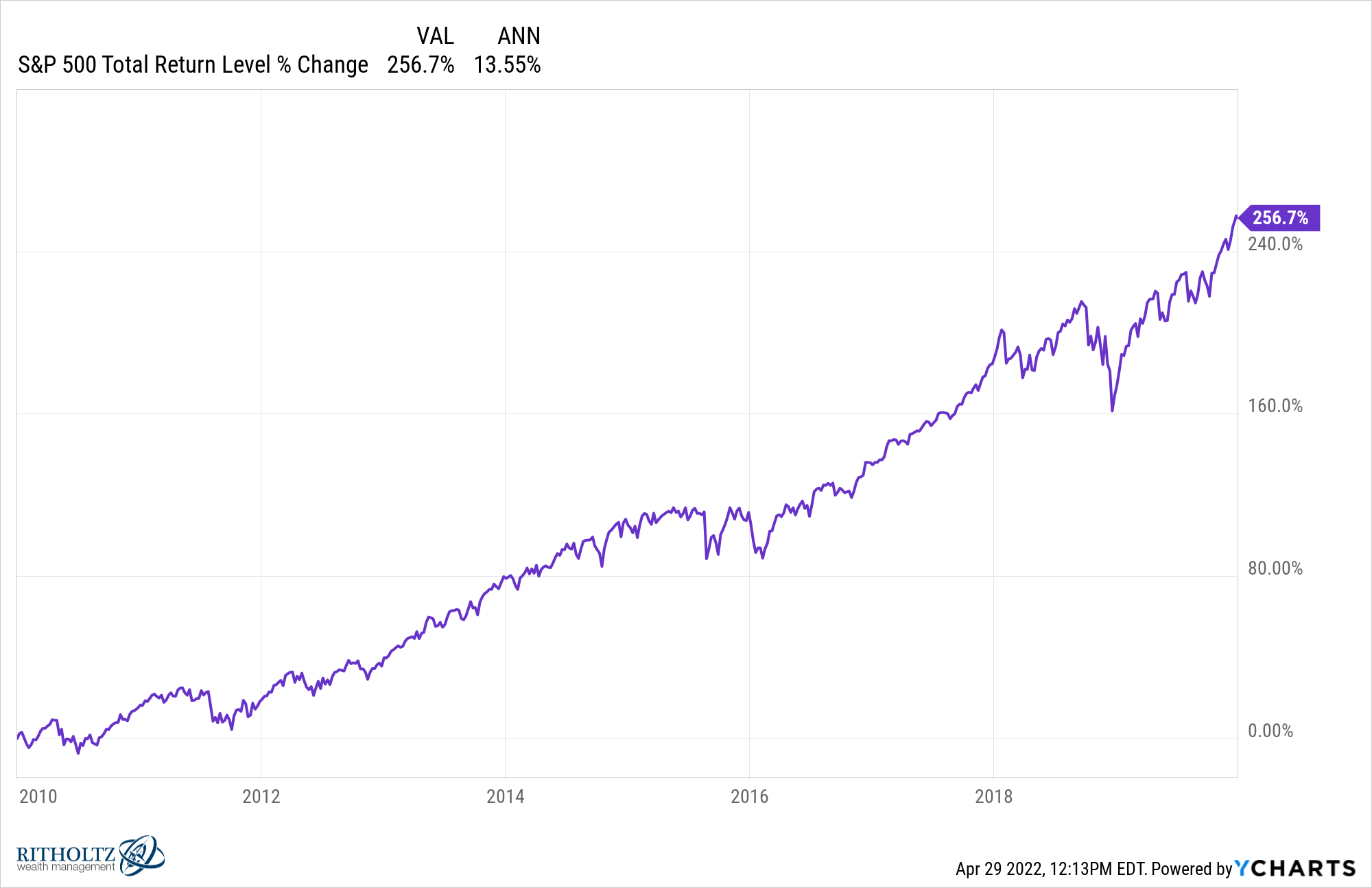

Ayuda que hubo una caída gigantesca en 2008, pero el mercado de valores de EE. UU. en la década de 2010, tuvo un rendimiento de casi el 14% anual:

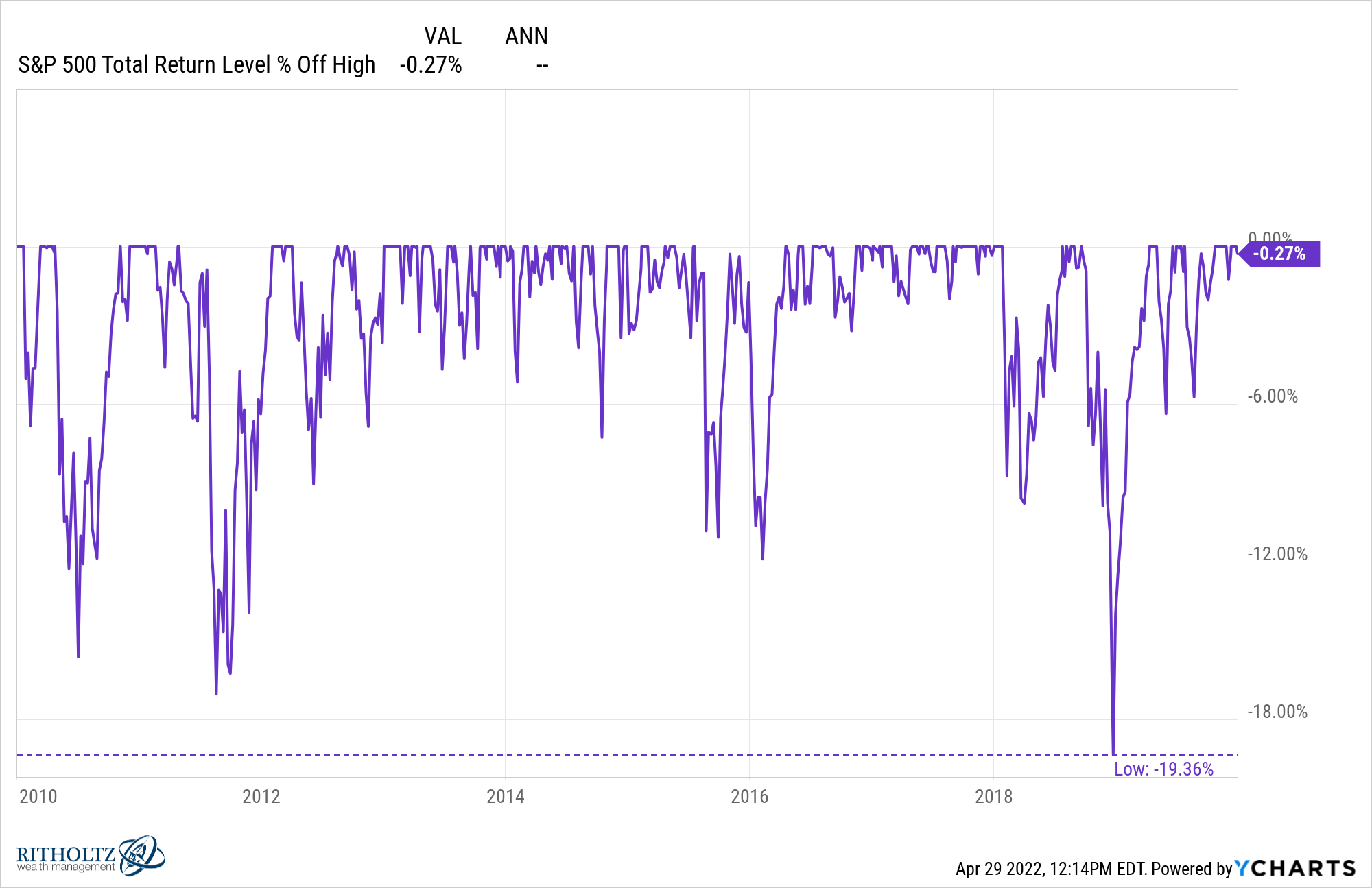

Y la peor recesión fue solo un poco más baja que el umbral del 20% para un mercado bajista:

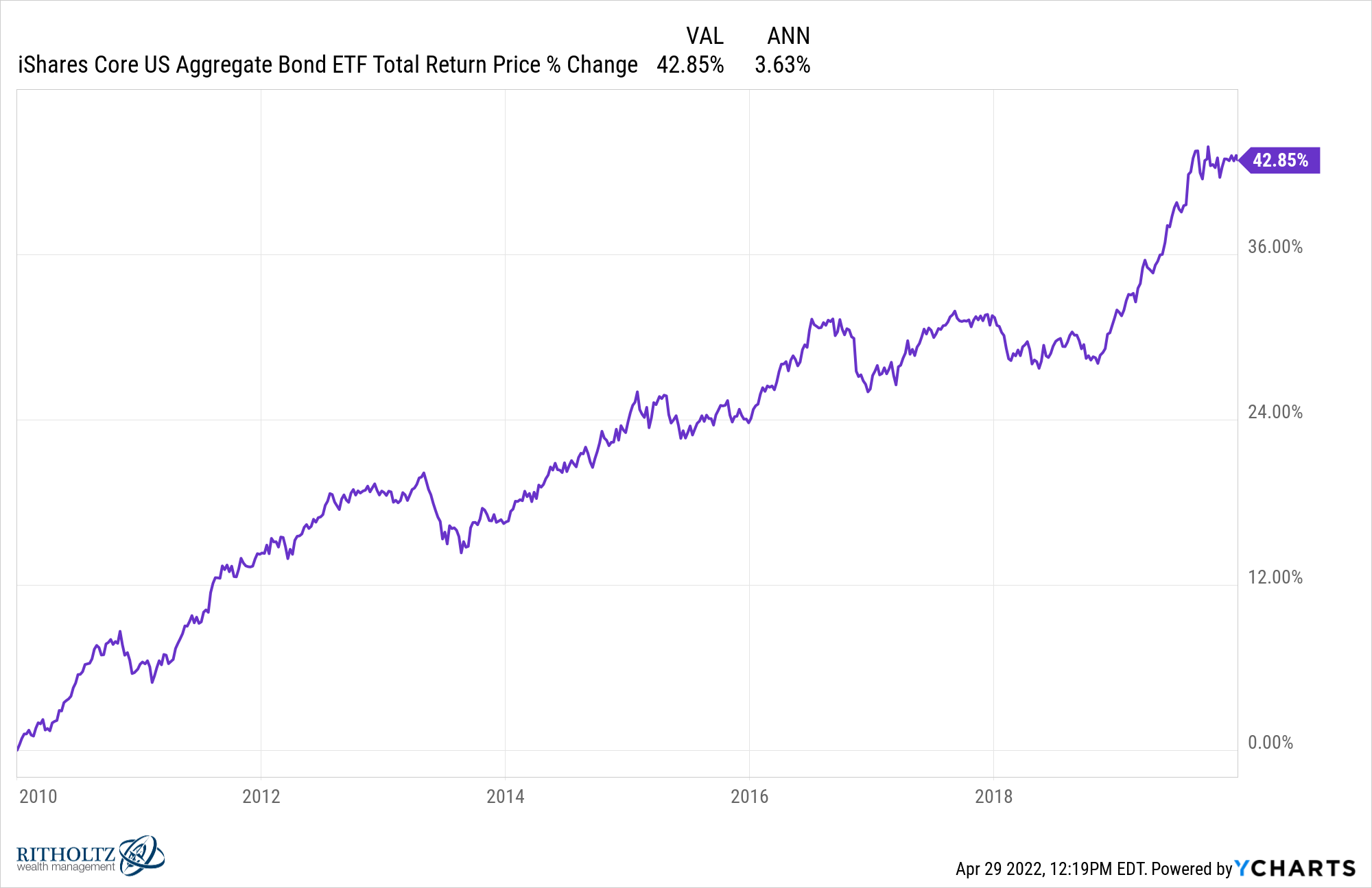

El mercado de bonos no salió del parque, pero tuvo rendimientos constantes con poca volatilidad:

Ya mencioné las tasas hipotecarias, pero vale la pena señalar que el promedio del 4% es el más bajo en cualquier período de una década:

Súmelo todo y la década de 2010 se ve mucho mejor en retrospectiva, especialmente cuando se compara con el entorno actual.

El problema es que, en retrospectiva, no se tiene en cuenta el hecho de que muchos hogares todavía estaban saliendo del dolor económico de la crisis de 2008 y no podían aprovecharlo.

Desafortunadamente, la economía es así de injusta a veces.

Cuando los activos financieros son baratos, muchas personas no tienen los medios para comprarlos.

Y cuando mucha gente tiene los medios para comprar activos financieros, a menudo ocurre cuando son caros.

Comprar barato, vender caro es más fácil decirlo que hacerlo.

Michael y yo discutimos que la década de 2010 podría estar subestimada y más en Animal Spirits de esta semana:

Suscríbete a The Compound.