A menos que tengamos un milagro navideño, el mercado de valores de EE. UU. terminará el año con pérdidas de dos dígitos.

Si esta recesión se mantiene, sería la duodécima vez en los últimos 95 años que esto sucede.

Por lo tanto, es relativamente raro pero no completamente fuera del rango de posibilidades.

No hay nada especial en las rentabilidades del año calendario. No es que los ciclos del mercado mueran el 31 de diciembre y renazcan cada año el 1 de enero.

Pero tampoco se puede predecir lo que sucederá en un año determinado en función de lo que sucedió el año anterior. Los mercados no son tan fáciles.

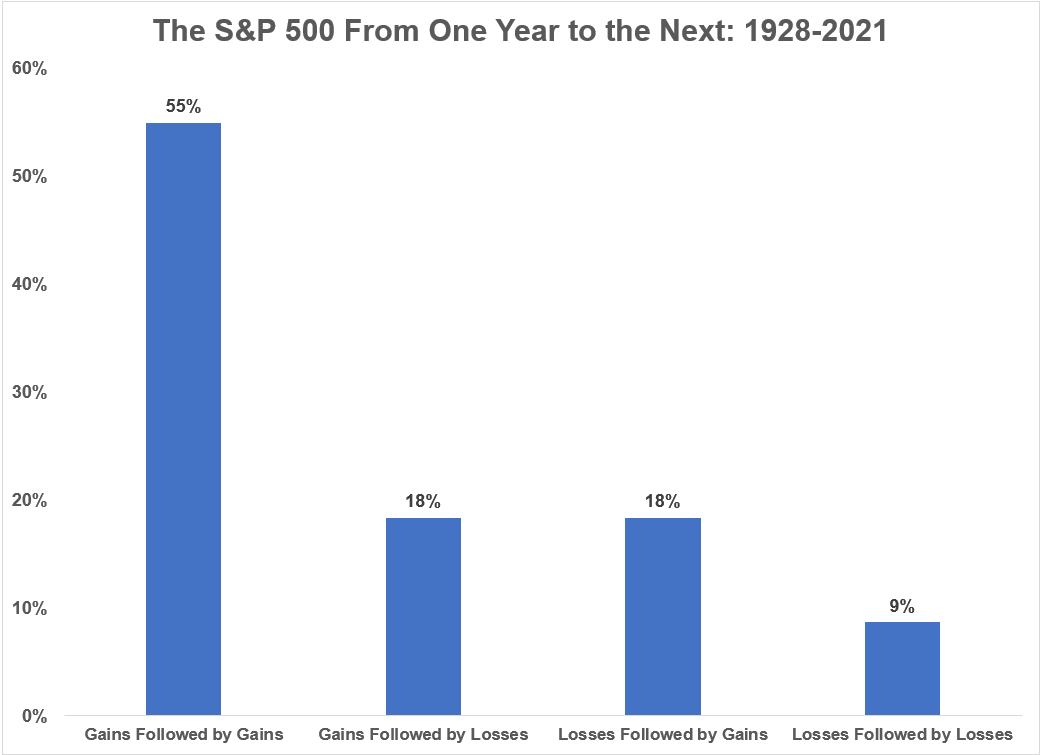

Desde 1928, el S&P 500 ha subido aproximadamente el 55 % de las veces después de un año que lo precedió con una ganancia. Esto tiene sentido si considera que el mercado ha subido alrededor de 3 de cada 4 años en promedio.

El mercado de valores ha estado a la baja después de un año al alza el 18% del tiempo. También subió un 18% del tiempo después de un año de baja.

Eso deja solo el 9% del tiempo cuando las acciones bajaron un año y luego bajaron el año siguiente también.

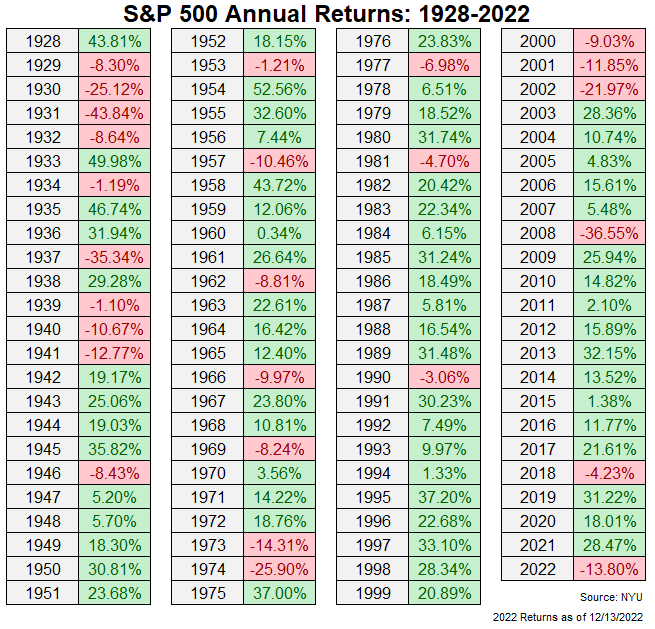

Puede ver en los rendimientos anuales que las pérdidas se agrupan a veces, pero no con tanta frecuencia:

Hubo 4 años inactivos seguidos entre 1929 y 1932. El mercado bajó 3 años seguidos entre 1939 y 1941. No volvió a suceder hasta años consecutivos en 1973 y 1974.

La última vez que el mercado de valores registró una serie de malos años fue en el mercado bajista de 2000-2002, cuando cada año cayó más que el año anterior.

Desde el punto de vista de la psicología del inversor, un mercado bajista prolongado es probablemente más difícil de digerir que una caída severa que termina en poco tiempo.

Por ejemplo, la mayoría de los inversores preferirían que terminemos este año con una caída del 30% y pasemos a un nuevo mercado alcista en lugar de pasar un año con una caída del 15% en 2022 y otro 15% en 2023.

Supongo que el riesgo de que esto ocurra es una de las principales razones por las que las acciones tienen una prima de rendimiento frente a otras clases de activos en primer lugar.

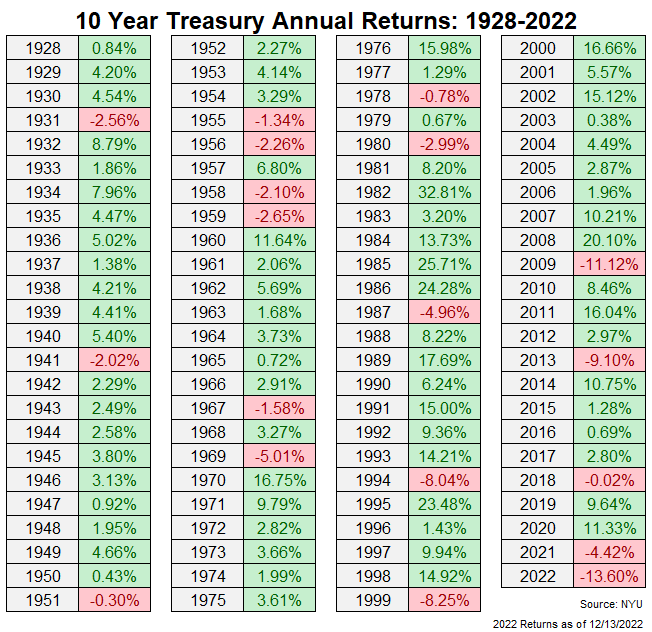

Los años negativos consecutivos en el mercado de bonos son incluso menos frecuentes que en el mercado de valores:

De hecho, antes de los años consecutivos de 2021 y 2022, la única otra vez que sucedió esto en las últimas nueve décadas fue en 1955-1956 y 1958-1959 (que coincidentemente fue otro momento en que las tasas aumentaron de un punto de partida bajo).

Sorprendentemente, si se mantiene, 2022 sería el peor año para los bonos del Tesoro a 10 años en la historia del mercado financiero moderno. La única otra vez que presenciamos una pérdida de dos dígitos en el bono del gobierno estadounidense de referencia fue en 2009.

Si desea ver el lado positivo de las cosas desde una perspectiva de la diversificación, nunca ha habido un período en el que tanto las acciones como los bonos cayeran en años consecutivos al mismo tiempo.

No sé qué va a pasar con las acciones o los bonos el próximo año. El hecho de que ambos hayan bajado mucho este año podría significar que el próximo será bueno para los mercados financieros.

Pero a nadie se le prometen rendimientos a corto plazo. No está fuera del ámbito de las posibilidades que los mercados tengan un puñado de años malos seguidos.

La mayoría de las veces suceden cosas buenas en los mercados.

Pero a veces también pasan cosas malas.

Para sobrevivir a largo plazo, debe asegurarse de incluir ambos resultados en sus expectativas.