En 2021, el S&P 500 subió un 28,7%. En 2022, cayó un 18,1%. En 2023 y 2024, el mercado subió 26,3% y 25%, respectivamente. Este año, el S&P 500 lleva una caída de aproximadamente 6%.

Eso son muchos altibajos en poco tiempo. La rentabilidad anualizada en estos cuatro años y un poco más fue de algo más del 10% anual. Todo ese movimiento… y aterrizamos justo en el promedio de largo plazo.

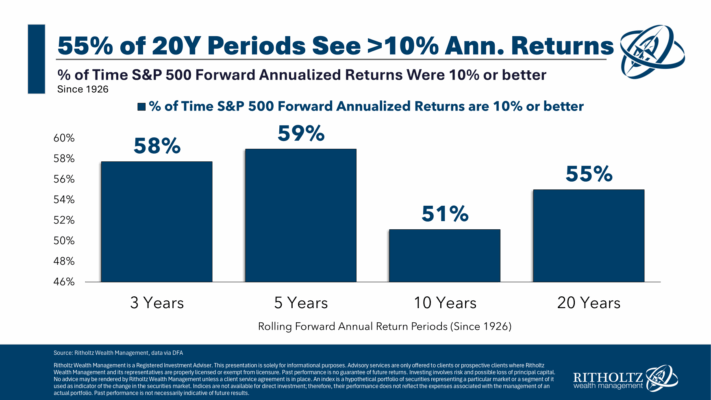

Esto me hizo pensar: ¿con qué frecuencia el mercado da rentabilidades del 10% anual en distintos marcos temporales?

Esto fue lo que hice: observé los datos de rentabilidad del S&P 500 desde 1926, calculé los retornos de 3, 5, 10 y 20 años desde el inicio de cada año y luego medí cuántas de esas secuencias de retorno anual superaban el 10%.

Supongo que tiene sentido que los rendimientos promedio ocurran aproximadamente la mitad del tiempo. Así funcionan los promedios, aunque los valores extremos pueden sesgar los datos.

Por ejemplo, el 15% de todos los períodos de 3 años dieron retornos negativos. En horizontes de 5 y 10 años, los retornos fueron negativos el 13% y el 4% del tiempo, respectivamente. No hubo ningún período de 20 años con retornos negativos.

En el otro extremo, el 35% de todos los períodos de 3 años dieron rendimientos iguales o mayores al 15% anual. En 5, 10 y 20 años, fue el 32%, 24% y 10% del tiempo, respectivamente.

Así que hay un rango bastante amplio alrededor de la media, incluso en marcos de tiempo largos.

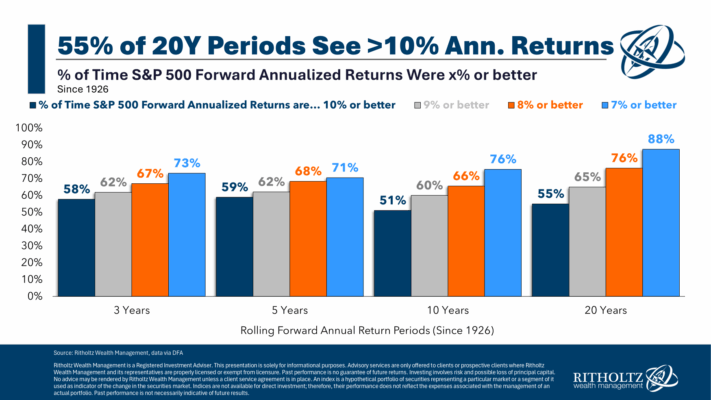

Vale la pena destacar que hubo muchos retornos relativamente cercanos a las medias de largo plazo. Por eso también analicé el porcentaje de veces en que el mercado devolvió más del 7%, 8% y 9% anual:

Obviamente, esas tasas de éxito son más altas, pero se puede ver que los altos retornos no están garantizados.

Históricamente, las probabilidades han estado a tu favor, pero el 24% del tiempo el mercado estadounidense devolvió menos del 7% anual en períodos de 10 años.

Esta es una de las partes más estresantes y frustrantes de invertir en activos de riesgo. La mayoría del tiempo, las cosas te irán bien si eres un inversor a largo plazo. Pero algunas veces, probablemente no estarás satisfecho con los resultados.

Así es la naturaleza del riesgo en los mercados.

Por eso soy un gran defensor del dollar cost averaging (inversión periódica). Es una forma de diversificar tus puntos de entrada y así aumentar tus probabilidades de éxito.