Cuando Janet Yellen fue presidenta de la Reserva Federal desde octubre de 2010 hasta febrero de 2014, a menudo me refería a ella con cariño (y respeto) como el “Hada Madrina del mercado alcista”. Me di cuenta de que casi cada vez que hablaba públicamente sobre las perspectivas de la política monetaria y la economía, el mercado de valores subía.

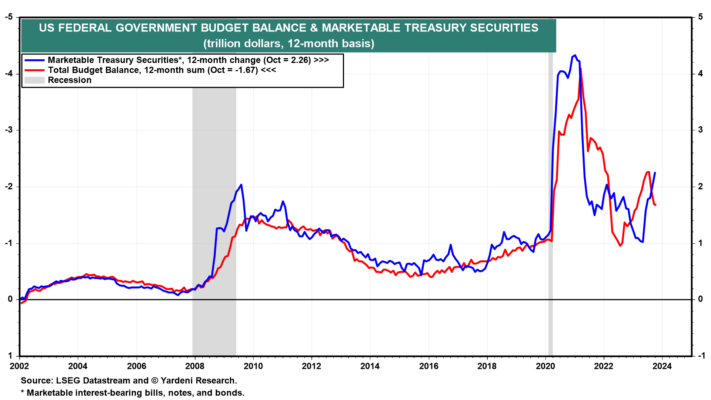

No ha sido tan optimista con respecto al mercado de valores desde enero de 2021, cuando se convirtió en secretaria del Tesoro de Estados Unidos durante la administración Biden. Bajo su dirección hasta el momento, el déficit presupuestario federal aumentó hasta alcanzar el récord previo a la pandemia de 1,7 billones de dólares en los 12 meses transcurridos hasta octubre (Gráfico 10). Lo mismo puede decirse del aumento de 2,3 billones de dólares durante este mismo período en los títulos negociables del Tesoro estadounidense, que ascienden a la increile cifra de 5,0 billones de dólares desde que Yellen se unió a la administración Biden.

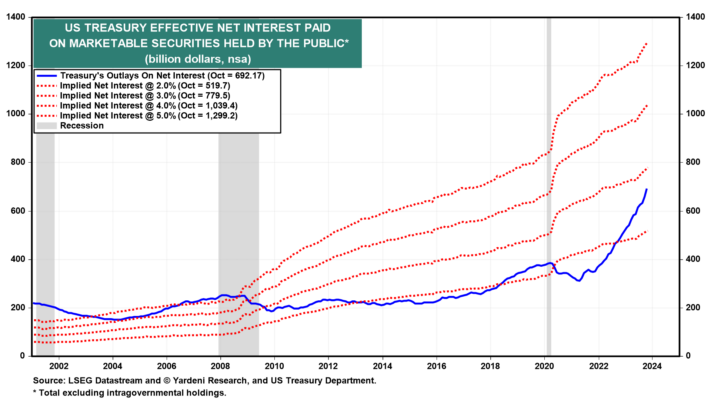

Las perspectivas de déficit se han visto exacerbadas por el récord de 26 billones de dólares en deuda negociable en poder del público que el Tesoro debe reembolsar a tasas de interés más altas que cuando Yellen asumió el mando del Tesoro. Durante los últimos 12 meses hasta octubre, los desembolsos netos por intereses del Tesoro aumentaron a un récord de 692.200 millones de dólares (Fig. 11).

Bajo la supervisión de Yellen hasta ahora, la deuda que emite el Departamento del Tesoro ha sido rebajada por Fitch Ratings en agosto y Moody’s el viernes pasado. Sin embargo, el lunes pasado, Yellen dijo que no está de acuerdo con la decisión de Moody y respondió que la administración Biden está “completamente comprometida con una vía fiscal creíble y sostenible”.

El 26 de octubre, en un evento en la oficina de Bloomberg en Washington, Yellen descartó la idea de que los rendimientos de los bonos estuvieran aumentando simplemente porque las necesidades de financiación del Tesoro habían aumentado. Ella afirmó: «No creo que mucho de eso esté relacionado». Culpó de las tasas de interés más altas a la economía fuerte: “La economía continúa mostrando una fortaleza tremenda, y eso sugiere que es probable que las tasas de interés se mantengan altas por más tiempo”, dijo.

Sin embargo, el Tesoro ayudó a provocar un importante repunte de los bonos el 1 de noviembre al anunciar que la próxima ronda de subastas tendría más letras y menos pagarés y bonos. En otras palabras, Yellen admitió de hecho que la oferta sí importa.