![]()

Las redes sociales son a menudo la principal opción de información en casi todas las áreas de nuestras vidas, y también influyen en las decisiones financieras de los traders minoristas y los inversores. Muchas personas dan opiniones en cualquier lugar de Internet; algunas son respetadas, otras son no, otras son más conocidas y otras menos. Pero el poder de estas personas, los influencers financieros, como grupo, es sustancial a medida que crean sentimiento de mercado. Pero, ¿cuál es el verdadero valor de sus consejos? ¿Podemos extraer información útil de sus opiniones?

La serie de documentos de investigación del Instituto Suizo de Finanzas, con el nombre de Finfluencers, toca este tema.

Los usuarios de las redes sociales tienden a seguir a influencers no cualificados, cuyos tweets generan alfa negativo. Los influencers no cualificados a menudo logran el mismo rendimiento y el mismo impulso de sentimiento social, que coincide con los sesgos de comportamiento de los inversores minoristas que operan con el consejo erróneo de estos influencers no cualificados. Estos resultados son consistentes con la homofilia («amor por la igualdad», que es una teoría sociológica de que individuos similares se moverán entre sí y actuarán de una manera similar), que también se ve en otras redes y grupos sociales, en este caso a menudo resulta en la supervivencia de influencers no cualificados a pesar de que no proporcionan valiosos consejos de inversión.

Una de las estrategias propuestas es la inversión contrarían basada en ir en contra de los consejos de los tweets de influencers no cualificados, lo que produce rendimientos anormales fuera de la muestra, divertidamente llamados por los autores «sabiduría de la multitud no cualificada». En general, estos hallazgos arrojan luz sobre la calidad del asesoramiento financiero no solicitado de los influencers y la competencia y los incentivos económicos a los que se enfrentan los influencers, por lo que la SEC ha estado preocupada.

Autores: Ali Kakhbod, Seyed Mohammad Kazempour, Dmitry Livdan y Norman Schuerhoff

Título: Finfluencers

Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4428232

Resumen:

Los datos a nivel de tuit de una plataforma de redes sociales revelan una baja precisión promedio y una alta dispersión en la calidad del asesoramiento de los influencers financieros: el 28 % de los influencers son calificados, generando un 2,6% de rendimientos anormales mensuales, el 16 % no están no cualificados y el 56 % tienen una habilidad negativa («antihabilidad») que generan un -2,3% de rendimientos anormales mensuales. De acuerdo con la homofilia que da forma a las redes sociales de los influencers, los influencers no cualificados tienen más seguidores y más influencia en el trading minorista que los influencers expertos. El consejo de los influencers anticualificados crea ideas demasiado optimistas la mayoría de las veces y cambios persistentes en las creencias de los seguidores. En consecuencia, los influencers causan un trading excesivo y precios ineficientes de tal manera que una estrategia contrarían produce un rendimiento mensual fuera de la muestra del 1,2 % [.]

Y como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

«Este documento evalúa la calidad del asesoramiento de inversión proporcionado por diferentes influencers. Usando datos de tweets de StockTwits en más de 29.000 influencers, clasificamos a cada influencer en tres grupos principales: cualificados, no cualificados y anti cualificados, definidos como aquellos con habilidades negativas. Encontramos que el 28 % de los influencers proporcionan valiosos consejos de inversión que conducen a rendimientos anormales mensuales del 2,6 % en promedio, mientras que el 16 % de ellos no están cualificados. La mayoría de los influencers, el 56 %, son anticualificados y, siguiendo sus consejos de inversión, se producen rendimientos anormales mensuales del -2,3 %. Sorprendentemente, los influencers no cualificados tienen más seguidores, más actividad y más influencia en el trading minorista que los influencers cualificados.»

«[. . .] investigamos la persistencia y los determinantes de las habilidades de los usuarios. Para estudiar la persistencia, dividimos la muestra en dos mitades y estimamos las habilidades de los usuarios por separado en cada mitad de los datos. Encontramos que, si bien la autocorrelación para los alfas estimados es cercana a cero e insignificante, las cuatro medidas de habilidad alternativas exhiben una persistencia significativa. Por ejemplo, un aumento del uno por ciento en el alfa esperado durante la primera mitad de los datos predice un aumento del 0,09% en el alfa esperado durante la segunda mitad. Luego investigamos si la actividad al tuitear de los usuarios determina su habilidad. Encontramos que los influencers cualificados son menos activos que los influencers no cualificados y anticualificados. Los usuarios que tuitean con más frecuencia son menos expertos, ya que un aumento de diez veces en el número total de tweets publicados por un usuario se asocia con una disminución del 3,7 % en la probabilidad de ser expertos y una disminución del 0,08% en el alfa esperado mensual. Además, la composición de los tuits se correlaciona con el grado de su información, ya que los usuarios que publican tweets más negativos tienden a ser más hábiles. Un aumento del uno por ciento en la proporción de tuits negativos se asocia con un aumento del 0,01 % en el verdadero alfa esperado y un aumento del 0,06 % en la probabilidad de ser experto.»

«Seguir el consejo de los influencers anticualificados crea creencias demasiado optimistas la mayoría de las veces, ya que sus tuits tienden a ser alcistas sobre la mayoría de las acciones, y creencias demasiado pesimistas algunas veces cuando sus tuits tienden a ser más pesimistas que los tuits de los influencers expertos. Además, el sentimiento de las redes sociales de los influencers anticualificados es muy persistente e induce largos cambios en la magnitud del sesgo de creencia de sus seguidores. De manera más sorprendente, uno puede ganar un 1,2 % mensualmente de rendimientos anormales al comprar y mantener fuera de la muestra operando contra el consejo de los influencers anticualificados. Cuando combinamos estos resultados con nuestros descubrimientos adicionales de que las habilidades de los influencers son persistentes, pero no son suficientes para la supervivencia de los influencers, podemos concluir que en las plataformas de redes sociales «el mensaje es más importante que el mensajero». Es decir, siempre y cuando haya influencers anti cualificados que «predican» su mensaje, a los inversores les tienden a gustar su mensaje y están dispuestos a operar con él.»

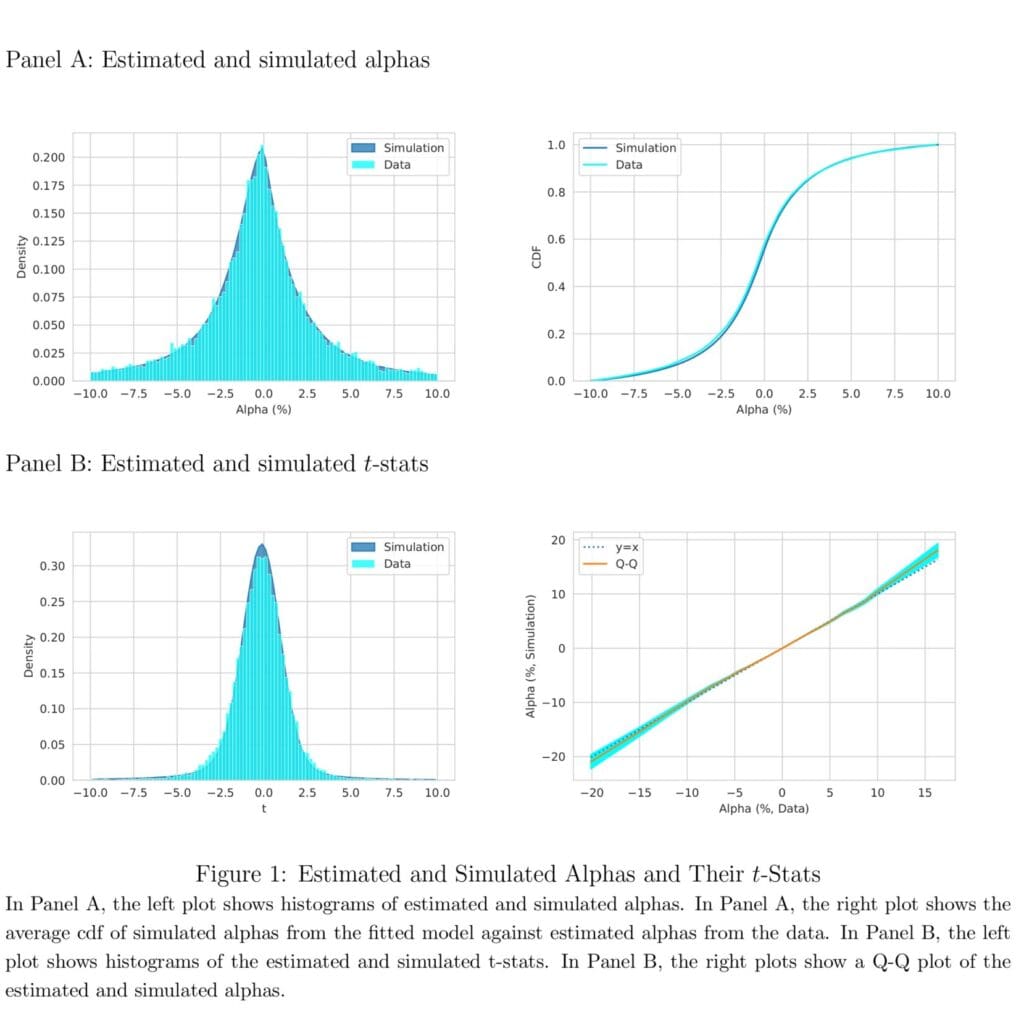

«La figura 1 informa de los resultados de varios enfoques para medir la bondad del ajuste. En primer lugar, calculamos el pdf y el cdf promedio de las muestras simuladas y las trazamos con el pdf y el cdf de los datos. El panel A de la Figura 1 muestra los resultados. La distribución de los alfas simulados está cerca de los alfas estimados de los datos. Para cuantificar la cercanía de las distribuciones, ejecutamos pruebas de Kolmogorov-Smirnov entre los alfas estimados de los datos y los alfas simulados de cada una de las muestras simuladas, utilizando la hipótesis nula de que las dos distribuciones son iguales. La prueba KS rechaza el nulo en niveles de significación del 10%/5%/1% para el 19,20%/7.40%/0,70% de las simulaciones.»

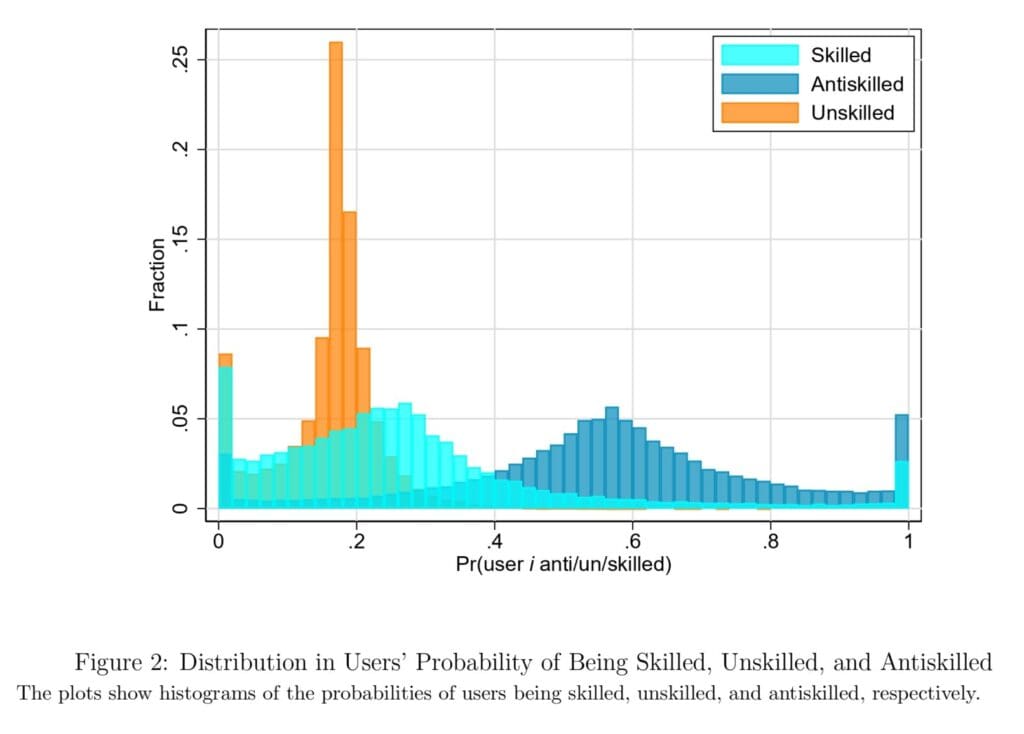

«La figura 2 muestra histogramas de las probabilidades de que los usuarios sean expertos, no cualificados y anti cualificados, respectivamente. El gráfico muestra que existe mucha dispersión en la probabilidad de ser un usuario experto o anticualificado de StockTwits. Es evidente a partir de la trama que menos del 3 % de los usuarios de StockTwits son inequívocamente expertos y la primera columna de la Tabla 3 muestra que la mayoría de los usuarios de StockTwits tienen una probabilidad de menos de 1/3 de ser expertos.»

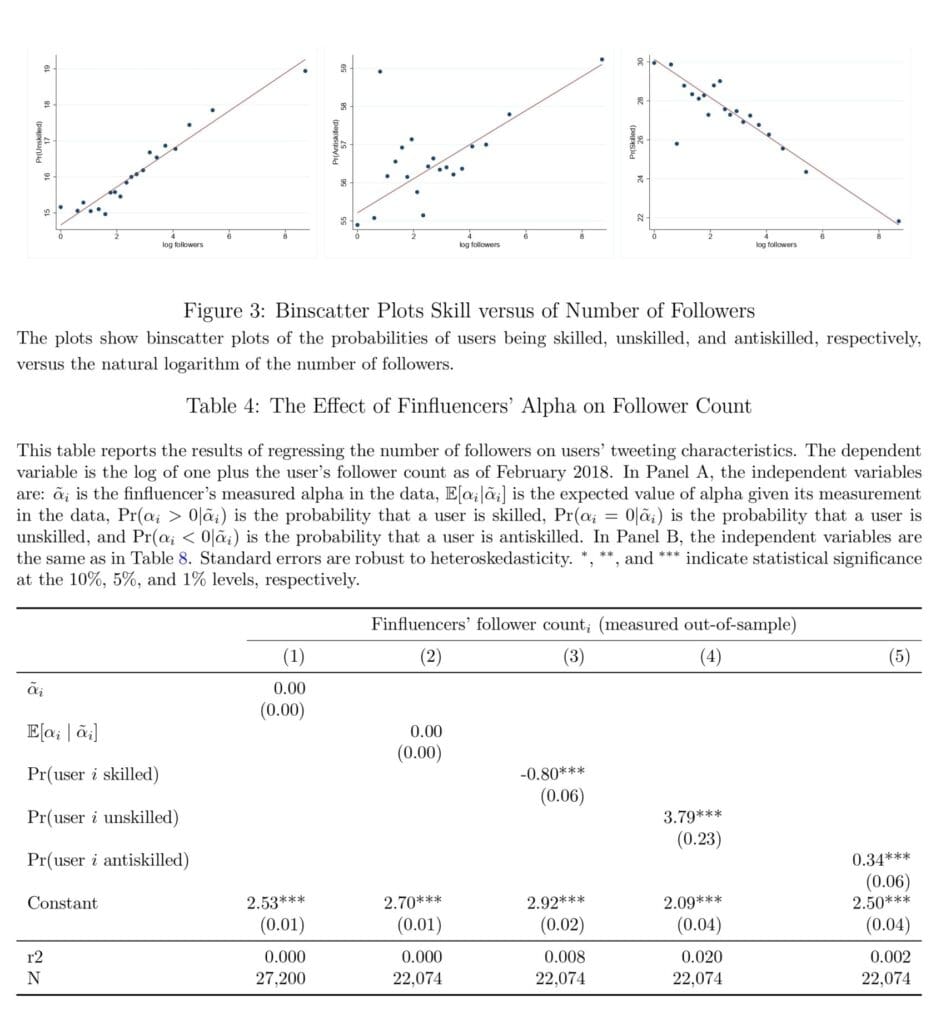

«La figura 3 documenta la relación inivariable entre los seguidores de los usuarios y nuestras medidas de habilidad. Las tres parcelas de dispersión muestran una fuerte relación positiva entre los seguidores de los usuarios, medida por el registro del recuento general de seguidores, y las probabilidades de no estar cualificados y anticualificados. Sin embargo, el gráfico correcto de la dispersión de contenedores muestra que el número de seguidores está relacionado negativamente con la probabilidad de que los usuarios sean expertos.»

«La tabla 4 informa de los resultados cuando retrocedemos el número de seguidores de cada influencer en las medidas de su habilidad. Las variables explicativas son el alfa medido por el influencer en los datos, ̃αi, el valor esperado del alfa dada su medición en los datos, E[αi| ̃αi], la probabilidad de que un usuario esté cualificado, Pr(αi > 0| ̃αi), la probabilidad de que un usuario no esté cualificado, Pr(αi = 0| ̃αi), o la probabilidad de que un usuario sea anticualificado, Pr(αi < 0| ̃αi). Las estimaciones muestran que ni el alfa medido por los finfluencers, ni el alfa esperado por los finfluencers, dada su medición, E[αi| ̃αi], tienen una relación con el recuento de seguidores. En cambio, los influencers expertos tienen menos seguidores que los influencers no cualificados o anticualificados. A continuación, queremos entender las fuerzas económicas detrás de la relación negativa entre el número de seguidores y las medidas de habilidad.»

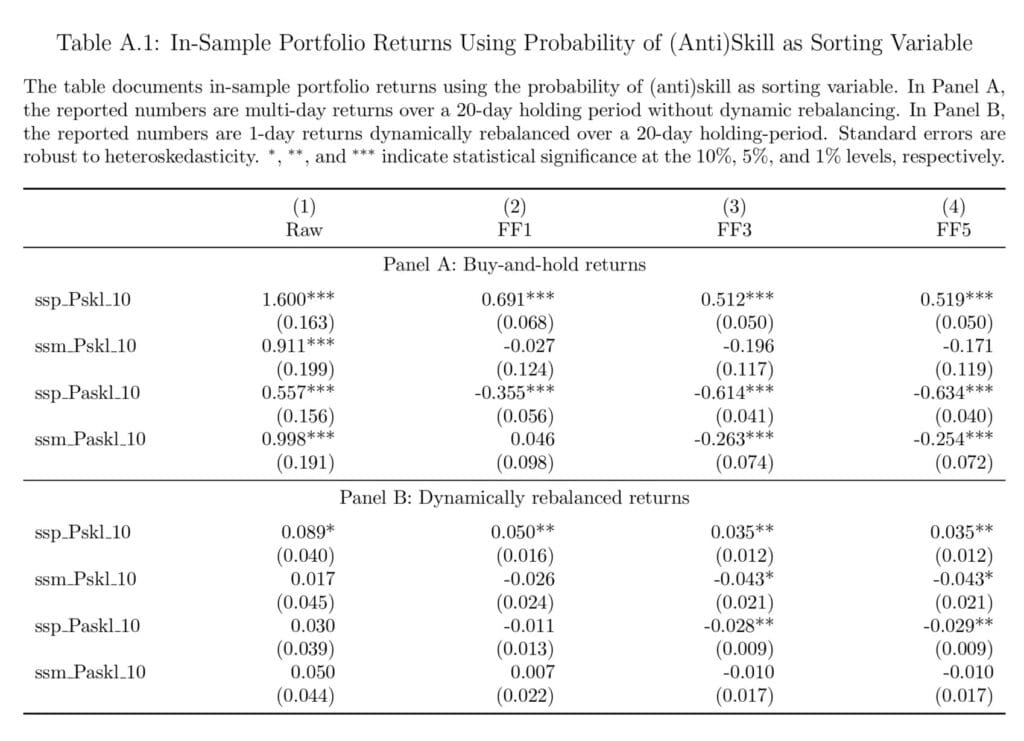

«Como comprobación de robustez, la Tabla A.1 documenta los rendimientos de la cartera en la muestra utilizando la probabilidad de (anti)habilidad como variable de clasificación. En el Panel A, los números reportados son rendimientos de varios días Retbht+1,t+L durante un período de retención de 20 días. En el Panel B, los números reportados son rendimientos reequilibrados dinámicamente Retdyt+1 durante un período de retención de 20 días. Los resultados están en línea con las Tablas 11 y 12″.