Es difícil ser contrarian durante mucho tiempo en estos días porque el consenso parece cambiar muy rápidamente. A fines del año pasado, parecía haber un acuerdo generalizado de que la primera mitad de 2023 seguiría siendo mala para las acciones, ya que la Fed continúa aumentando las tasas de interés y el mercado descuenta una recesión durante el segundo semestre de 2023. Se esperaba que el mercado bajista de acciones continuara hasta mediados de año, con los promedios de los principales mercados bursátiles cayendo a nuevos mínimos antes del comienzo de un mercado alcista durante el segundo semestre de 2023, ya que el mercado comenzó a descontar un mejor 2024. El año apenas ha comenzado, sin embargo, el consenso ya parece volverse menos pesimista. Considera lo siguiente:

(1) El niño que gritó “huracán”. Liderando el consenso sobre las perspectivas económicas ha estado el CEO de JPMorgan Chase, Jamie Dimon. En mayo del año pasado, en una conferencia anual patrocinada por AllianceBernstein, Dimon le dijo a un grupo de inversionistas que se avecinaba un “huracán” para la economía. “En este momento, hace un poco de sol, las cosas van bien, todos creen que la Fed puede manejarlo”, dijo en ese momento. “Ese huracán está justo ahí, en el camino, viniendo hacia nosotros. No sabemos si es menor o la supertormenta Sandy. Será mejor que te prepares. JPMorgan se está preparando”.

A principios de la semana pasada, en una entrevista con Fox Business, Dimon dijo: «Nunca debí haber usado la palabra ‘huracán’. Lo que dije fue que había nubes de tormenta que podrían mitigar, y la gente dijo: ‘Oh, él no’. No creo que sea un gran problema’. Así que dije: ‘No, esas nubes de tormenta podrían ser un huracán’. ¿Está más claro ahora? En cualquier caso, el banco de Dimon ahora está llamando a una «recesión leve» a finales de este año.

Como resultado, el banco aumentó sus reservas para pérdidas crediticias en $1.400 millones en el cuarto trimestre de 2022. En un Profit call del viernes con analistas, el director financiero Jeremy Barnum dijo que JPMorgan ahora está en camino de reanudar las compras de acciones este trimestre y reiteró que tanto las pequeñas empresas como los consumidores están «generalmente sobre una base sólida».

Las ganancias de JPMorgan para los tres meses que terminaron el 31 de diciembre fueron de $11,000 millones en comparación con los $10,400 millones del año anterior.

(2) Los otros grandes bancos también aumentan las reservas para pérdidas. También el viernes, durante la llamada de ganancias de Bank of America, el director ejecutivo Brian Moynihan dijo: «Nuestro escenario de referencia contempla una recesión leve». Explicó: «[También] agregamos a eso un escenario a la baja, y lo que esto da como resultado es que el 95% de nuestra metodología de reserva está ponderada hacia un entorno recesivo en 2023». Durante el cuarto trimestre, el banco reservó 1100 millones de dólares para pérdidas crediticias.

Wells Fargo reservó $957 millones para pérdidas crediticias durante el cuarto trimestre y Citigroup reservó $640 millones. Además, el director financiero de Citigroup, Mark Mason, dijo a los periodistas el viernes que su «caso base» para EE. UU. es una «recesión leve en la última parte de 2023».

Por lo tanto, los cuatro bancos reservaron colectivamente un total de alrededor de $ 4 mil millones en fondos para prepararse para los préstamos incobrables ($ 1.4 mil millones de JPMorgan, $ 957 millones de Wells Fargo, $ 1.1 mil millones de Bank of America y $ 640 millones de Citi).

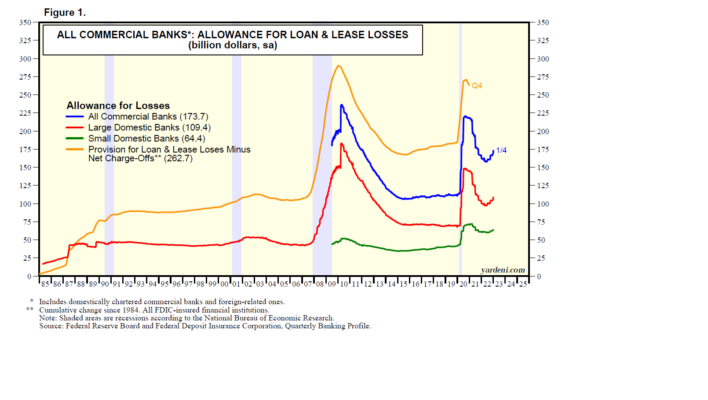

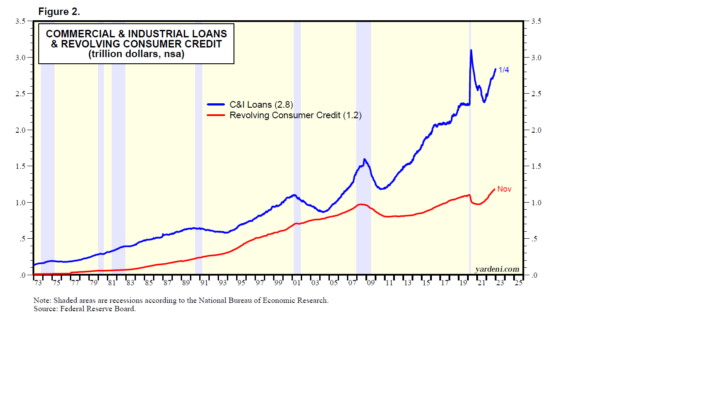

Los datos de la Reserva Federal sobre las provisiones totales para pérdidas crediticias en los grandes bancos comerciales mostraron un aumento de $ 8300 millones desde la última semana del tercer trimestre de 2022 hasta la última semana del cuarto trimestre de 2022 a $ 169 100 millones (Fig. 1). Los banqueros informaron que sus ingresos netos por intereses aumentaron a medida que los préstamos comerciales y de consumo continuaron aumentando (Fig. 2). Dimon de JPMorgan dijo que había más competencia por los depósitos ya que las tasas más altas estaban causando que los clientes migraran a inversiones y otras alternativas de efectivo, lo que significaba que el banco «tendría que cambiar las tasas de ahorro».

(3) El público está ansioso. Según una nueva encuesta de Gallup, los estadounidenses son cada vez más pesimistas sobre las perspectivas del país en 2023. La encuesta muestra que el 79 % de los encuestados piensa que nos dirigimos a un año de “dificultades económicas”, mientras que solo el 18 % dice que será uno de «prosperidad económica.» Además, el 65% dice que los precios seguirán subiendo a un ritmo elevado. Cuando se le preguntó sobre el mercado de valores, el 63% espera que caiga este año. Los demócratas son más optimistas sobre la economía y las acciones, con un 36 % y un 53 %, mientras que los republicanos son mucho más pesimistas, con un 4 % y un 15 %. (Nuestro consejo para los republicanos: nunca dejen que sus puntos de vista políticos se interpongan en su toma de decisiones de inversión).

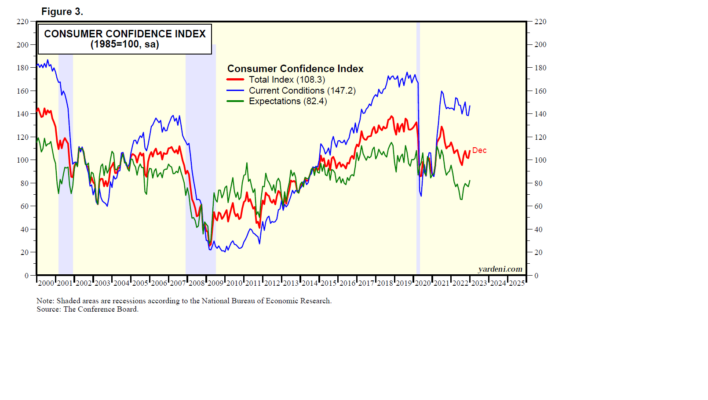

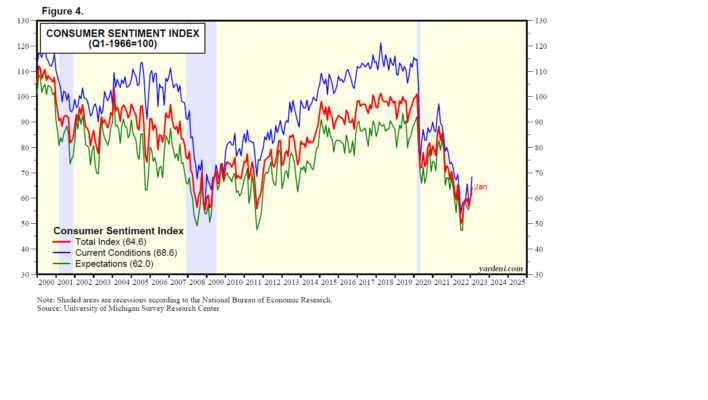

Las medidas del optimismo del consumidor siguen deprimidas, especialmente los componentes de expectativas (Gráficos 3 y 4). Sin embargo, estos últimos han repuntado un poco durante diciembre y enero, principalmente debido a la caída de los precios de la gasolina.

(4) Economistas pesimistas. En su columna del WSJ del 4 de diciembre de 2022 titulada “Los economistas creen que pueden ver venir una recesión, para variar”, James Mackintosh escribió: “La encuesta regular del Wall Street Journal encuentra que los economistas piensan que hay un 63% de posibilidades de recesión en el próximo año. Y una encuesta de economistas e inversores realizada por el Banco de la Reserva Federal de Filadelfia muestra que las expectativas de que el producto interno bruto caerá en tres o cuatro trimestres son, con mucho, las más altas desde que comenzó en 1968”.

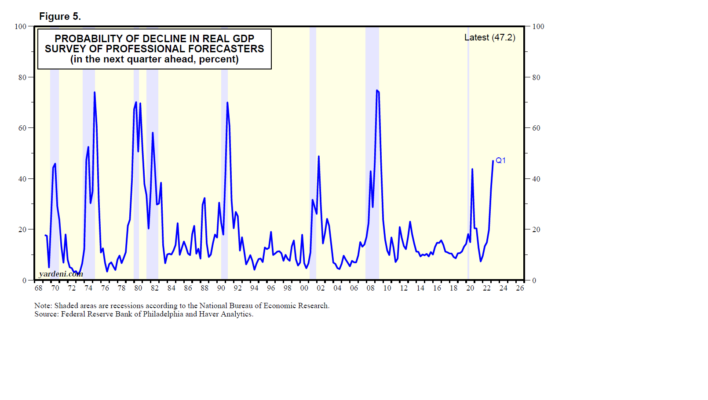

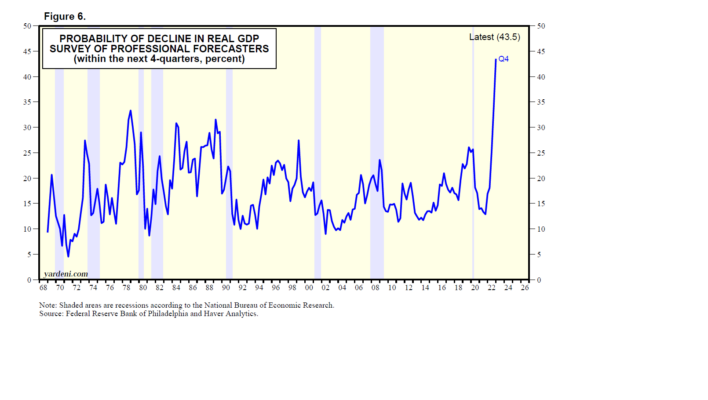

Encuesta de pronósticos profesionales de la Fed de Filadelfia, que comenzó durante el cuarto trimestre de 1968, incluye el «Índice de ansiedad», que es la probabilidad de una disminución en el PIB real (Fig. 5). La encuesta pide a los panelistas que calculen la probabilidad de que el PIB real disminuya en el trimestre en el que se realiza la encuesta y en cada uno de los siguientes cuatro trimestres. El índice de ansiedad muestra la probabilidad de una disminución del PIB real en el trimestre posterior a la realización de una encuesta. Por ejemplo, la encuesta realizada en el cuarto trimestre de 2022 arrojó una lectura del índice de ansiedad del 47,2 %, lo que significa que los pronosticadores creen que existe una probabilidad del 47,2 % de que el PIB real disminuya en el primer trimestre de 2023. Esa lectura es la más alta desde el segundo trimestre de 2009. La probabilidad de una recesión en los próximos cuatro trimestres fue del 43,5%, la más alta registrada (Fig. 6).

El WSJ publicó su última encuesta trimestral de economistas el domingo: “En promedio, los economistas académicos y de negocios encuestados por el Journal estiman que la probabilidad de una recesión en los próximos 12 meses es del 61 %, con pocos cambios desde el 63 % de la encuesta de octubre. Ambas cifras son históricamente altas fuera de las recesiones reales”.

(5) Los estrategas en su mayoría pesimistas. Lu Wang de Bloomberg escribió un artículo del 1 de diciembre de 2022 titulado “Wall Street se vuelve bajista en acciones después de un mal año”. Informó: “El pronóstico promedio de los analistas seguidos por Bloomberg prevé una caída en el S&P 500 el próximo año, la primera vez que la predicción agregada ha sido negativa desde al menos 1999. La mayoría de ellos se volvieron progresivamente más severos como el peor año en el mercado desde que la crisis financiera avanzó hacia su fin”.

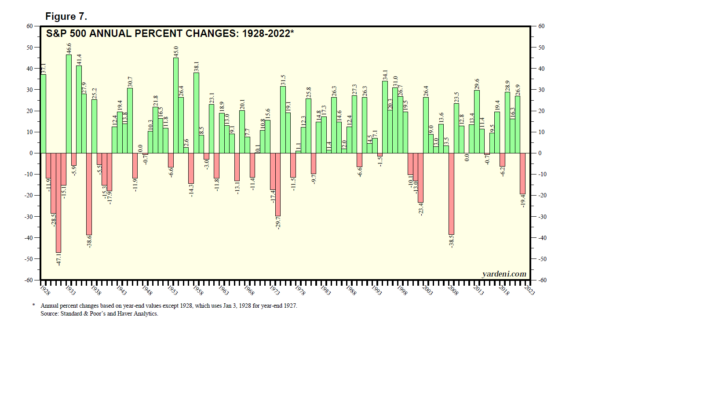

Lu también observó: «En casi un siglo de datos históricos, dos años consecutivos de pérdidas o más solo ocurrieron en cuatro ocasiones distintas, y el último episodio se produjo durante el estallido de la burbuja de las puntocom». Además, durante esos cuatro episodios, la caída durante el segundo año negativo consecutivo fue mayor que la del primero (Fig. 7).

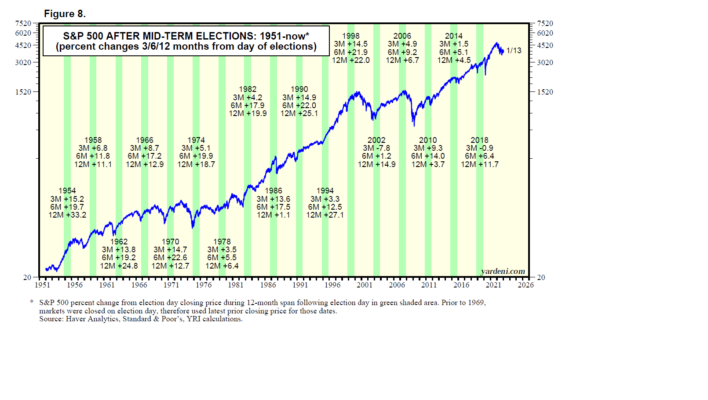

(6) Nuestra perspectiva. Creemos que 2023 será un año positivo para el S&P 500. Una de las muchas razones es que desde 1942, durante cada uno de los períodos de 3, 6 y 12 meses posteriores a cada una de las 20 elecciones de mitad de período, el S&P 500 subió en promedio un 7,6%, 14,1% y 14,9% (Fig. 8).

Más fundamentalmente, esperamos que la economía estadounidense no caiga en una recesión este año. Tampoco Europa o China, en nuestra opinión. Así que la perspectiva para el crecimiento global es más positiva que negativa. En EE. UU., esperamos que el gasto de los consumidores siga creciendo y que el gasto fiscal y la reubicación impulsen el gasto público y privado en infraestructura. La escasez crónica de mano de obra debería estimular el gasto en tecnologías y equipos de capital que mejoren la productividad.

El consenso puede volverse más optimista a medida que los precios de las acciones continúan aumentando desde el mínimo del 12 de octubre del año pasado. Pero a fines del año pasado, nuestra sensación era que la perspectiva de consenso de los estrategas era otro año difícil para el mercado debido a una recesión durante la segunda mitad del año. Ese escenario sugería que el mercado de valores estaría a la baja durante la primera mitad de este año, al alza durante la segunda mitad del año (ya que los inversores comenzaron a descontar un mejor 2024), pero sin cambios en el mejor de los casos durante todo el año.

Estamos pensando que el último repunte podría continuar hasta mediados de año. El verano podría ser difícil para las acciones si los demócratas y los republicanos no pueden llegar a un acuerdo rápido sobre el techo de la deuda. Sin embargo, se debe llegar a un acuerdo antes de que el Congreso tome un receso por las vacaciones de verano. Luego vemos que el repunte se reanuda hasta fin de año, con el mercado en alza para el año y acercándose a su máximo histórico del 3 de enero de 2022. Eso es siempre y cuando el consenso no se vuelva demasiado optimista.