Los osos han estado gruñendo desde mediados de 2022 que el consumidor estadounidense pronto se quedará «sin dinero» debido al exceso de ahorro acumulados durante la ola de estímulos fiscales del Covid-19 de 2020 a 2021, obligándolos a reducir el gasto. Según esta narrativa sombría, los consumidores también pueden haber alcanzado pronto el límite de sus tarjetas de crédito. Considera lo siguiente:

(1) De hecho, dos economistas de la Fed de San Francisco observaron en una publicación del 3 de mayo que “Las últimas estimaciones del exceso de ahorro producido en la pandemia total restante en la economía de EE. UU. se han vuelto negativas, lo que sugiere que los hogares estadounidenses gastaron completamente sus ahorros acumulados en la era de la pandemia desde marzo de 2024.” Sin embargo, llegaron a la misma conclusión que nosotros: “Es difícil predecir con precisión el camino del gasto del consumidor en los Estados Unidos. Sin embargo, es poco probable que el agotamiento del exceso de ahorro resulte en una fuerte reducción del gasto por parte de los hogares estadounidenses mientras puedan mantener sus hábitos de consumo a través de un empleo continuo o aumentos salariales, otras formas de riqueza—incluyendo ahorros no relacionados con la pandemia—y mayor deuda.”

Según esta publicación, el exceso de ahorro acumulado durante la pandemia alcanzaron un pico de $2.1 billones en agosto de 2021. Luego cayó y se volvió negativo (-$72 mil millones) en marzo de 2024.

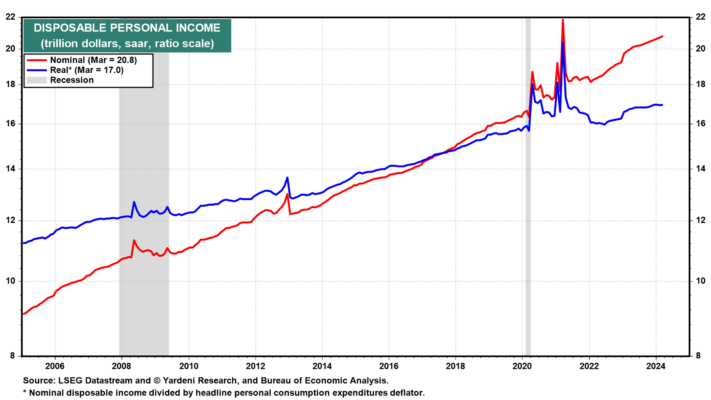

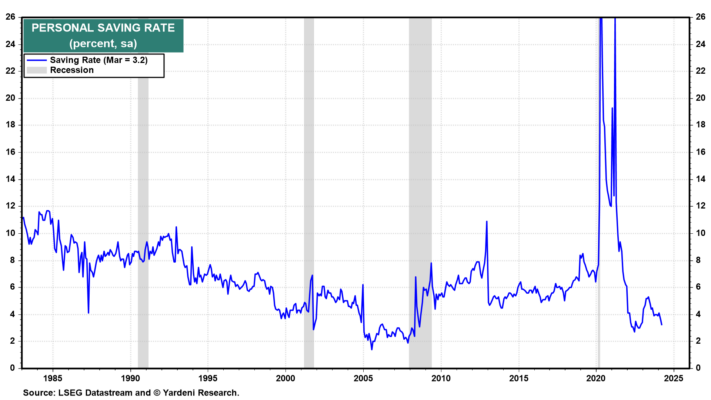

(2) Subyace a la historia de que los consumidores están al borde del colapso la suposición errónea de que, incluso si el ingreso disponible real continúa creciendo, será compensado por una tasa de ahorro personal en aumento (Fig. 10 y Fig. 11). El resultado, según esta idea, será un gasto del consumidor más débil, lo que deprimirá el empleo, lo que a su vez deprimirá aún más el gasto del consumidor, resultando en una recesión liderada por el consumidor.

Nuestra idea es que la tasa de ahorro personal no aumentará, sino que se mantendrá baja. Por lo tanto, el gasto del consumidor real continuará aumentando junto con el ingreso personal disponible real. La tasa de ahorro cayó del 26.1% en marzo de 2021 (es decir, en el pico del exceso de ahorro) al 3.2% en marzo de este año. Si se mantiene tan baja como esperamos, será porque cada vez más Baby Boomers se están jubilando y viviendo de los ingresos de sus ahorros para la jubilación o gastando más del principal.

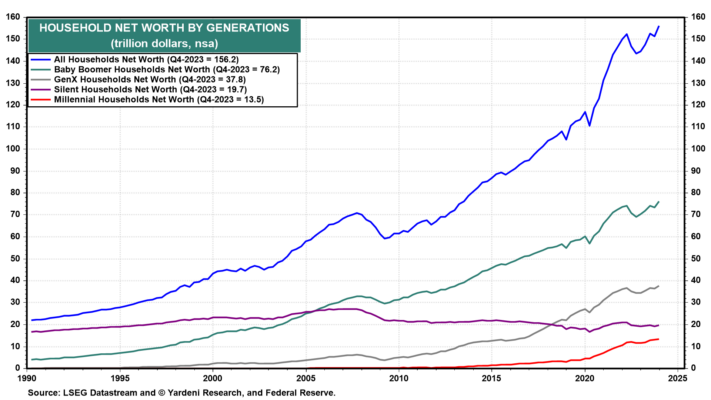

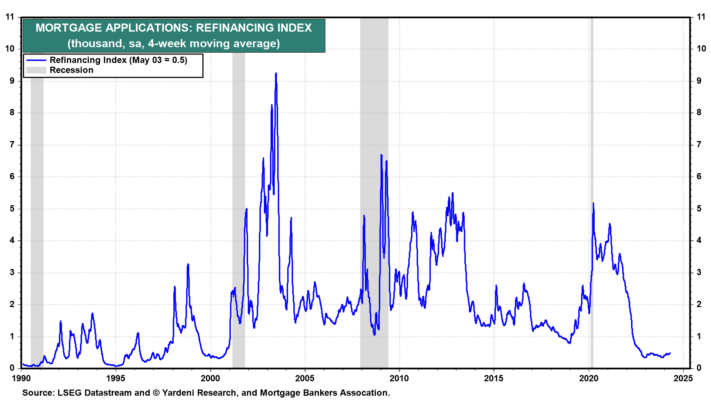

Como Melissa y yo hemos observado antes, los hogares Baby Boom tienen un patrimonio neto récord de $76.2 billones (Fig. 12). Son el grupo de seniors más rica de la historia. Según datos del censo, de los 86 millones de hogares que poseen sus propias viviendas, casi el 40% no tenía hipoteca en 2022. La mayoría de ellos probablemente son Baby Boomers. Y muchos de los que tienen hipotecas las refinanciaron a tasas récord durante 2020 y 2021 (Fig. 13).

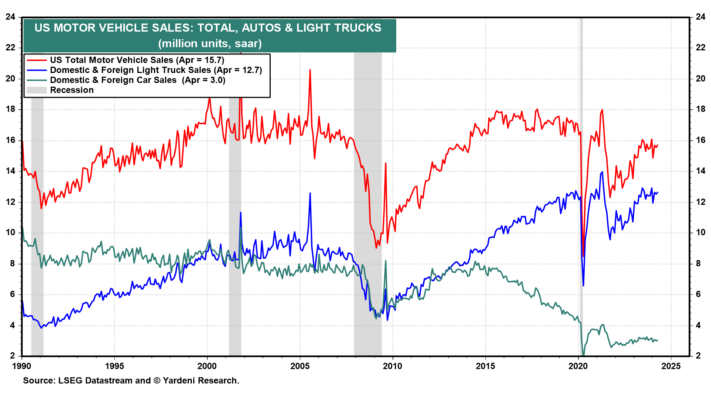

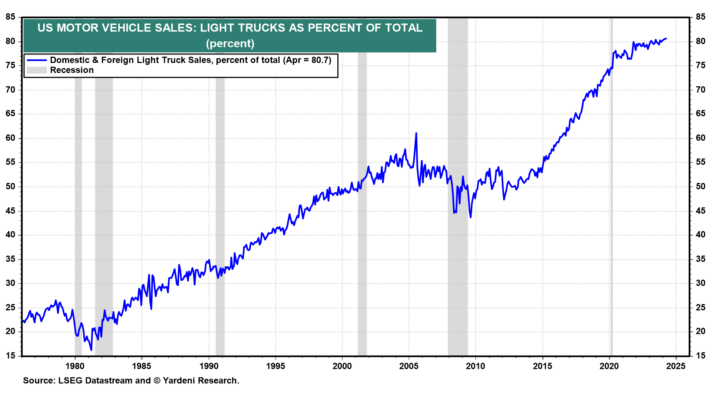

La mayoría de los Baby Boomers probablemente compraron sus camionetas ligeras (incluidos los SUV) al contado. ¿Cómo más podemos explicar el hecho de que las ventas de automóviles se han mantenido en torno a los 15.5 millones de unidades (saar) durante los últimos dos años cuando las tasas de los préstamos para automóviles se han disparado (Fig. 14)? Cada vez más estadounidenses han estado comprando camionetas ligeras caras, que actualmente representan un récord del 80.7% de las ventas minoristas de vehículos motorizados, frente al 50% en 2013 (Fig. 15). Casi todos los Baby Boomers han terminado de pagar la matrícula universitaria de sus hijos.

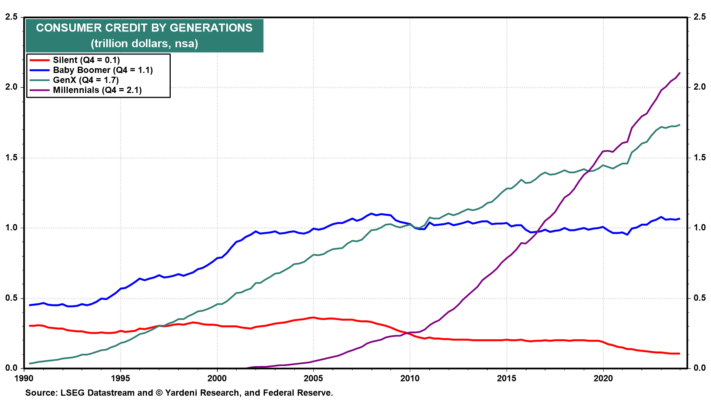

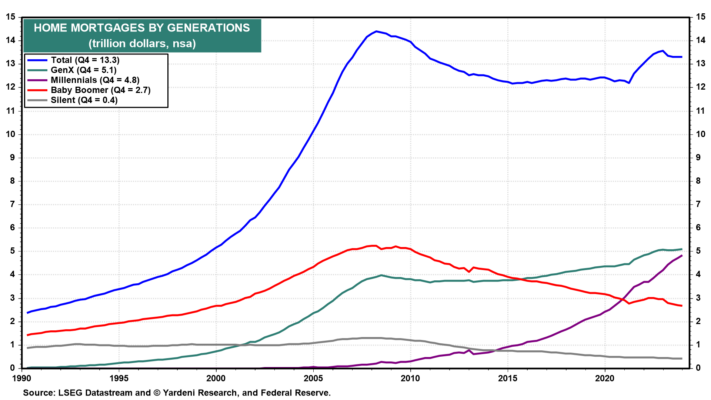

(3) Por otro lado, los hogares más jóvenes con menos ingresos y patrimonio neto pueden muy bien no tener más remedio que ahorrar más si se han quedado sin el exceso de ahorro. La mayoría podría hacerlo pidiendo menos prestado. (Recuerde que el ahorro es igual al cambio en los activos menos el cambio en los pasivos). Según datos compilados por la Fed, a finales del año pasado, los Baby Boomers tenían una deuda de consumo colectiva de $1.1 billones, mientras que la Generación X y los Millennials tenían $3.8 billones en deuda de consumo (Fig. 16). La misma base de datos muestra que los Baby Boomers tenían $2.7 billones en hipotecas de viviendas en comparación con $9.9 billones para las dos generaciones más jóvenes (Fig. 17).

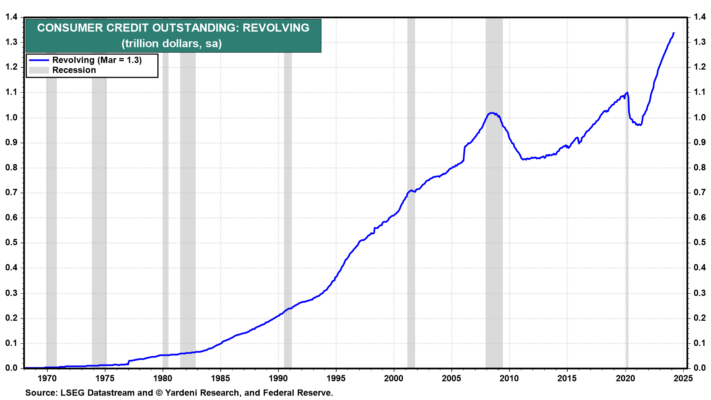

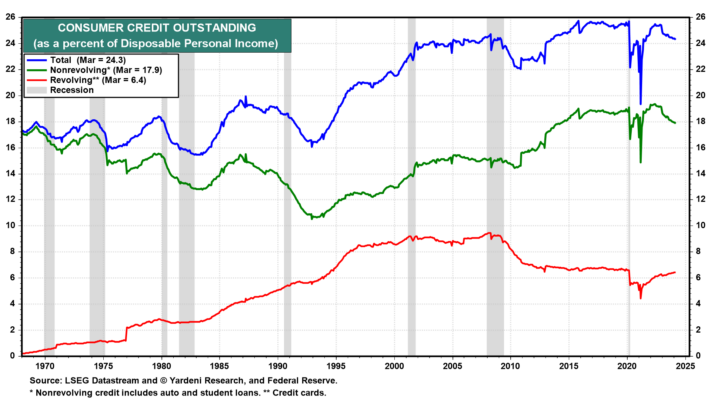

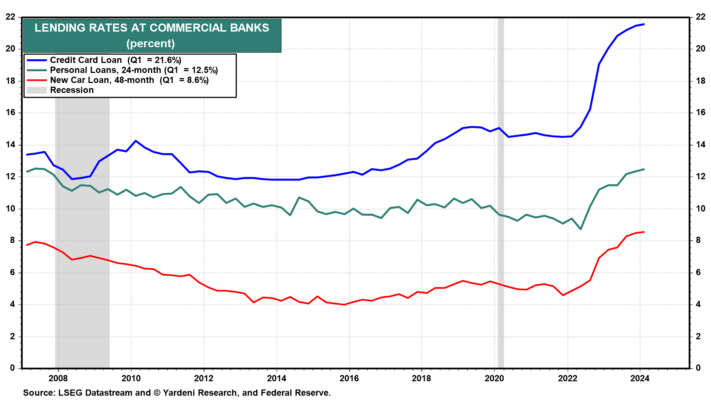

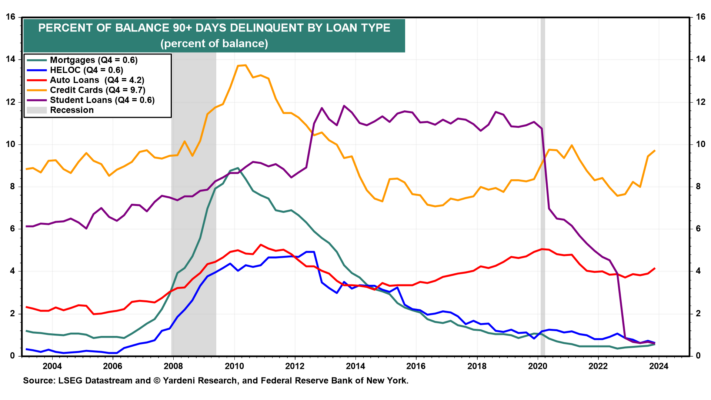

(4) Mientras tanto, el crédito al consumo pendiente continúa aumentando a nuevos máximos históricos (Fig. 18). Aumentó a $1.3 billones en marzo. Sin embargo, eso es solo el 6.4% del ingreso personal disponible (Fig. 19). Por otro lado, las tasas de las tarjetas de crédito se han disparado al 21.6% desde alrededor del 15% antes de la pandemia (Fig. 20). Las morosidades están subiendo pero se mantienen por debajo del 10% del saldo total de las tarjetas de crédito (Fig. 21).

Estamos vigilando “Compra Ahora, Paga Después” (BNPL). Una encuesta reciente citada por Bloomberg “encontró que el 43% de los que deben dinero a los servicios BNPL dijeron que estaban atrasados en los pagos, mientras que el 28% dijo que eran morosos en otras deudas debido a los gastos en las plataformas.” Eso podría ser problemático para los usuarios de BNPL en el grupo de ingresos más bajos, ya que eventualmente llegará la factura. Pero por ahora, el crecimiento de los ingresos sigue apoyando el gasto del consumidor.