- El mercado ha estado recientemente muy volátil con un sesgo a la baja; las acciones sin ganancias o flujo de efectivo se han visto muy afectadas, mientras que las acciones con ganancias y crecimiento sólidos son más estables.

- Dos puntos de vista: (1) es una corrección de valoración que castiga a los especuladores novatos o (2) es el comienzo de una caída masiva como predijo el fundador de GMO, Jeremy Grantham.

- Hasta ahora, la acción del mercado es consistente con cualquiera de los dos. Los Crashes más serios incluyen eventos económicos terribles como 2007-2009; los Crashes de 1987, 2000-2003 y 2020 fueron menos graves.

- La visión desde un punto de vista profesional dice que no haga nada en caso de caída porque el mercado siempre vuelve donde estaba; esto presupone tener un plan establecido, generalmente en fondos indexados.

- Las peores crisis pueden justificar un enfoque más proactivo aumentando el efectivo y centrándose en la diversificación internacional y reduciendo las posiciones de riesgo.

En lo que va de año, el desempeño de los mercados bursátiles se ha caracterizado por una volatilidad extrema con un sesgo a la baja. Esto en sí mismo no es raro. Una corrección del 10% en el mercado tiene lugar en aproximadamente dos de cada tres años y suele ir acompañada de cierta volatilidad. Sin embargo, debajo de la superficie de los índices de mercado, ha habido un giro importante y potencialmente a más largo plazo de lo que está funcionando bien y lo que no. Algunas áreas del mercado se han visto muy afectadas, algunas han bajado moderadamente y algunas han resistido la caída y en realidad están en alza en lo que va de año.

¿Qué está pasando con este mercado de valores?

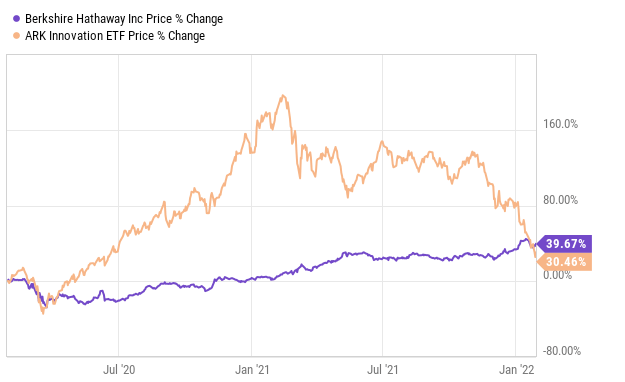

Varias cosas diferentes parecen estar sucediendo a la vez. Un buen lugar para comenzar podría ser con los extremos. ¿Qué sucede? CNBC ha estado mostrando regularmente un gráfico que compara Berkshire Hathaway ( BRK.A ) ( BRK.B ) y ARK Innovation ETF ( ARKK ) de Cathie Wood como una forma de ilustrar un cambio potencialmente importante, así como la división del mercado en dos grupos distintos. Aquí hay una versión de dos años de ese gráfico:

Desafortunadamente, como lo expresó un artículo reciente en Barron’s,

«Los principales flujos de efectivo en ARK Innovation no se activaron hasta fines de 2020, lo que significa que la mayoría de los accionistas no se beneficiaron por completo de las ganancias de tres dígitos del fondo ese año. Mientras tanto, muchos vendieron sus acciones durante los últimos seis meses debido a que el fondo siguió cayendo, reduciendo aún más sus ganancias o profundizando sus pérdidas. Cuando eso sucede, al inversor promedio a menudo le va peor que al ETF».

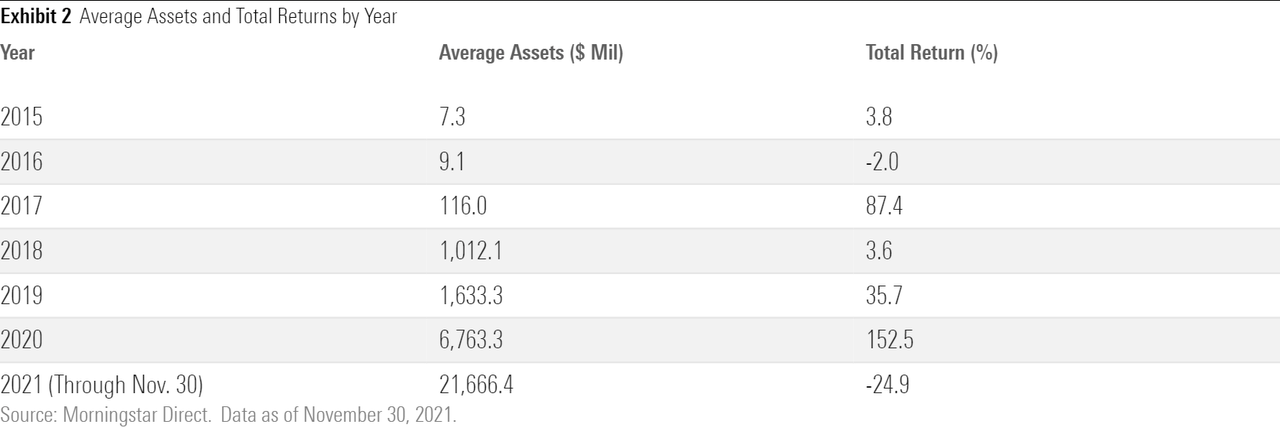

En un artículo titulado «ARKK: una lección objetiva sobre cómo no invertir» (traducción del ingles), Amy Arnott, de Morningstar, presentó este gráfico que detalla los activos bajo gestión para demostrar claramente el hecho de que la mayoría de los inversores compraron ARKK cerca de la parte superior.

Este no es un comportamiento poco común de los inversores. Un ejemplo famoso es el rendimiento de los inversores en el Fidelity Magellan Fund. Durante los 13 años que estuvo a cargo de Peter Lynch (1977-1990), promedió un 29% compuesto anual. La mayoría de los inversores en el fondo entraron y salieron en los momentos más inoportunos y un estudio sostiene que, en promedio, en realidad perdieron dinero. Este fenómeno es particularmente frecuente en los mercados dominados por especuladores que son nuevos en la inversión y aún no conocen los conceptos básicos.

¿Es usted un especulador o un inversor? Cómo elegir sabiamente

El enfoque paciente y disciplinado puede ser bastante aburrido. Ser un especulador puede ser divertido, pero a menudo es desastroso. A los inversores casi siempre les va mejor a largo plazo, y los pocos especuladores exitosos sobre los que lee se parecen mucho a los ganadores de la lotería, no al resultado común.

El mercado, para mí, es en gran medida una forma de entretenimiento. He leído varios cientos de libros sobre el tema de la inversión y solo uno trata de manera significativa la especulación. Ese gran libro escrito por y sobre un comerciante es Reminiscences of A Stock Operator por Edwin Lefevre, escritor fantasma del brillante Jesse Livermore. Livermore fue más astuto que los mercados desde la última parte del siglo XIX hasta la década de 1930. Hizo millones (cuando eso era dinero real) vendiendo y entrando en corto en el mercado durante el Crash de 1929. Muchos de sus métodos me han enseñado las mejores maneras de entrar y salir de posiciones. Lamentablemente, se suicidó en el guardarropa de un hotel en 1940 después de tener pérdidas devastadoras. Nadie sabía más sobre trading o especulación o ganaba más dinero haciéndolo, pero al final los porcentajes lo alcanzaron. Ese es el ejemplo extremo de la trayectoria del especulador.

Invertir es cuestión de paciencia. Incluso Livermore dijo que hizo la mayor parte de su dinero no lo hizo comprando y vendiendo, sino sentándose. Otra forma de ver el mercado es conocer su marco de tiempo. Los jóvenes tienen un margen de tiempo muy largo, aunque muchos tienen prisa y no lo aprovechan. Si usted es un inversionista disciplinado a largo plazo, las probabilidades están a su favor.

Una forma de ver este mercado es que ha sido un mercado de inversores relativamente ingenuos y altamente especulativos que operan en marcos de tiempo muy cortos. Son los mismos participantes del mercado que tienen más que ganar si adoptan una visión a largo plazo. Sin embargo, su enfoque ha llevado a algunos sectores del mercado a un extremo ridículo. El comportamiento del mercado en enero, que en realidad comenzó a fines de 2021, se trata en realidad de que el mercado brinda una educación dolorosa a los nuevos «inversores» que piensan que es fácil ganar dinero rápidamente. Fue divertido mientras duró. Qué mejor manera de aprender esta lección por las malas que especulando con el tipo de empresas que componen el ETF ARK Innovation de Cathie Wood.

He experimentado este proceso de primera mano a partir de conversaciones con los profesionales de tenis menores de treinta años que enseñan en el club de tenis donde todavía doy algunas lecciones. Todos estaban muy interesados en acciones nuevas con nombres divertidos y tickers de cuatro letras. La mayoría de estas empresas no tenían ganancias ni flujo de caja, y al carecer de cualquier otro dato útil, estas acciones se negociaban sobre la base de proporciones de precio a ventas escandalosas cuando no se negociaban simplemente por capricho de inversores sin experiencia. La valoración no era un factor en absoluto. Al principio solo escuché y asentí. No sabían que estaban proporcionando información muy útil, lamentablemente como un indicador contrarian.

El otoño pasado reuní a algunos de mis jóvenes amigos profesionales del tenis y me arriesgué a ser un aguafiestas. Con mi viejo sombrero de duddy-duddy, les advertí que los grandes repuntes en el tipo de acciones que poseían casi siempre terminaban mal. Muchos tienen modelos comerciales defectuosos e incluso aquellos que en última instancia pueden tener éxito, ya que las empresas parecen, según todos los estándares, ridículamente caras. Estas habían comenzado a caer en febrero de 2021 y en la última parte del año habían caído incesantemente en aproximadamente el mismo patrón que el ETF ARK Innovation de Cathie Wood, que bajó otro ~21% en enero.

Mi mejor consejo para mis jóvenes amigos fue que se animaran y estuvieran agradecidos de haber cometido sus errores al principio de sus vidas cuando solo tenían unos pocos miles de dólares en juego. Sus inversiones especulativas no habían funcionado, pero los consolé con la noticia de que era una forma bastante económica de obtener educación. Lea la lista de acciones de ARK Innovation y, si posee algunas, le hago la misma recomendación, a menos que desee conservar una o dos que haya estudiado detenidamente. Poseo una pequeña posición en exactamente una de esas empresas con plena conciencia de que tiene riesgo. He escrito sobre esto, pero no lo nombraré porque este artículo trata sobre los principios básicos que debe enfatizar en todo momento. Debe considerar cuidadosamente vender al menos los favoritos de Cathie Wood sin ganancias ni flujo de efectivo. Es posible que se pierda uno o dos ganadores, pero lamentablemente no puede estar seguro de cuál será. No olvide que puede tomar una pérdida fiscal neta de hasta $3000 contra los ingresos ordinarios.

Esa es la primera conclusión breve sobre el mercado actual. Las «inversiones» tontas que tienen poco sentido están tomando sus bultos mientras que los negocios sólidos y estables están funcionando bien. Las acciones de memes como AMC Entertainment ( AMC ) y GameStop ( GME ), que fueron impulsadas a niveles fantásticos por «simios» orgullosamente ignorantes, también se han hundido. La compra de estas empresas fue una expresión de rebelión contra la sabiduría convencional. Atacar fondos de cobertura en un ataque tronk (un tronk es un ataque de artillería masivo) debe haber sido divertido, pero no es la manera de construir un nido de huevos. Robinhood, la casa de bolsa que alentó y permitió estos movimientos especulativos, también se ha estrellado desde su salida a bolsa. Muchas otras OPI y SPAC (compañías establecidas sin activos generadores de ingresos con la promesa de comprar algo dentro de dos años) a menudo se vendieron con una prima, pero sus perspectivas se están desvaneciendo. Los NFT, objetos incomprensibles que representan una cosa u otra, también han palidecido como inversiones. El colapso de las inversiones especulativas locamente ideadas es sin duda una característica importante de este mercado. Incluso puede llegar a ser el núcleo de toda la historia, pero existe otra posibilidad más inquietante.

Jeremy Grantham proporcionó una visión mucho más sombría

¿Puede ser cierto que la liquidación actual del mercado no ha sido más que una corrección centrada en unos pocos activos sobrevalorados? Jeremy Grantham de GMO presenta la otra visión, más inquietante. En un artículo titulado «Let The Wild Rumpus Begin», afirma que la burbuja actual involucra a todas las clases de activos y se abrirá paso a través de una secuencia predecible hasta que todos sean aplastados. “Las burbujas en múltiples activos, no solo en acciones, han seguido inflándose», afirma, “y por lo tanto, el dolor potencial de una ruptura ha aumentado. Como suele suceder, la burbuja de las acciones comienza a desinflarse primero desde el extremo más riesgoso del mercado, como lo ha estado haciendo desde febrero pasado. ¡Buena suerte! Todos la necesitaremos».

La visión a largo plazo de Grantham es francamente sombría:

En este ciclo, la aceleración ocurrió en 2020 y finalizó en febrero de 2021, tiempo durante el cual el NASDAQ subió un 58 % medido desde finales de 2019 (¡y un asombroso 105 % desde el mínimo causado por la aparición del Covid-19!).

La característica final de las grandes superburbujas ha sido un estrechamiento sostenido del mercado y un bajo rendimiento único de las acciones especulativas, muchas de las cuales caen a medida que sube el mercado de primera línea. Esto ocurrió en 1929, en el 2000, y está ocurriendo ahora.

Una razón plausible para este efecto sería que los profesionales experimentados que saben que el mercado está peligrosamente sobrevalorado pero sienten que por razones comerciales deben seguir bailando prefieren al menos saltar al precipicio con acciones más seguras. Esta es la razón por la que al final de las grandes burbujas parece que las termitas de la confianza atacan primero a los más especulativos y vulnerables y se abren paso, a veces con bastante lentitud, hasta las empresas de primer orden».

Puede marcar todas las primeras fases de la secuencia en el colapso de los vehículos especulativos descrito anteriormente. En resumen, Grantham dice que los desplomes que siguen a las burbujas más grandes comienzan con cosas tontas, pero se abren camino hacia todas las partes del mercado. No necesariamente tiene razón, pero la mayoría de sus principales predicciones se han cumplido, aunque a veces ha llevado un poco de tiempo. Todo inversor debería al menos leer su artículo vinculado anteriormente.

Gracias en parte a Grantham, nos quedan dos visiones diametralmente opuestas de lo que está sucediendo en el mercado actual:

- Una corrección menor que elimina las incursiones equivocadas de inversionistas novatos inocentes en los activos más tontos.

- Un importante mercado bajista que recién está comenzando y que se abrirá camino hasta convertirse en sólidos valores de primera línea y eventualmente arrastrará todo a la baja. Otra versión es que será un lastre para los rendimientos del mercado en los EE. UU. durante una década o más.

Esas son las principales posibilidades y puedo defender cualquiera de ellas. También hay puntos de vista que se encuentran en algún lugar en el medio. No intentaré guiar a los lectores en ninguna dirección. En cambio, expondré el caso y señalaré algunos indicadores que podrían ayudar a navegar la turbulencia actual.

¿Qué debe hacer un inversor serio cuando cae el mercado de valores? La vista profesional

Grantham es un poco duro con los profesionales de la inversión, especialmente considerando que él mismo es uno. De hecho, como fundador y jefe durante mucho tiempo de la gran firma de inversión Grantham, Mayo, van Otterloo, conocida popularmente como OMG, es un profesional consumado. Supongo que también soy una especie de profesional, ya que fui asesor de inversiones registrado y guié a los clientes lo mejor que pude (y con bastante éxito) durante el horrendo mercado bajista de 2007 a 2009. Debo decir que la ansiedad de tener ese trabajo en ese momento me llevó a dejar la profesión de asesor un par de años después cuando mis clientes habían llegado al otro lado del huracán. Ese tipo de responsabilidad era un potencial acortador de vida.

El núcleo de la visión profesional se reduce a estas dos palabras: ¡no hagas nada! Para la mayoría de las personas que no son particularmente conocedoras de los mercados, este es el enfoque correcto la gran mayoría de las veces. El mercado siempre vuelve. La tendencia a largo plazo es alcista. A largo plazo (desde 1926, una fecha elegida por el famoso estudio Ibbotson/Chen como el primer año en que se disponía de datos fiables), las acciones han ganado alrededor de un 10 % nominal anual compuesto. El número del 10% es antes de deducir la inflación. Lea también Stocks for the Long Run del otro Jeremy, Jeremy Siegel.

Tener una visión a largo plazo y aguantar los años malos es claramente el enfoque correcto, pero si lo hubiera hecho a partir de 1929 eso en los EE.UU después del Crash de 1929, el Dow Jones Industrial Average ( DJI ) tardó 25 años en volver a su nivel máximo de 1929 (aunque los dividendos ayudaron un poco). Después del desplome del mercado bursátil/inmobiliario japonés de 1989, Japón ha sufrido 30 años de rentabilidad mediocre y aún tiene que igualar sus máximos de 1989 (aunque creo que tiene buenas posibilidades de hacerlo dentro de uno o dos años).

Para seguir los consejos desde el punto de vista profesional, recuerda estas palabras: ¡no hagas nada! – tienes que haber tenido una póliza en vigor con diversificación y reequilibrio regular. Probablemente debería invertir principalmente en fondos indexados. El tiempo está de su lado, especialmente si posee fondos indexados ponderados por capitalización. Las cosas cambian en el mundo, y las empresas cambian con ellas. Los fondos indexados se encargan de esto al reducir automáticamente el peso de las empresas que pierden terreno mientras aumentan el peso relativo de las empresas a las que les está yendo bien, como las acciones tecnológicas que crecieron rápidamente durante la última década, como Meta ( FB ), Amazon ( AMZN ). ), Alphabet ( GOOG ), Microsoft ( MSFT ) e Invidia ( NVDA ), todos ahora cerca de la parte superior del índice S&P 500 en capitalización de mercado e influencia. Todo se hace automáticamente a diario para que su cartera cambie gradualmente de perdedores a ganadores.

Es importante que su cartera contenga representación de mercados internacionales y emergentes. Los bonos son otra historia. Nunca he tenido bonos en la medida recomendada en la mayoría de las carteras modelo, y ahora me gustan aún menos. Han llegado a una enorme sobrevaloración con poca rentabilidad impulsada por las mismas tasas bajas que han impulsado las acciones de crecimiento. Como resultado, es poco probable que sirvan como una buena cobertura contra una caída importante de las acciones y es probable que agraven la pérdida.

Los principios básicos de los profesionales son estar verdaderamente diversificados, reequilibrados y, de lo contrario, no hacer nada. Es el enfoque predeterminado y debería funcionar razonablemente bien si tiene menos de 40 años. Ponga un poco en esta cartera mensualmente, anualmente o simplemente cuando tenga dinero para invertir. Entonces puedes olvidarte de eso. No mire su cartera durante 20 años excepto para reequilibrar. O deje que Vanguard o Fidelity (o su familia de fondos, si lo ofrecen) reequilibren automáticamente por usted. Si lo miras en los primeros cinco o diez años puedes tener un infarto.

No hacer nada. Sácalo. Fin de la historia. Si es probable que necesite el dinero antes, es posible que deba tomar algunas decisiones más. Tiene que ver con la diferencia binaria entre la opinión de que el mercado actual es solo una cuestión de valoración excesiva en unas pocas acciones especulativas y la visión más sombría de Jeremy Grantham. Probablemente debería comenzar por comprender qué tan malo será el mercado bajista y cuánto tiempo es probable que dure.

¿Qué factores principales determinan la naturaleza y la gravedad de un mercado bajista?

Medir los mercados bajistas no es como medir cosas puramente cuantitativas, como cuántos períodos de veinte años tienen rendimientos negativos. La respuesta es cero: ni un solo período de veinte años, que es uno de los argumentos para que los inversores jóvenes y de mediana edad pongan dinero en fondos indexados con regularidad, reequilibren y nunca los miren. Simplemente no hay suficientes mercados bajistas para adoptar un enfoque cuantitativo. El resultado no tendría significación estadística. Solo ha habido cuatro mercados bajistas en los últimos 33 años. Ese es un tamaño de muestra bastante pequeño y sugiere usar un enfoque más cualitativo.

Eso plantea la cuestión de cómo definir un mercado bajista y evaluar su seriedad. Estos son algunos criterios importantes:

- Un mercado bajista grave acaba con todos o la mayoría de los sectores del mercado de manera significativa. No se salva nada.

- Un mercado bajista serio tiene lugar durante un período de tiempo.

- Un mercado bajista serio va acompañado de una recesión económica de cierta importancia (recesión o depresión) u otro evento importante. Por lo general, es la causa del mercado bajista y la situación suele empeorar por el mercado bajista con su efecto de riqueza negativo y su efecto negativo en la moral del consumidor, lo que produce un ciclo de retroalimentación negativa.

Los cuatro mercados bajistas que analizaré brevemente son el Crash de 1987, el Crash de 2000-2003, el Crash de 2007-2009 y el Crash pandémico de 2020.

1. El Crash de 1987

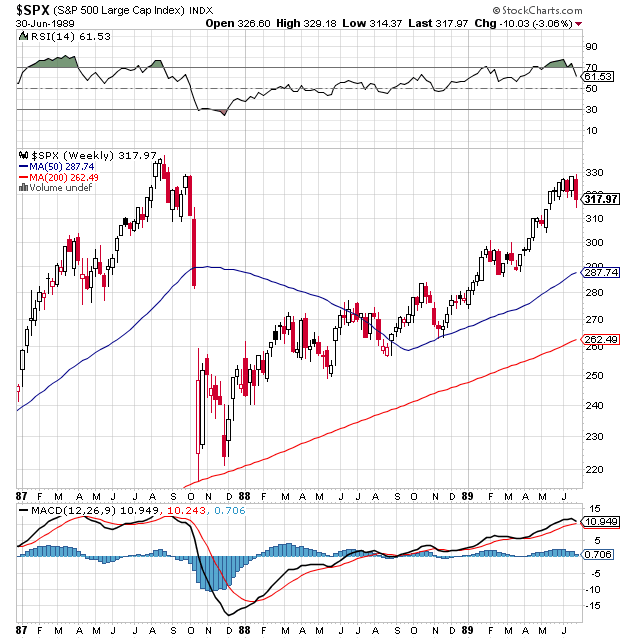

Aquí hay un gráfico del Crash de 1987 (tenga en cuenta que los gráficos Y no se remontan tan atrás):

Cuando comenzó la caída del mercado en agosto de 1987, muchos inversores expertos notaron una marcada similitud con los gráficos de 1929. Después del evento, muchos esfuerzos para comprender el Crash involucraron explicaciones técnicas o mecánicas. Nunca surgió ningún acuerdo sobre la causalidad que involucre razones fundamentales sólidas para el Crash. Así es como Wikipedia describió algunos de los factores del mundo real:

Se han citado varios eventos exógenos como desencadenantes potenciales de la caída inicial de los precios de las acciones: un sentimiento general de que las acciones estaban sobrevaloradas y seguramente experimentarían una corrección, la caída del dólar, déficits comerciales y presupuestarios persistentes, un cambio impositivo propuesto que hacer que las adquisiciones corporativas sean más costosas, el aumento de las tasas de interés ] y las incertidumbres con respecto al Acuerdo del Louvre (nota del editor: un acuerdo para detener la caída del dólar)».

Ninguno de estos parecía justificar el Colapso del Lunes Negro del 17 de octubre en el que el mercado cayó un 22,8 % o la caída general que superó el 40 % en el mercado estadounidense y en la mayoría de los principales mercados extranjeros. Nada andaba mal con la economía. Obtuve una fuerte indicación de esto cuando un amigo que era dueño de una pequeña empresa de camiones me dijo que el negocio iba muy bien y otro cuya empresa producía cintas transportadoras me dijo que tenía más de un año de pedidos atrasados. La economía siguió adelante. El presidente Reagan pudo haber dado en el clavo cuando respondió una pregunta sobre el Crash diciendo «Tal vez los precios eran demasiado altos». El mercado se recuperó rápidamente y repuntó durante 13 años. Anote uno para la visión profesional: no hacer nada.

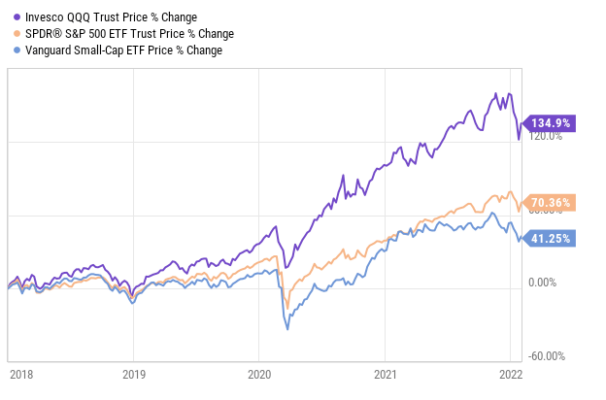

2. El mercado bajista de 2000-2003

Este gráfico es revelador:

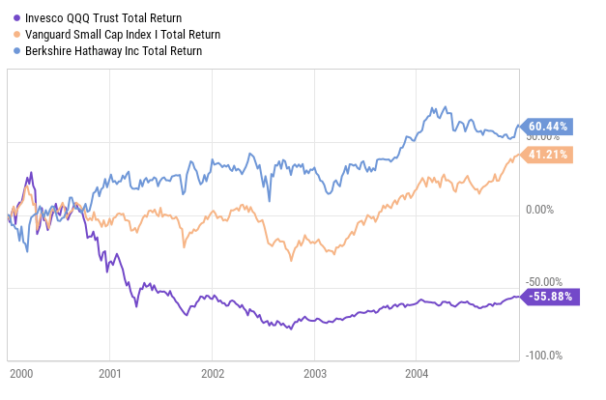

El mercado bajista de 2000-2003 fue principalmente una corrección masiva de las acciones de «.com» extremadamente sobrevaloradas. Al igual que hoy, muchas de ellas no tenían ingresos ni flujo de caja. Un gran número de estas empresas ya no existen. Lo importante es saber que se trataba de una historia de dos mercados. El NASDAQ 100 ( QQQ ) fue básicamente destruido, mientras que las acciones de valor de pequeña capitalización obtuvieron buenos resultados, al igual que las acciones de valor con crecimiento de gran capitalización como Berkshire Hathaway ( BRK.A ) ( BRK.B ). Era crucial saber de qué lado del mercado estar, pero no fue un colapso indiscriminado. Había muchos lugares para esconderse, incluidos los mercados extranjeros que no tenían «.coms» de los que hablar y especialmente los mercados emergentes (compré CEF para India y Brasil que se vendían con un gran descuento y los vendí después de unos tres años por más de el triple).

El mercado bajista de 2000-2003 fue principalmente una corrección masiva de las acciones de «.com» extremadamente sobrevaloradas. Al igual que hoy, muchas de ellas no tenían ingresos ni flujo de caja. Un gran número de estas empresas ya no existen. Lo importante es saber que se trataba de una historia de dos mercados. El NASDAQ 100 ( QQQ ) fue básicamente destruido, mientras que las acciones de valor de pequeña capitalización obtuvieron buenos resultados, al igual que las acciones de valor con crecimiento de gran capitalización como Berkshire Hathaway ( BRK.A ) ( BRK.B ). Era crucial saber de qué lado del mercado estar, pero no fue un colapso indiscriminado. Había muchos lugares para esconderse, incluidos los mercados extranjeros que no tenían «.coms» de los que hablar y especialmente los mercados emergentes (compré CEF para India y Brasil que se vendían con un gran descuento y los vendí después de unos tres años por más de el triple).

3. El mercado bajista de vivienda/CDO 2007-2009

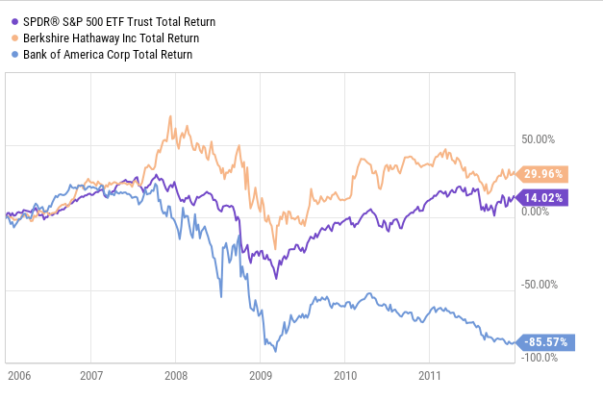

Este fue el difícil. El casi colapso del sistema financiero a raíz del colapso de la burbuja inmobiliaria expuso la falta de valor de gran parte de la deuda relacionada con la vivienda. Los incumplimientos de la deuda finalmente lo derrumbaron todo. Si alguna vez quisiste salir del mercado, esto era todo. El mercado no tomó prisioneros. Este es el gráfico:

Lo que ve es el daño al mercado en su conjunto, representado por el S&P 500. Puede ver el tremendo impacto en los sobrevivientes en Bank of America ( BAC), que apenas sobrevivió y seguía cayendo un 85,57 % a finales de 2012. Berkshire Hathaway, con sus participaciones diversificadas y su sólido balance general, nunca tuvo problemas y se mantuvo mucho mejor en las primeras etapas, pero al final cayó casi tanto como el SPY . Mientras tanto, la economía se vino abajo, causando daños en todos los niveles de ingresos y una alta tasa de desempleo a medida que el sistema financiero estuvo a punto de desmoronarse. Los años 2007 a 2009 son uno de los principales ejemplos de un mercado bajista muy serio a largo plazo. Solo fue superado por la Depresión que siguió a la crisis de 1929, la crisis estanflacionaria de 1973-1974 y la caída y deflación del mercado de valores/bienes raíces de Japón a partir de finales de 1989. Un inversor ágil podría haber hecho bien en relajarse durante un tiempo.

Lo que ve es el daño al mercado en su conjunto, representado por el S&P 500. Puede ver el tremendo impacto en los sobrevivientes en Bank of America ( BAC), que apenas sobrevivió y seguía cayendo un 85,57 % a finales de 2012. Berkshire Hathaway, con sus participaciones diversificadas y su sólido balance general, nunca tuvo problemas y se mantuvo mucho mejor en las primeras etapas, pero al final cayó casi tanto como el SPY . Mientras tanto, la economía se vino abajo, causando daños en todos los niveles de ingresos y una alta tasa de desempleo a medida que el sistema financiero estuvo a punto de desmoronarse. Los años 2007 a 2009 son uno de los principales ejemplos de un mercado bajista muy serio a largo plazo. Solo fue superado por la Depresión que siguió a la crisis de 1929, la crisis estanflacionaria de 1973-1974 y la caída y deflación del mercado de valores/bienes raíces de Japón a partir de finales de 1989. Un inversor ágil podría haber hecho bien en relajarse durante un tiempo.4. El mercado bajista por la pandemia de 2020

Primero, el gráfico:

La caída de 2020 fue un mercado bajista genuino medido por el porcentaje que cayó el mercado, 34%, pero pronto parecerá una caída más en los gráficos a más largo plazo. Necesitarás una lupa para verlo. Duró menos de un mes, del 25 de febrero al 20 de marzo. Naturalmente, los inversores estaban asustados por la pandemia y sus consecuencias por los confinamientos, hasta cierto punto con razón, pero la Reserva Federal actuó de inmediato para inyectar liquidez al sistema. La mayoría de los sectores del mercado cayeron fuertemente en previsión de un posible colapso económico. El bloqueo de COVID detuvo la economía, pero pronto se hizo evidente que había algunos claros ganadores con esta situación, incluidas las empresas de tecnología/medios, que despegaron el 20 de marzo. Cuando la escala de la intervención de la Reserva Federal quedó clara, las acciones ordinarias del S&P 500 también despegaron e incluso las de pequeña capitalización,

La caída de 2020 fue un mercado bajista genuino medido por el porcentaje que cayó el mercado, 34%, pero pronto parecerá una caída más en los gráficos a más largo plazo. Necesitarás una lupa para verlo. Duró menos de un mes, del 25 de febrero al 20 de marzo. Naturalmente, los inversores estaban asustados por la pandemia y sus consecuencias por los confinamientos, hasta cierto punto con razón, pero la Reserva Federal actuó de inmediato para inyectar liquidez al sistema. La mayoría de los sectores del mercado cayeron fuertemente en previsión de un posible colapso económico. El bloqueo de COVID detuvo la economía, pero pronto se hizo evidente que había algunos claros ganadores con esta situación, incluidas las empresas de tecnología/medios, que despegaron el 20 de marzo. Cuando la escala de la intervención de la Reserva Federal quedó clara, las acciones ordinarias del S&P 500 también despegaron e incluso las de pequeña capitalización,El evento de 2020 tuvo dos de los tres elementos de un mercado bajista serio: una caída general que involucró a casi todos los sectores y un evento subyacente en el mundo real. Lo que le faltaba era duración. Si parpadeaste (quizás debería decir si no estabas viendo la CNBC), te lo podrías haber perdido.

En resumen, la visión profesional de no hacer nada habría funcionado lo suficientemente bien tres de las cuatro ocasiones y habría funcionado aún mejor si su cartera de pólizas incluyera una buena cantidad de efectivo y hubiera usado parte de él para comprar acciones que estaban cayendo. Eso también podría haber funcionado en 2007-2009, pero muy pocas personas con las que hablé tenían dinero para comprar acciones en o cerca del mínimo, y aún menos querrían haberlo hecho. Muchos, habiendo comprado casas o acciones o ambos cerca de la parte superior, vendieron cerca de la parte inferior.

Así que el enfoque profesional gana. Bueno, tal vez no siempre.

Más allá de la sabiduría popular: ¿Hay espacio para un enfoque proactivo?

De los cuatro mercados bajistas discutidos anteriormente, el bajista de 2000-2003 centrado en las acciones de las puntocom se parece más a la acción actual del mercado hasta el momento. El período que condujo a la crisis de 2000 estuvo impulsado por neófitos de la inversión que inicialmente arrojaron dinero hacia todo lo que estaba subiendo. Esta compra indiscriminada los preparó para un ajuste de cuentas triste para ellos. Escuché las opiniones de los especuladores en la sala de pesas del club de tenis todos los días, hablando de sus carteras, mientras después desaparecían uno por uno cuando ya no pudieron pagar las cuotas del club.

Hasta ahora, el año pasado se sintió como la versión 2.0 de 2000-2003, ya que muchos inversores se sintieron como genios durante unos quince minutos para después preguntarse qué les acababa de pasar. Ahora es el momento de que todos nos hagamos un autoanálisis. Comenzamos con el hecho de que es una corrección de partes sobrevaluadas del mercado o una caída masiva que eventualmente solucionará todo. O tal vez es algo intermedio. Hasta este punto, la caída del mercado ha ocurrido en una secuencia y en una escala consistente con cualquiera de los dos puntos de vista. Ahora nos acercamos al momento de la decisión. Si va a ser un mercado bajista serio que tal vez requiera acción, ¿cómo lo sabremos? Estos son algunos indicadores importantes:

- ¿Qué está pasando con el rendimiento de las Notas del Tesoro a 10 años? El rendimiento ha aumentado considerablemente desde agosto de 2020, pero recientemente se estancó cerca del 1,8 % y sigue siendo bajo según los estándares históricos, incluso cuando los diagramas de puntos de la Fed han pronosticado tres aumentos de tasas en 2022 en el extremo corto de la curva de rendimiento. En una economía básicamente sólida, las tasas a largo plazo subirían al menos tanto. Si la Tasa a 10 años no se mantiene al día con los vencimientos cortos, implicaría un aplanamiento de la curva de rendimiento, lo que es una advertencia temprana de recesión.

- La confianza del consumidor debería permanecer estable o mejorar. El consumidor es alrededor del 70% de la economía.

- La vivienda debe seguir siendo fuerte con los trabajadores disponibles y la escasez de productos básicos como su único problema.

- El Índice de Gerentes de Compras debería permanecer fuerte.

- Mira alrededor. Habla con un amigo que tenga un negocio. ¿Cómo parece estar la gente? La evidencia anecdótica puede ser invaluable.

La siguiente pregunta es sobre la edad y el tiempo, los cuales son factores importantes en cuanto a si no debe hacer nada o adoptar un enfoque proactivo:

- ¿Cuándo es el próximo evento de la vida para el que deberá retirar parte de su cartera? Si es pronto, podría reducir el riesgo en su cartera.

- ¿Cuál es su edad y el plazo esperado para usar los activos? Si eres mayor como yo (77), tu objetivo principal es conservar lo que tienes y mantenerte al día con la inflación. También puede tener objetivos como dejar un legado para el cual desea mantener los activos actuales.

- Si eres joven, probablemente puedas hacerlo razonablemente bien a largo plazo si adoptas una perspectiva profesional y no haces nada. Todavía es bueno tener algo de efectivo para invertir si el mercado se desliza hacia una caída severa.

Y ahora, aquí hay 10 cosas idiosincrásicas para recordar y formas de ser proactivo:

- Recuerde que los mercados operan entre movimientos irracionales a valoraciones extremadamente altas y correcciones racionales que a veces se exceden. Hasta ahora la acción del mercado en 2022 ha parecido racional. Se siente como una corrección de valoraciones que eran demasiado altas. La economía se debilitó un poco en enero, pero eso probablemente se deba solo a las variantes del COVID como Omicron.

- No olvide que la valoración correcta es un objetivo móvil. Sube y baja con las tasas de interés: baja cuando las tasas suben (especialmente para las acciones de crecimiento, no tanto para las acciones de valor y las financieras) y sube cuando las tasas caen. Después de muchos años con tasas bajas, incluso los analistas de mercado experimentados parecen haberlo olvidado. Es posible que ahora se esté restableciendo la valoración.

- Mantenga una cantidad de efectivo superior a la normal, como lastre en caso de que la corrección se convierta en un mercado bajista severo y como polvo seco para usar en caso de que surja la oportunidad de comprar activos de calidad a bajo precio.

- Manténgase alejado de las empresas de «crecimiento» sin ganancias o flujo de caja.

- Evite inversiones de renta fija que no cambien sus posiciones dentro de dos años. A medida que la Reserva Federal aumente las tasas, las inversiones de renta fija de mayor duración brindarán poca o ninguna protección o diversificación. La famosa cartera 60/40 no ayuda mucho cuando las tasas son tan bajas y suben.

- Antes de tomar la decisión de comprar cualquier cosa, considere no solo una estimación del valor razonable, sino también cuánto podría disminuir y cuánto tiene el potencial de agregar al valor razonable en los próximos dos o tres años.

- Tener diversificación internacional pero con algunas salvedades. El año pasado publiqué un artículo que sugería que los inversores eviten China en el futuro previsible. La mayoría de los otros países desarrollados son más baratos que los EE. UU., pero con algunas buenas razones. Una es el hecho de que tienen pocas empresas tecnológicas de rápido crecimiento. Taiwán y Corea del Sur tienen alta tecnología, pero son mercados caros. Los mercados emergentes están luchando contra la fortaleza del dólar, pero son muy baratos; Soy dueño de algunos fondos. Japón está apelando a las mismas cosas que vio Buffett: crecimiento constante, dividendos crecientes y una cultura cada vez más favorable a los accionistas. Tengo algunas posiciones en Japón tanto en ETF como en acciones individuales. Su sistema estable y su sólido estado de derecho se asemejan al nuestro a un precio mucho más económico.

- Considere una posición sobreponderada en acciones de valor de pequeña capitalización. Una buena manera de hacerlo es Vanguard Small Cap Value ETF ( VBR ).

- Esté atento a las acciones de crecimiento tecnológico establecidas que han seguido a las nuevas empresas especulativas en una gran caída de valoración. Los buenos que pueden crecer un 20% anual reducen sus propias valoraciones en ese mismo clip del 20%. Un mercado bajista puede ser un buen momento para mejorar la calidad y el crecimiento. Pero elige con cuidado.

- Y una nota: mi propia cartera se centra en empresas normales con bajo riesgo y cierto crecimiento, Crecimiento a un precio razonable (GARP): empresas como Berkshire Hathaway, algunas industriales, algunas financieras, algunas de defensa y algunas de atención médica. Esa es mi cartera de «no hacer nada». La mayoría de las acciones que poseo están cerca del valor razonable. Si un mercado bajista las alcanza, habrá sido bastante severo, pero acciones como estas deberían recuperarse rápidamente. Algunos lectores me han preguntado recientemente sobre mi cartera, y es posible que pronto haga un artículo sobre ella.

Conclusión

El mercado se encuentra actualmente en una encrucijada. La modesta corrección de enero puede ser un evento único que ha terminado o está a punto de terminar, o puede ser simplemente la primera fase de un mercado bajista más completo. Nadie sabe realmente cuál, aunque bastantes sabios creen que saben. El objetivo es tener un enfoque que pueda tratar con cualquier caso. La sabiduría popular de los inversores profesionales es tener un buen sistema y no hacer nada. Quizás una mejor reformulación sería tener un sistema y no hacer nada drástico. De todos modos, todos siempre deberían tener un poco de efectivo o, si es viejo y conservador como yo, tener más que un poco. Puede usarlo para sobrevivir, usarlo para comprar en la parte inferior o usarlo para dormir bien. Debe diversificar entre crecimiento y valor, pequeña y gran capitalización, nacional e internacional, todo lo cual puede obtener a través de fondos indexados baratos.

Mire los pocos indicadores anteriores para ver si es probable que la caída del mercado se prolongue y profundice a una recesión. Si se acerca una recesión, es posible que desee tener más efectivo. Si desea adoptar un enfoque proactivo y algo idiosincrásico, es posible que desee centrarse en la inversión internacional, los mercados emergentes (evitando China) y Japón, que es barato y tiene un buen crecimiento fundamental y dividendos crecientes.