Un lector pregunta:

Muchas gracias por enseñarnos algunas lecciones increíblemente valiosas. Odio admitir esto, pero soy muy malo para invertir. Mi capacidad para soportar un mercado a la baja es horrible. No quiero ahorrar dinero en efectivo toda mi vida, pero también tengo muy poca tolerancia al riesgo. Tengo 31 años. Las metas incluyen casarse/comprar una casa bonita, etc. En una posición extraña. ¿Alguna idea?

Este es el tono opuesto de la mayoría de las preguntas que recibo de los jóvenes inversores en estos días. Durante los últimos años, mi bandeja de entrada y mis mensajes directos han estado llenos de jóvenes que piden mi bendición para invertir todo su dinero en criptomonedas, acciones de crecimiento o fondos del mercado de valores apalancados 3x.

Es comprensible que los jóvenes quieran correr más riesgos teniendo en cuenta el entorno en el que hemos vivido. Antes de la corrección reciente, hubo ganancias increíbles en una amplia variedad de inversiones y mercados.

Además, los jóvenes en estos días parecen tener un umbral de riesgo más alto. No digo que sea bueno o malo, pero el comportamiento de los mercados en los años en que se estaban formando como inversores puede tener un impacto enorme en su relación con el riesgo.

Por supuesto, hay otros factores en juego que determinan el apetito por el riesgo.

Crear la cartera adecuada requiere cierto equilibrio entre su disposición, capacidad y necesidad de asumir riesgos. La parte difícil es que a veces estos factores no están alineados entre sí.

Este lector tiene 31 años. Cuando se trata de hablar de los ahorros para la jubilación, tiene mucha capacidad para asumir riesgos.

No solo tiene 30-40 años hasta la edad de jubilación, sino también 20-30 años adicionales para invertir durante la jubilación. El horizonte de tiempo para una persona de 31 años podría ser de 50 a 70 años.

Una combinación de un horizonte a largo plazo y mucho capital humano en forma de ahorros futuros del crecimiento de sus ingresos hace que invertir en acciones sea una obviedad.

Sin embargo, a veces su capacidad para asumir riesgos está reñida con su disposición a aceptarlos.

Algunas personas simplemente no tienen la personalidad suficiente para vivir en medio de desplomes bursátiles aplastantes. Lo bueno es que este lector lo sabe. Lo peor que puede hacer es invertir su cartera utilizando la voluntad de otra persona para asumir riesgos.

Parafraseando a George Goodman: El mercado de valores es un lugar caro para saber quién eres.

Conocerse a sí mismo como inversor es un gran primer paso. Muchos inversores tardan décadas en aprender esta lección. Algunos nunca lo hacen.

Pero todavía tienes que invertir tu dinero en algo. No puedes simplemente enterrarlo en tu patio trasero y esperar lo mejor.

Aquí hay algunos pensamientos sobre las diferentes palancas que puede usar cuando tiene una baja tolerancia al riesgo:

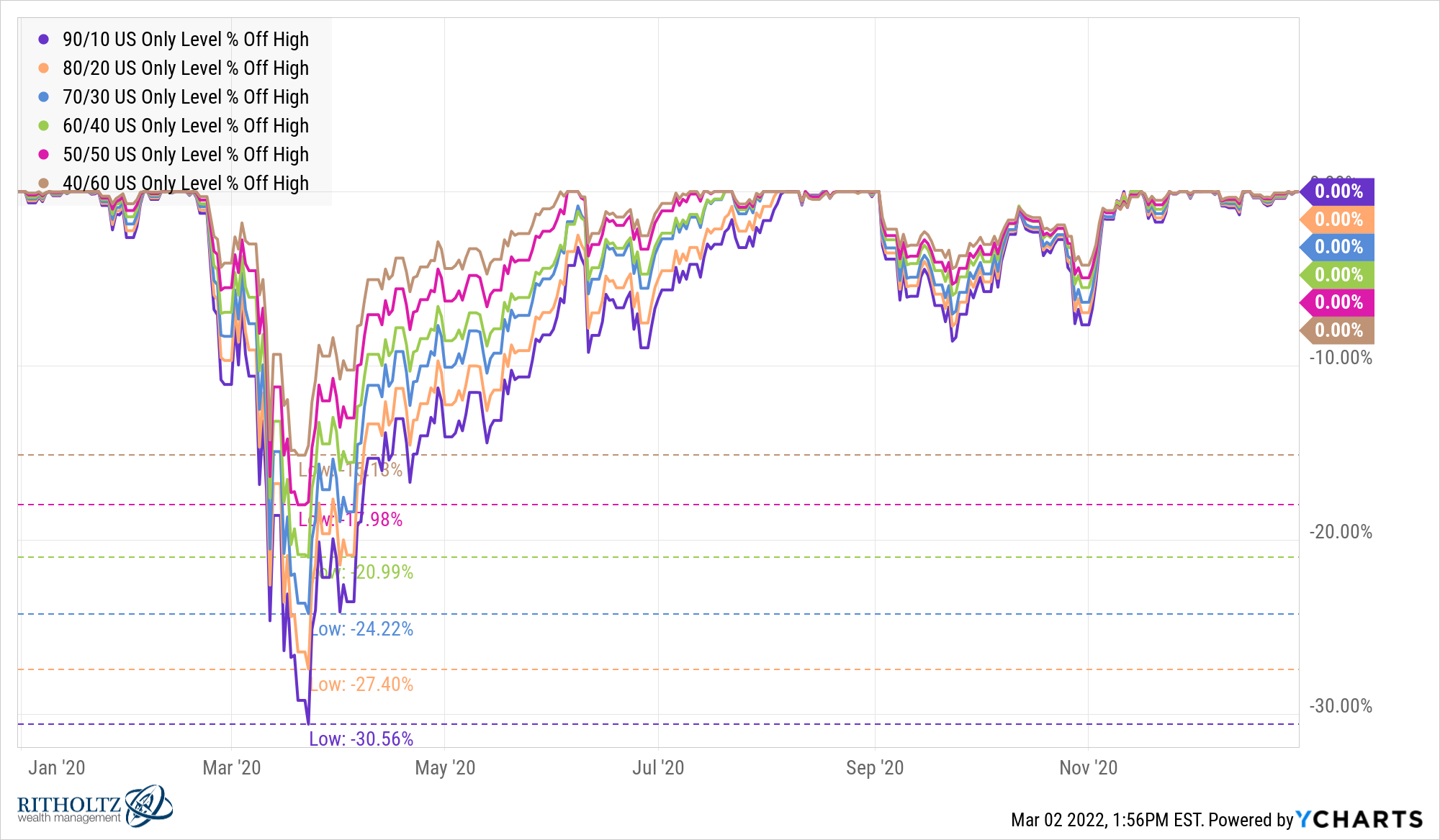

La asignación de activos es importante. Al comienzo de la pandemia a principios de 2020, el mercado de valores de EE. UU. cayó aproximadamente un 35 % en poco más de un mes.

Tener algunos bonos en su cartera ciertamente ayudó durante este período volátil. Le muestro un vistazo a algunas asignaciones de activos simples que les fue bien durante el colapso, pasando de acciones 90/10 a bonos hasta la clásica fórmula 40/60:

Una cartera con un 40 % en acciones y un 60 % en bonos solo perdió un 15 % en este desplome, mientras que una cartera 50/50 cayó casi un 18 %. Así que estas carteras más conservadoras hicieron un buen trabajo protegiendo a los inversores a la baja.

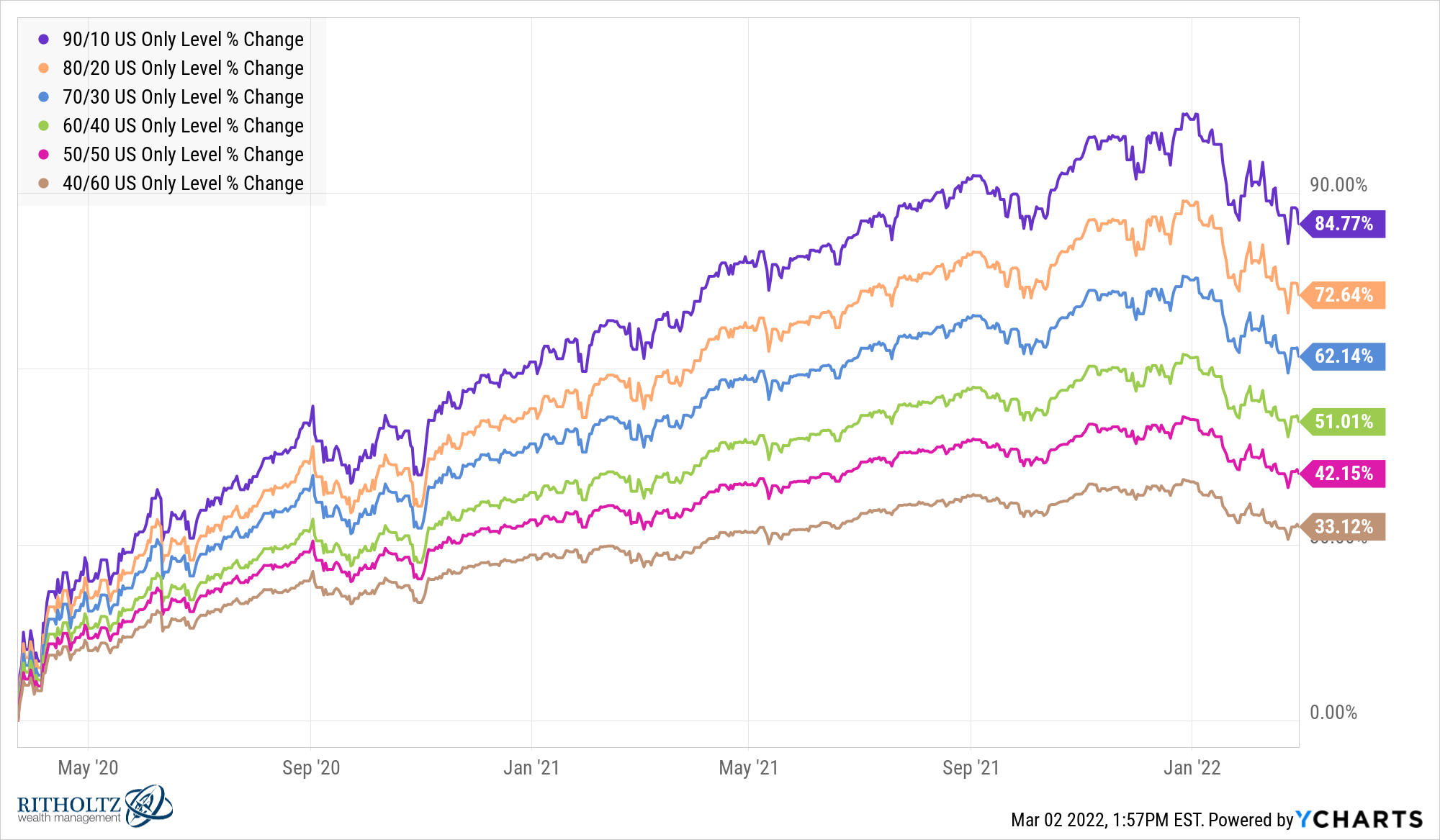

Por supuesto, una cartera más conservadora pierde algunas ganancias cuando las acciones suben. El S&P 500 ha subido alrededor del 96% desde los mínimos de marzo de 2020. Aquí están los rendimientos de la asignación de activos en ese momento:

Esta es la compensación al establecer su asignación de activos.

Cuanto más conservadores sean los fondos, como bonos de alta calidad y efectivo, menores serán sus retiros pero también menores sus rendimientos.

Y con los rendimientos de los bonos tan bajos, no puede esperar ganar mucho en términos de rendimiento.

Pero invertir en bonos y efectivo puede ayudarlo potencialmente a protegerse de las decisiones emocionales causadas por la volatilidad del mercado de valores. Y si bien es posible que no brinden mucho en cuanto a los rendimientos en el futuro, si lo ayudan a mantenerse cuerdo cuando el mercado de valores está perdiendo la cabeza, pueden ayudar a reducir las probabilidades de que cometa un gran error en el momento equivocado.

Mantuve las cosas muy simples en mis ejemplos de asignación de activos. Obviamente, puede diversificar más que el total de fondos indexados de acciones y bonos de EE. UU. que usé aquí.

El punto principal es que su asignación entre activos de riesgo y activos conservadores puede ayudar a controlar la volatilidad de su cartera y sus decisiones de inversión.

Ahorre más dinero. Una combinación de bajos rendimientos de los bonos y falta de voluntad para asumir muchos riesgos significa que probablemente necesitará una tasa de ahorro más alta.

Una tasa de ahorro alta es una de las mejores maneras de reducir el riesgo financiero en su vida. También es una de las mejores maneras de reducir el estrés relacionado con las decisiones sobre el dinero (muchas de las cuales ocurren más allá de su cartera de inversiones).

Lo mejor de tener tasas de ahorro superiores a la media es que disminuye la necesidad de correr riesgos.

Considere la ubicación de sus activos. Una forma de equilibrar su deseo de correr menos riesgos con su necesidad de hacer crecer su dinero con el tiempo es considerar dónde guarda sus ahorros. La ubicación de activos de su riesgo puede ayudar aquí.

Cuando ahorre para cosas como una boda o el pago inicial de una casa, no querrá correr muchos riesgos de todos modos, ya que ese dinero deberá gastarse en cuestión de años, no de décadas. Esos objetivos son lugares perfectos para inversiones más conservadoras, como sus ahorros de emergencia.

Luego, mantenga su activo más riesgoso, como las acciones, en una cuenta de jubilación que tenga barreras más altas para el mal comportamiento de los inversores.

Si guarda todas sus inversiones en el mercado de valores en una cuenta con impuestos diferidos como un 401(k), simplemente trate ese dinero como si no estuviera a la vista ni en la mente.

Jack Bogle dijo una vez: “Esta es una de las reglas de inversión más importantes. Si nunca echa un vistazo desde los 20 años hasta los 70 años, romperá ese primer estado de cuenta 401(k) a los 70 años, y le recomiendo que tenga un médico a mano porque se desmayará. Su corazón podría incluso detenerse. Vas a tener una cantidad de dinero que ni siquiera puedes imaginar”.

No mirar el saldo de su jubilación es un sueño imposible en estos días, pero la idea aquí es crear una barrera.

Por un lado, tiene sus inversiones más conservadoras para objetivos a corto plazo y reducción de la volatilidad. En el otro extremo, tiene inversiones con más riesgo que no tocará durante décadas porque eso requeriría pagar impuestos y una multa por retiro anticipado del 10%.

Todo lo que tiene que hacer es decidir cuál será su asignación para cada extremo de la barra e invertir en consecuencia.

Evite la presión de grupo. Lo último que tienes que hacer es evitar preocuparte por cómo otras personas invierten su dinero. No preocuparse es un superpoder financiero porque le permite concentrarse en su propio perfil de riesgo y crear un plan que se ajuste a su personalidad y circunstancias.

Solo recuerda, una buena estrategia que puedas seguir es muy superior que una estrategia perfecta a la que no seas capaz de aferrarte.

Hablamos sobre esta pregunta en el Portfolio Rescue de esta semana: