![]()

Las criptomonedas están atrayendo mucha atención, incluso convirtiéndose en una prioridad para muchos inversores profesionales. La llegada de los nuevos ETF de Bitcoin al contado simplifica el acceso a esta clase de activos, y a medida que las criptomonedas se incluyen en más y más carteras, los profesionales de la industria buscan modelos que puedan ayudar a evaluar qué tan grande es la parte de las carteras de los clientes se asignan a esta nueva clase de activos. Los modelos de riesgo factorial son un estándar de la industria para comprender otras clases de activos principales, y los autores de la investigación presentada hoy (Akbari, Ekponon y Guo, revisada en 2024) proporcionan información útil sobre qué factores de riesgo pueden explicar la variación en los rendimientos de las criptomonedas.

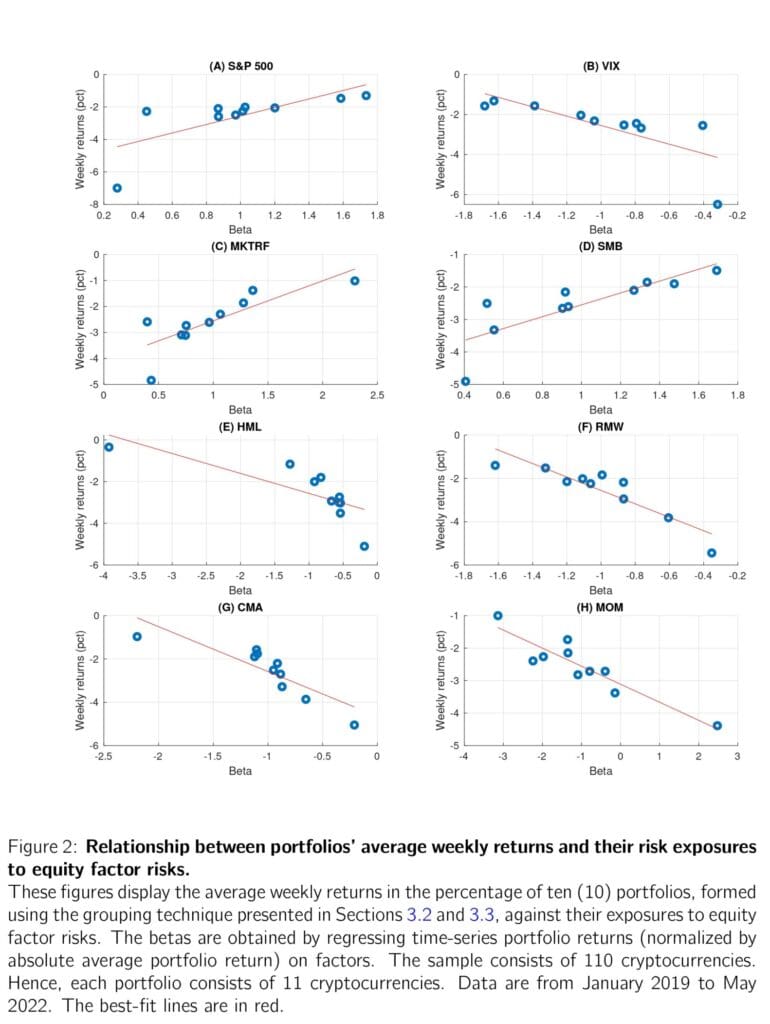

Utilizando series temporales y técnicas transversales dentro de un marco de agrupación eficiente, los autores examinan cómo los factores clave (extraídos de las principales clases de activos) podrían impulsar los precios de las criptomonedas. Muestran que las criptomonedas están expuestas a fluctuaciones en otras clases de activos principales, además de descubrir una intensa exposición del mercado de criptomonedas a los factores tradicionales de precios de la clase de activos (valor, tamaño, etc.), particularmente del mercado de valores.

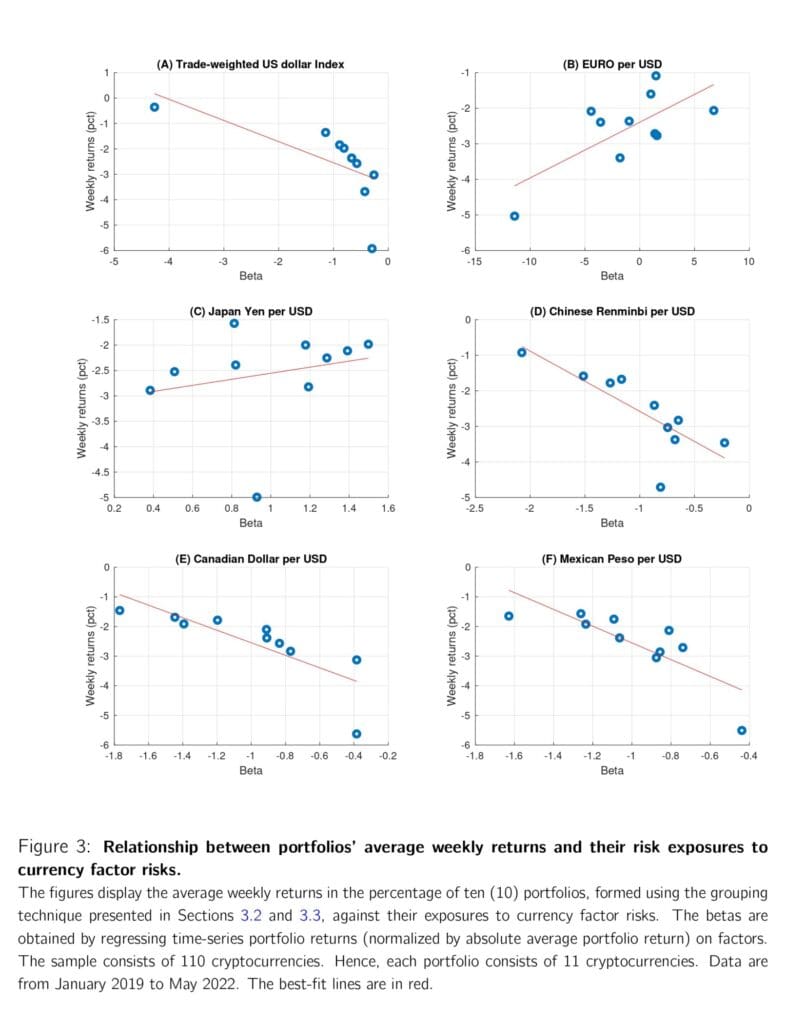

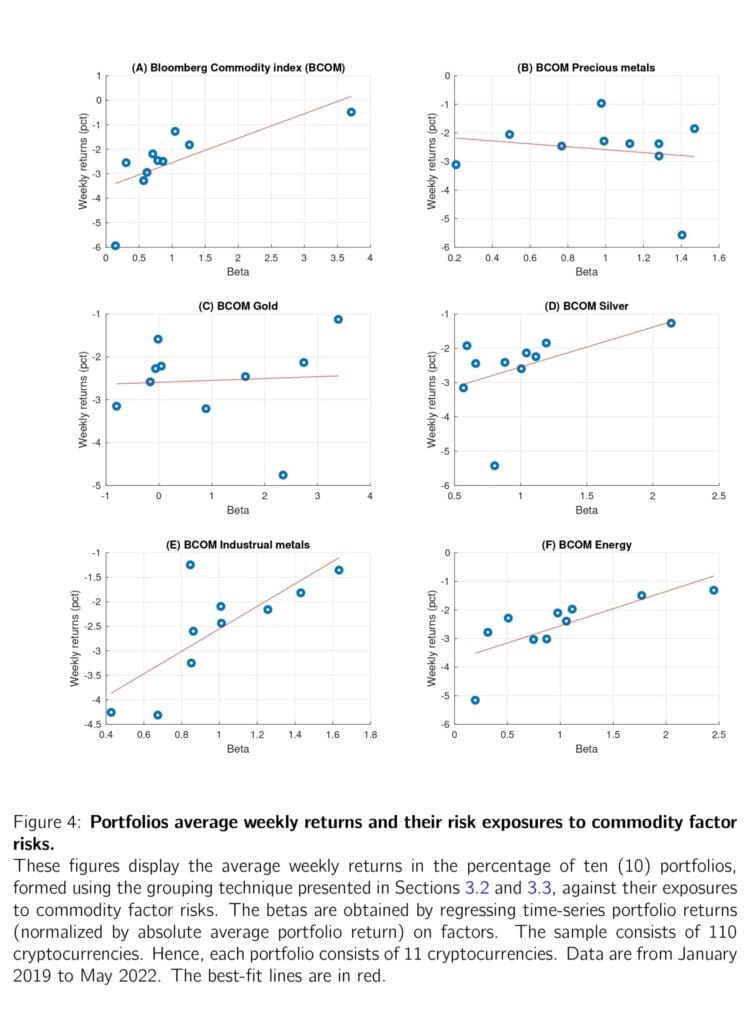

Definitivamente podemos descartar la idea de que las criptomonedas se mueven por sí solas, actuando de forma independiente y aislada de otros activos del mundo financiero. El mercado de las criptomonedas está correlacionado positivamente con el mercado de valores, negativamente con el mercado de divisas y está correlacionado positivamente con los factores de las materias primas. Un estudio muestra que las criptomonedas con alta exposición al mercado de valores tienen mayores rendimientos en las series temporales y la sección transversal.

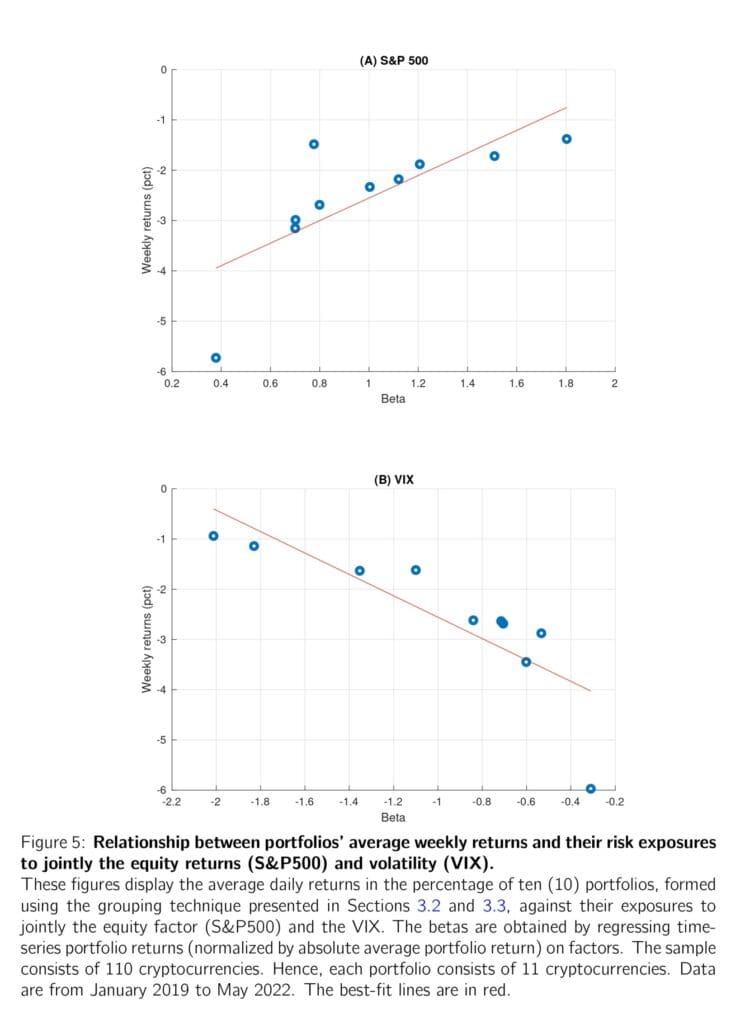

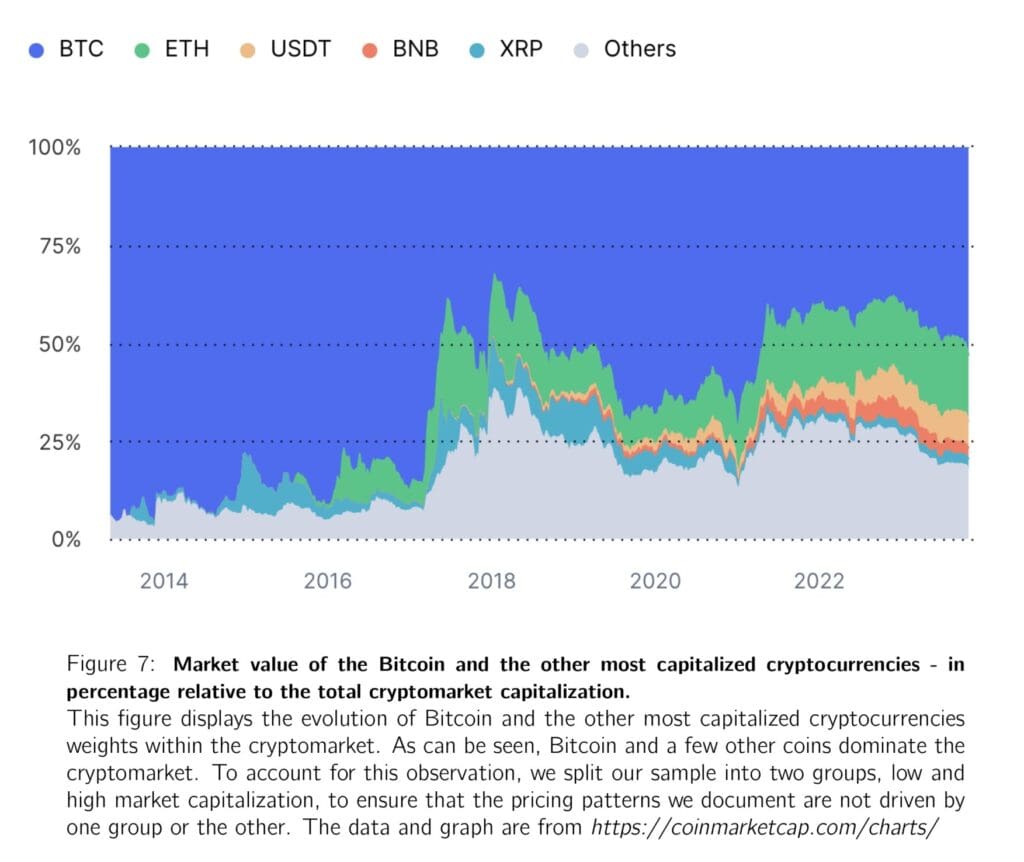

Como se muestra en las Figuras 2, 3 y 4, para la mayoría de los factores (riesgo), γf0 difiere de cero. Esto se confirma con sus sólidas métricas de estadísticas t. Todos revelan la existencia de una relación riesgo-rendimiento en las secciones transversales. La figura 7 muestra la evolución general de los pesos de Bitcoin, Ethereum y las otras altcoins dentro del mercado de criptomonedas. En general, estos hallazgos proporcionan la evidencia de que losfactores de riesgo bien conocidos pueden explicar los rendimientos del mercado de criptomonedas y que existe un fuerte vínculo entre el mercado de criptomonedas y las clases de activos tradicionales.

- Autores: Guilda Akbari, Adelphe Ekponon y Zihan Guo

- Título: Traducción al español: ¿Están las criptomonedas expuestas a los factores de riesgo?

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4595563

Resumen:

Mostramos que las fluctuaciones de precios de las criptomonedas están sujetas a los factores de fijación de precios de los activos existentes, contrariamente a lo que se documenta en la literatura. Utilizando datos de las 110 criptomonedas con la mayor capitalización bursátil a partir de junio de 2021, examinamos la capacidad de fijación de precios de 20 factores que pertenecen a tres clases de activos, es decir, acciones, divisas y materias primas. Nuestro ejercicio de precios se extiende desde julio de 2021 hasta mayo de 2022, con datos de enero de 2019 a junio de 2021 utilizados para obtener estimaciones iniciales de las cargas de factores. Basamos nuestras pruebas en las estrategias de agrupación propuestas por Black, Jensen y Scholes (1972), que se ha demostrado que reducen significativamente el sesgo en las estimaciones de carga de factores. Encontramos que los rendimientos de las criptomonedas están muy relacionados con el mercado de valores, están correlacionados negativamente con los factores de divisas y están positivamente relacionados con los factores de las materias primas. Estos resultados dan evidencia de un fuerte vínculo entre el mercado de criptomonedas y las clases de activos tradicionales.

Y como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

«Bitcoin, la primera criptomoneda, se lanzó después de la crisis crediticia de 2009. Bitcoin y las altcoins (terminología utilizada para referirse a todas las demás criptomonedas) generalmente se consideran monedas digitales que se basan en tecnologías de libro mayor distribuido como la cadena de bloques y, por lo tanto, no están reguladas por un organismo central. En su inicio, el bitcoin estaba destinado a ser una alternativa a las monedas fiduciarias. Sin embargo, los altos rendimientos en este mercado también pueden haber atraído a los inversores tradicionales, ya que las criptomonedas ofrecen nuevas oportunidades de inversión y diversificación. Después del bitcoin, el número de criptomonedas activas en todo el mundo alcanzó los 10.000 a principios de 2022, con una capitalización de mercado total de alrededor de 2 billones de dólares, según CoinMarketCap.com.1 Si las criptomonedas son percibidas como monedas por las autoridades y los reguladores, tratadas como valores por los inversores o utilizadas como tokens de servicios públicos, no está claro cómo interactuará este nuevo mercado con las principales clases de activos actuales. Sin embargo, el interés por las criptomonedas ha crecido de manera constante a lo largo del tiempo, no solo entre los usuarios de trading, sino también entre los consumidores individuales y las autoridades de muchos países de todo el mundo. Los gobiernos han establecido regulaciones para educar a los consumidores o han creado grupos de trabajo gubernamentales de alto nivel para estudiar la tecnología y las implicaciones regulatorias.»

«Nuestro análisis comienza con la técnica estándar de fijación de precios de activos transversales (análisis preliminar). Obtenemos las exposiciones promedio de factores de cada una de las 110 criptomonedas, seleccionadas en función de su capitalización de mercado en julio de 2021, utilizando las regresiones de series temporales de septiembre de 2014 a junio de 2021.2 Para cada factor, luego retrocedemos los rendimientos promedio de las criptomonedas durante los siguientes seis meses, de julio de 2021 a diciembre de 2021, en las exposiciones promedio de los factores. Todos los datos tienen una frecuencia diaria.»

«Nuestros resultados indican que los factores de capital en todo el mercado, como el mercado Fama-French MKT o el índice S&P500 y el VIX, tienen un precio consistente en los tres métodos examinados (análisis preliminar, series temporales y pruebas transversales). Estos resultados destacan un fuerte vínculo entre la criptomoneda y los mercados de valores. También encontramos que los rendimientos de las criptomonedas tienen una relación negativa con el mercado de divisas y una relación positiva con el mercado de productos básicos a lo largo del tiempo. Estos resultados sugieren que es particularmente arriesgado invertir en criptomonedas individuales.»

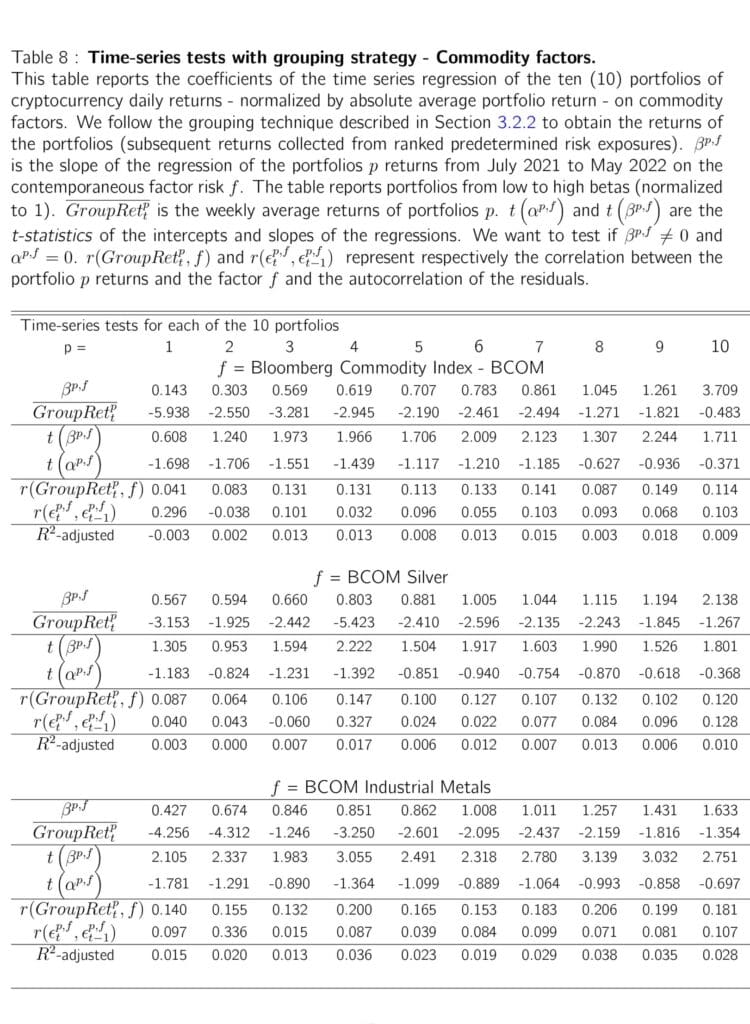

«Encontramos que la alta exposición se asocia con mayores rendimientos en promedio en la sección transversal, de acuerdo con la teoría de precios de los activos. Por lo tanto, nuestros resultados proporcionan evidencia de que los riesgos en el mercado de criptomonedas se pueden mitigar invirtiendo en la sección transversal. En particular, es probable que las criptomonedas con una mayor exposición a las series temporales al mercado de valores experimenten mayores rendimientos. Los factores de moneda (expresados en unidades de moneda extranjera por dólar estadounidense) están correlacionados negativamente con el criptomercado. Por lo tanto, las criptomonedas que funcionan bien cuando el dólar estadounidense se deprecia tienen rendimientos más altos. La relación es fuerte con el índice del dólar estadounidense, el dólar canadiense, el renminbi chino y el peso mexicano. Por último, nuestras estimaciones sugieren que es más probable que una mayor exposición al Índice de Productos Básicos de Bloomberg (BCOM) y sus subíndices de energía, metales industriales y plata tengan más rendimientos transversales.»

«Nuestro enfoque de fijación de precios de activos se prueba en una economía en la que ya existen varias otras clases de activos, cada una con al menos un factor de fijación de precios. Las clases de activos consideradas son acciones, monedas y materias primas. Asumimos que los inversores tienen diferentes incentivos para operar con criptoactivos. Algunos pueden tener algunos de sus activos invertidos en el mercado de valores o cubrir algunos de sus activos comprando metales preciosos, mientras que otros pueden tener dinero en efectivo o estar inclinados a realizar transacciones en criptomonedas. Los inversores tienen al menos dos incentivos para entender cómo interactúan los factores tradicionales del mercado con el mercado de criptomonedas. En primer lugar, entender los rendimientos individuales de las criptomonedas sigue siendo desconcertante, y en segundo lugar, este nuevo mercado tiene altos rendimientos, pero también un mayor nivel de riesgo. Debido a que los errores de estimación pueden socavar la validez de nuestros resultados, utilizamos la técnica de agrupación descrita en la sección 3.»

«Nuestros resultados proporcionan una visión novedosa de los factores que fijan el precio de las criptomonedas y son los primeros en documentar un fuerte vínculo entre el mercado de criptomonedas y las clases de activos tradicionales, en particular el mercado de valores. Comenzamos con modelos de un solo factor para examinar la capacidad de fijación de precios de algunos factores prominentes, tanto en series temporales como en secciones transversales. Formamos grupos como se describe en Black, Jensen y Scholes (1972)».