![]()

Las criptomonedas son una clase de activos muy controvertida. Algunas personas pueden odiarlas, otras pueden amarlas y una parte importante de la gente no sabe qué son en realidad. Pero, ¿cuál es el costo de oportunidad de la ignorancia total? ¿Podemos calcularlo numéricamente? Esa es una pregunta difícil que Duchin, Solomon, Tu y Wang intentaron responder en su artículo reciente, y analizaremos algunos de sus hallazgos y los discutiremos.

—

Las criptomonedas son únicas en el sentido de que no tienen flujos de efectivo subyacentes ni perspectivas, lo que parece no ser resuelto por muchas herramientas de modelado estándar utilizadas por una parte importante de los modelos de precios de activos. Los modelos de finanzas conductuales son un poco mejores para comprender esto, ya que la psique humana es, en algunas situaciones, predecible. Ver los rendimientos absolutos de algunas de las criptomonedas (incluso el Bitcoin) plantea la pregunta de si los inversores deberían considerar invertir en ellas y qué tamaño de cartera deberían asignarles. Los fundamentales son estrictos: estos activos no tienen sentido, por lo que solo los inversores ingenuos o confundidos los compran. Pero, ¿y si somos un poco más flexibles?

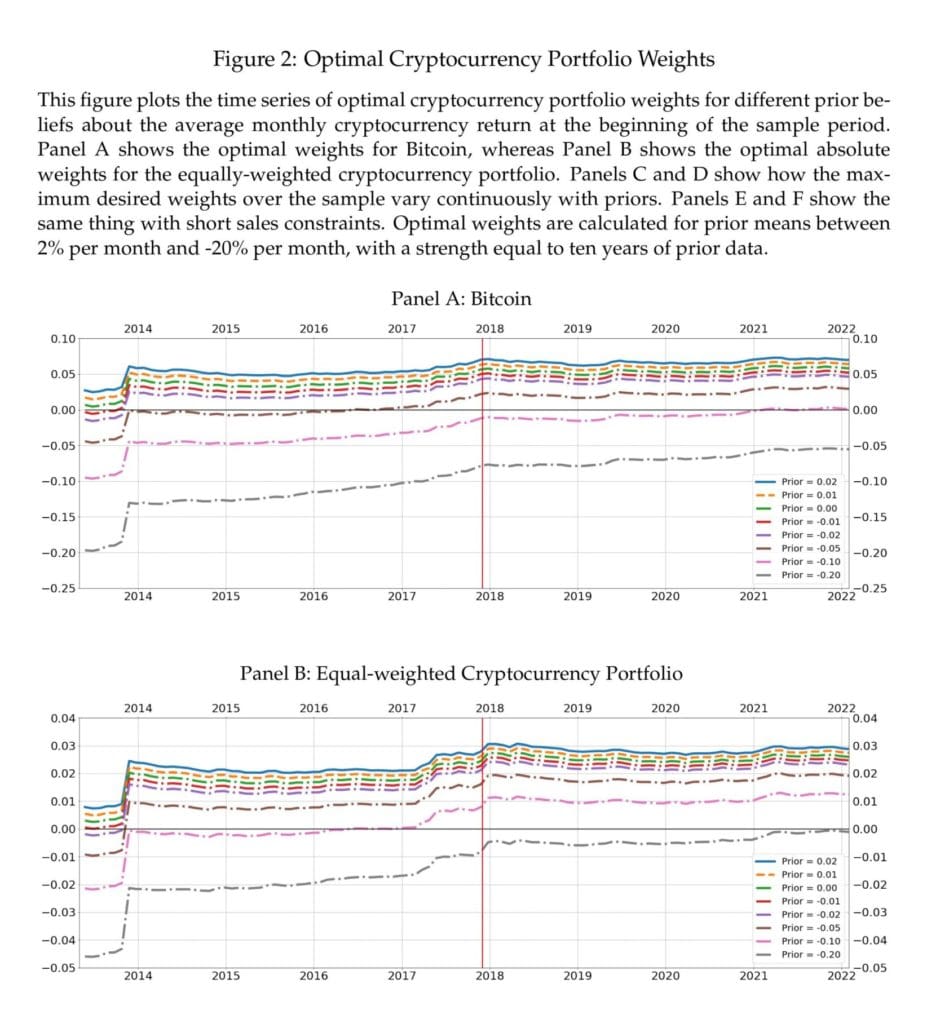

El enfoque filosófico de la teoría de la cartera bayesiana en un artículo novedoso de Duchin, Solomon, Tu y Wang (diciembre de 2022) analiza el lugar (posición) y el tamaño de las criptomonedas en carteras tradicionales basadas en y el cambio de creencias. El punto principal de los documentos gira en torno al problema principal de los pesos de asignación que son consistentes con la creencia de uno de acuerdo con BPT. Los autores utilizan abundantes datos históricos y reales de 2013 a 2022. La Figura 2 muestra que, a pesar de la volatilidad de las criptomonedas, las ponderaciones óptimas cambiaron de manera relativamente suave para todos los anteriores. El resultado es que, si bien los rendimientos mensuales de las criptomonedas son volátiles, los posteriores acerca de los medios cambian con relativa lentitud una vez que se impone un previo informativo, más aún si se han observado datos adicionales. Siempre que la volatilidad de los rendimientos sea razonablemente estable (y comprensible), las acciones óptimas de los inversores no cambian rápidamente.

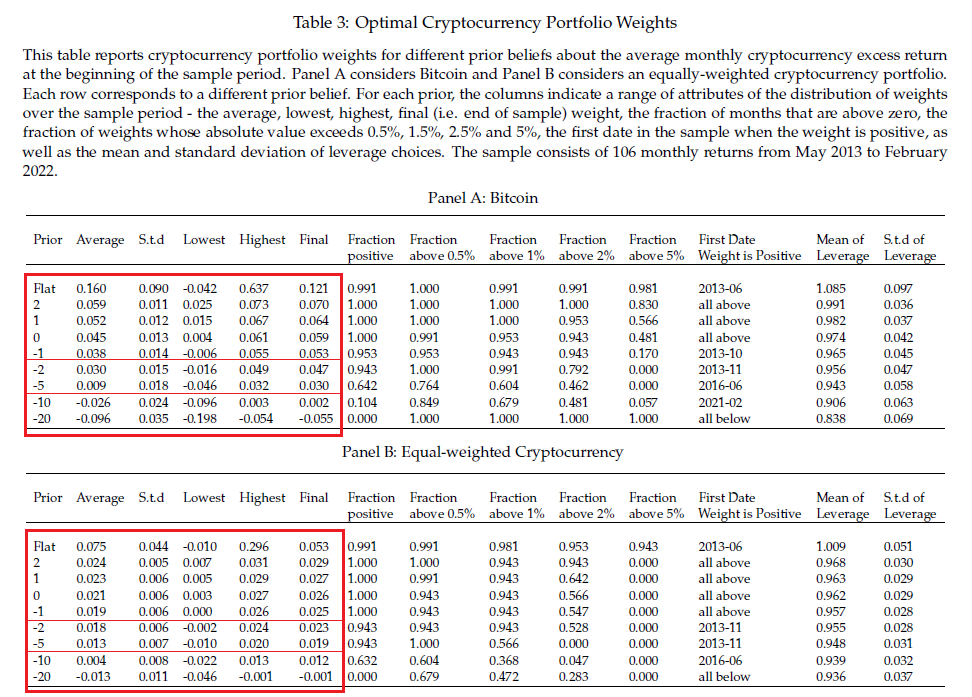

La columna 2 de la Tabla 3 analiza cuál debería ser el peso promedio óptimo de las criptomonedas en la cartera. Podemos ver que incluso para creencias previas pesimistas (-2% o -5% de rendimiento mensual), el peso óptimo en Bitcoin es positivo (Panel A, filas 6 y 7, 3,0% o 0,9% de peso). Lo mismo ocurre con las criptomonedas en general (Panel B, filas 6 y 7, pesos del 1,8 % o 1,3 %). La razón de la inversión óptima distinta de cero en criptomonedas es que las criptomonedas tienden a sorprender al alza y a superar incluso cuando tenemos creencias previas significativamente negativas (como se puede ver en las columnas 7-11, que muestran las fracciones de tiempo que las criptomonedas superan cierto umbral).

Tanto los defensores de las criptomonedas como los escépticos tienden a estar de acuerdo en la alta volatilidad del activo, y los segundos momentos son generalmente más fáciles de estimar que los primeros momentos. Estar calibrado correctamente en la volatilidad de las criptomonedas (como los inversores están aquí) evita que los inversores «se inflen». La alta volatilidad de las criptomonedas es una razón importante para tomar posiciones pequeñas, pero esto no es lo mismo que tomar posiciones cero. Incluso si uno cree que las criptomonedas tienen un valor cero inherente, no significa que colapsarían de la noche a la mañana. Los antecedentes muy pesimistas pueden justificar una asignación cero a las criptomonedas, pero una vez que establecemos nuestras creencias de manera más realista, podemos reconsiderar la asignación óptima incluso para una clase de activos tan riesgosa.

- Autores: Ran Duchin, David H. Solomon, Jun Tu, Xi Wang

- Título: El rompecabezas de participación de criptomonedas

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4258515

Resumen

Mostramos que los pesos de cartera cero continuos en criptomonedas son sorprendentemente difíciles de generar en un marco de teoría de cartera bayesiana estándar. Con diez años de datos previos, los inversores del mercado de valores necesitarían antecedentes muy pesimistas sobre los rendimientos medios para justificar nunca haber comprado criptomonedas: -10,6 % mensual para Bitcoin y -19,6 % mensual para una cartera diversificada de criptomonedas. Además, la mayoría de los antecedentes que implican nunca comprar criptomonedas implican que los inversores deben vender criptomonedas en corto. Las ponderaciones absolutas óptimas son generalmente pequeñas pero no triviales (1-5 %), con frecuencia positivas y bastante uniformes a pesar de que los rendimientos son volátiles. Bajo una amplia gama de antecedentes, las ganancias equivalentes de certeza de la criptomoneda son comparables a la diversificación internacional y superan la anomalía de tamaño. Costos (aversión a la ambigüedad, almacenamiento,

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

Citas notables del trabajo de investigación académica:“La opinión de que las criptomonedas no tienen valor porque no pueden producir flujos de efectivo se basa en reconocidos modelos de flujo de efectivo descontados. Pero incluso si uno cree que las criptomonedas deberían tener un precio de cero, esto no significa necesariamente que terminarán allí. El aspecto positivo de los modelos de flujo de efectivo descontado se puede representar como información previa sobre la distribución de los rendimientos esperados. En este marco, decir que Bitcoin es una estafa o una burbuja implica que tiene rendimientos esperados negativos en algún horizonte futuro, lo que denominamos «anteriores pesimistas». Si bien estos antecedentes pueden basarse en una lógica económica convincente, son susceptibles de cuantificación y actualización a través de la regla de Bayes.»

«Nuestro principal hallazgo es que una asignación de exactamente cero a las criptomonedas, año tras año, es difícil de generar para la mayoría de los pesimistas previos bayesianos. Uno puede creer que el mercado de criptomonedas es una burbuja con grandes rendimientos negativos esperados, o tener una asignación de cartera cero para las criptomonedas en cada período, pero es sorprendentemente difícil hacer ambas cosas. Y si bien hay buenas razones para evitar una gran asignación en criptomonedas, es mucho más difícil justificar evitar pequeños pesos de cartera positivos o negativos.»

«En nuestras especificaciones de referencia, nos centramos en el efecto de diferentes creencias previas sobre los rendimientos medios de las criptomonedas y asumimos que los inversores están aproximadamente bien calibrados sobre la volatilidad y las correlaciones. Para capturar el nivel de certeza de los inversionistas en estos datos previos, asumimos que han observado diez años equivalentes de datos antes de que comenzara la serie. Suponemos que los inversores inicialmente tienen la cartera del mercado estadounidense y eligen una cartera óptima que combina posiciones en criptomonedas, sujeto a niveles razonables de aversión al riesgo. En análisis posteriores, consideramos diferentes creencias sobre la volatilidad y las correlaciones, diferentes niveles de certeza sobre creencias previas y carteras iniciales alternativas. Encontramos que las creencias previas de los inversores sobre los rendimientos medios de Bitcoin deberían ser inferiores a -10. 3% mensual para justificar la no inversión al final del período de muestra (febrero de 2022), e inferior a -10,6% para justificar no invertir nunca durante el período de muestra. Para la cartera de criptomonedas de igual ponderación, los resultados son aún más extremos: los valores anteriores deberían ser inferiores al -19,2 % para la no inversión al final de la muestra y al -19,6 % para no invertir nunca. Estas estimaciones, sin embargo, subestiman el rompecabezas, ya que los antecedentes negativos grandes generalmente implican ponderaciones de cartera negativas.»

«También investigamos la satisfacción posterior de los inversores con sus inversiones en criptomonedas de dos maneras. En primer lugar, ¿estaban satisfechos con la distribución de rentabilidad realizada ex post de la cartera elegida? En segundo lugar, ¿habrían seguido invirtiendo en criptomonedas? Estas son preguntas separadas que uno podría continuar con una operación (pensando que producirá buenos rendimientos) a pesar de no estar satisfecho con los rendimientos hasta el momento. Como era de esperar, una amplia gama de antecedentes optimistas conducen a la felicidad ex-post, aunque en niveles extremos de optimismo (por encima del 25,1% significa un exceso de rendimiento), los inversores se sienten insatisfechos ex-post debido a la gran volatilidad a la que los exponen sus creencias. Lo que es más sorprendente, incluso los antecedentes inicialmente pesimistas por encima del -3,4 % eventualmente conducen a posiciones largas y felicidad ex-post, mientras que los antecedentes más pesimistas conducen a la infelicidad ex-post.»

«Suponemos que el inversor comienza con la cartera de mercado ponderada por valor CRSP como su activo de riesgo. Esto captura a alguien siguiendo el consejo dispensado con frecuencia para mantener fondos de índice de acciones diversificados. Consideramos tres carteras de criptomonedas: solo Bitcoin, así como carteras de monedas ponderadas por igual y ponderadas por valor (con una capitalización de mercado anterior superior a $ 100 millones). Para la solidez de las creencias, suponemos que un inversor actualiza como si observara diez años de datos mensuales con los parámetros en cuestión, y suma los rendimientos de cada nuevo mes para calcular los valores posteriores. Suponemos creencias sobre la varianza que corresponden aproximadamente a los resultados de la muestra ex-post, con Bitcoin teniendo una varianza 150 veces mayor que la del mercado (ex-post fue 143), la cartera de criptomonedas ponderada por valor tiene una varianza 170 veces mayor que la del mercado (ex-post fue 166), y la cartera de igual ponderación con una varianza de 625 veces el mercado (ex-post fue 612). Por último, asumimos que el inversor cree que la criptomoneda no está correlacionada con el mercado.»

«Encontramos que la mayoría de las regiones pesimistas terminaron ex-post infelices (es decir, sin sombrear). Entre los pesimistas iniciales, solo los levemente pesimistas terminaron contentos ex post, debido al cambio a pesos positivos al principio del período de muestra. Todos los inversores que tenían posiciones cortas en promedio al final del período de muestra estaban descontentos ex post, incluso aquellos que habían cambiado a posiciones largas al final (las barras amarillas). Algunos de los anteriores «en promedio largos» (barras verdes) todavía estaban descontentos ex post (sin sombrear), principalmente aquellos que cambiaron a posiciones largas relativamente tarde. Los inversores extremadamente pesimistas se quedaron cortos todo el tiempo, pero terminaron aún más descontentos ex-post. Finalmente, los anteriores más extremadamente optimistas fueron ex-post infelices, pero solo por creencias enormemente optimistas. El panel B [Figura 5] muestra que para la cartera de criptomonedas de igual ponderación.»

«Finalmente, mientras que nuestro artículo tiene un enfoque normativo explícito sobre las acciones implícitas en varias creencias, no tomamos una posición sobre por qué los inversionistas tienen los antecedentes que tienen, ni si dichos antecedentes son razonables. Gran parte del debate público intenta convencer a otros de que sus antecedentes están equivocados, en su mayoría con poco efecto. Si bien buscamos evitar debatir los antecedentes, algunos lectores pueden tener la heurística de no invertir sin una teoría económica clara del activo. En el Apéndice, sugerimos una base económica para al menos el agnosticismo sobre los rendimientos de las criptomonedas. Sin embargo, ninguno de nuestros análisis depende de este componente, y asumimos que todos tienen derecho a sus antecedentes”.