La semana pasada, el legendario gestor de fondos de cobertura Stanley Druckenmiller le dijo a CNBC que su escenario base es que las acciones estadounidenses no irán a ninguna parte durante una década:

Solo digo que hemos tenido un huracán detrás de nosotros durante 30 o 40 años, y se está revirtiendo, y no me sorprendería, de hecho es mi pronóstico central, que el Dow no estará mucho más arriba dentro de diez años respecto al nivel actual.

Druckenmiller ha sido públicamente bajista durante muchos años, pero una década perdida en el mercado de valores ya se ha dado en el pasado y probablemente volverá a suceder en el futuro. Esta es la naturaleza de los activos de riesgo.

Sin embargo, no estoy necesariamente de acuerdo con su afirmación de que hemos tenido el viento a favor durante 30 o 40 años.

Sí, los 12 a 15 meses posteriores al colapso de la pandemia fue uno de los períodos más fáciles para ganar dinero en activos financieros. Y tuvimos un mercado alcista entre 2009 y 2021 que brindó a los inversores en acciones estadounidenses rendimientos sorprendentes.

Pero las últimas dos décadas y el cambio han sido de todo menos fáciles para los inversores.

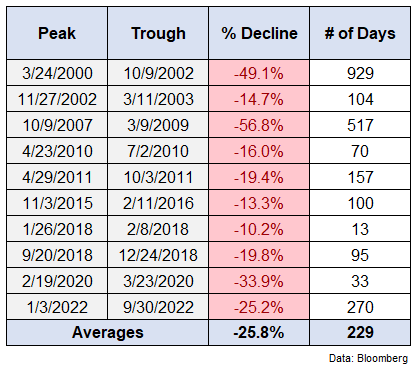

Hemos tenido dos mercados bajistas para el S&P 500 en menos de tres años. Esa es la primera vez que esto sucede desde la Gran Depresión.

Eso se suma a la década perdida de la década de 2000, en la que el S&P 500 ofreció a los inversores rendimientos totales negativos entre 2000 y 2009, mientras que el mercado se redujo a la mitad no una sino dos veces.

La historia está repleta de caídas, crisis y calamidades en los mercados financieros. Lea un libro de historia o tres y comprenderá que cada generación ha tenido que lidiar con tiempos difíciles.

Pero podría argumentar que los últimos 20 años o más han sido más desafiantes de lo que piensa.

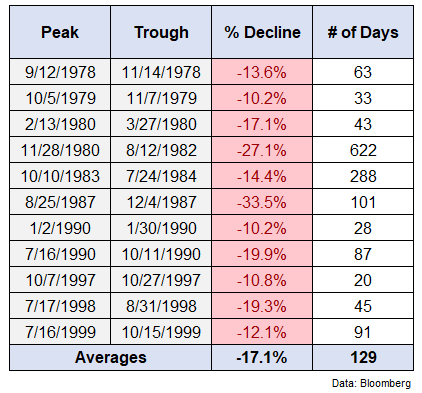

Hemos tenido cuatro mercados bajistas durante los primeros 23 años de este siglo. Solo hubo dos mercados bajistas en los 23 años anteriores, de 1977 a 1999:

El desplome de 1987 fue terrible, pero ese año en realidad vio que el mercado de valores terminó en territorio positivo y el mercado se disparó a partir de ahí durante varios años. El mercado bajista de principios de la década de 1980 fue similar a la iteración actual en el sentido de que fue causado más o menos por la Reserva Federal y la alta inflación, pero esa recesión marcó una oportunidad de compra generacional.

Las correcciones han sido más profundas y han durado mucho más este siglo. Además, el mercado de valores ha experimentado un 40% más de volatilidad este siglo.

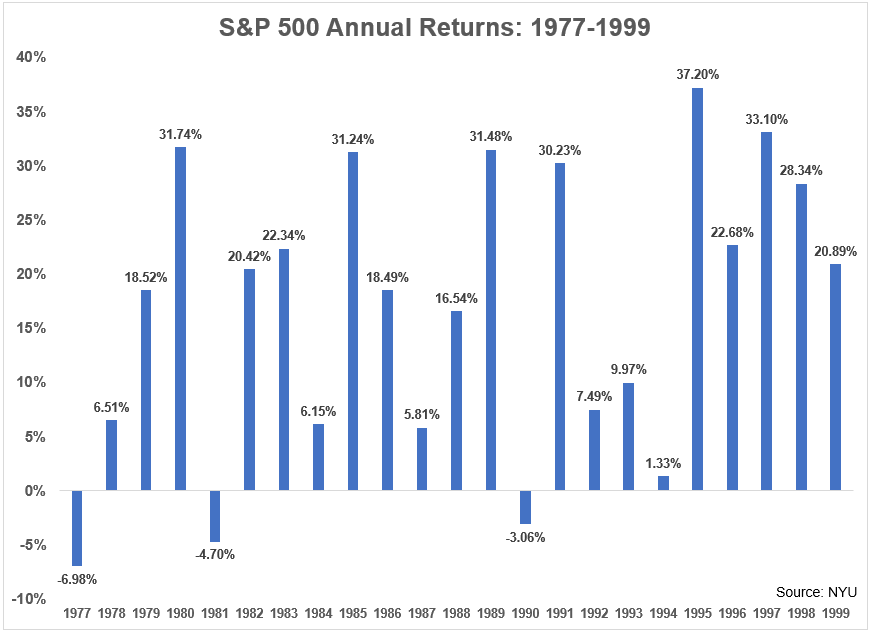

Esto se vuelve aún más evidente cuando observa los rendimientos del año calendario:

De 1977 a 1999, hubo solo 3 años a la baja en términos de rendimiento total para el S&P 500. El mercado subió un 20 % o más en casi la mitad de todos los años y no hubo un solo año que terminara con una caída de dos dígitos.

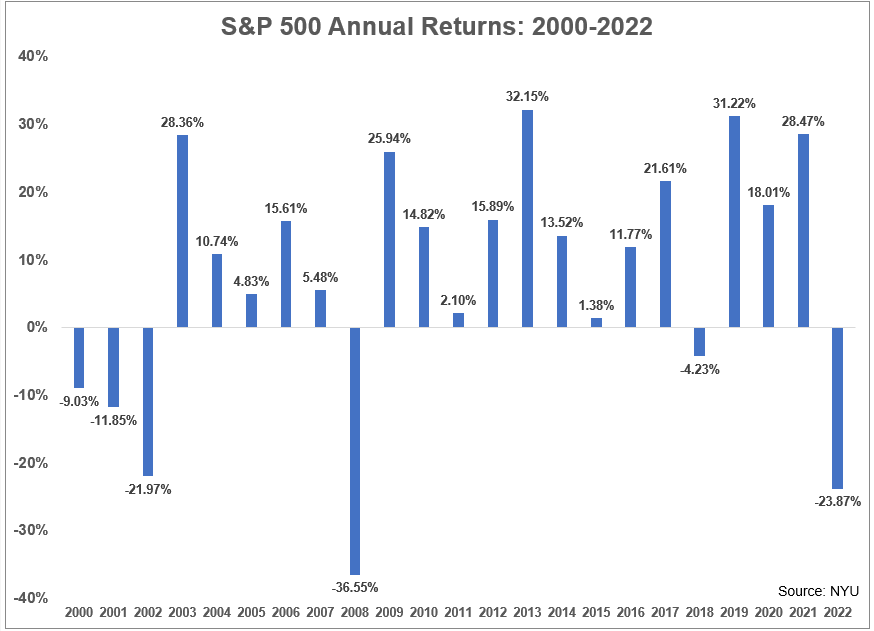

Ahora mire los rendimientos anuales desde 2000 (rendimientos de 2022 hasta el 30/9):

Ha habido seis años bajistas, cuatro de los cuales bajaron un 10% o más. Solo ha habido seis años con ganancias del 20% o más y si 2022 se mantiene donde está, podríamos ver tres años de pérdidas del 20% o más.

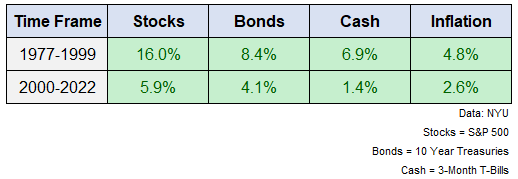

Obviamente, los rendimientos fueron mucho mejores en las décadas de 1980 y 1990 en el mercado de valores, pero lo mismo sucedió con los bonos y el efectivo:

Cualquier cosa en la que pusieras tu dinero ha funcionado bien. Los inversores podrían realmente obtener un rendimiento con inversiones seguras. Los bonos y el efectivo tuvieron mejores resultados entre 1977 y 1999 que las acciones desde el año 2000.

Ahora, podría objetar lo que estoy diciendo. El año 2000 podría convertirse en el peor punto de entrada de la historia para las acciones estadounidenses (incluso peor que la Gran Depresión). Podrías decir que estoy eligiendo cerezas si quieres.

Después de todo, principios de la década de 1980 fue una época de altas tasas de interés, alta inflación y bajas valoraciones. Durante las décadas de 1980 y 1990, las tasas bajaron, la inflación cayó y las valoraciones aumentaron.

Fue un momento maravilloso para ser un inversor.

Pero este siglo no ha sido tan maravilloso.

Hemos experimentado cuatro colapsos bursátiles. Estamos al borde de nuestra cuarta recesión.

La contracción promedio del PIB para las tres recesiones de 1977-1999 (en 1980, 1981-82 y 1990-1991) fue de 2,1%. La contracción promedio del PIB para las tres recesiones desde 2000 ha sido de -8,2%.

La tasa de desempleo de EE. UU. alcanzó niveles de dos dígitos solo una vez entre 1977 y 1999 (10,8% en 1982). Eso ha sucedido ahora dos veces desde 2008 (10,1% en 2009 y 14,7% en 2020).

Los inversores también han tenido que lidiar con el 11 de septiembre, las guerras en Irak, Afganistán y Ucrania, la insurrección en el Capitolio, la crisis de la eurozona, la peor pandemia en más de 100 años y ahora los niveles de inflación más altos en 40 años.

¿Es una década perdida en activos de riesgo un riesgo legítimo para los inversores? Seguramente. Ha sucedido antes y probablemente volverá a suceder en el futuro.

Pero no compro el hecho de que los inversionistas de alguna manera hayan tenido el viento a favor durante 40 años consecutivos.

Si cree que las últimas dos décadas han sido fáciles para los inversores, no ha prestado atención.