Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Definiendo los mercados alcistas y bajistas

Un lector pregunta:

He escuchado a Ben mencionar varias veces recientemente que estamos en el año 15 de un mercado alcista. Obviamente, se refiere al final de la Gran Crisis Financiera (GFC) en 2009 como el inicio del ciclo actual del mercado. ¿Acaso no tuvimos dos mercados bajistas en 2020 y 2022 (definidos como una caída del 20% desde el máximo)? Cuando tuviste a Tom Lee el año pasado (TCAF), él dijo que 2024 sería el año 2 de un mercado alcista, por lo que tiene una definición diferente. ¿Podrías explicar qué usan las personas en la comunidad financiera para definir el fin/comienzo de los ciclos de mercado?

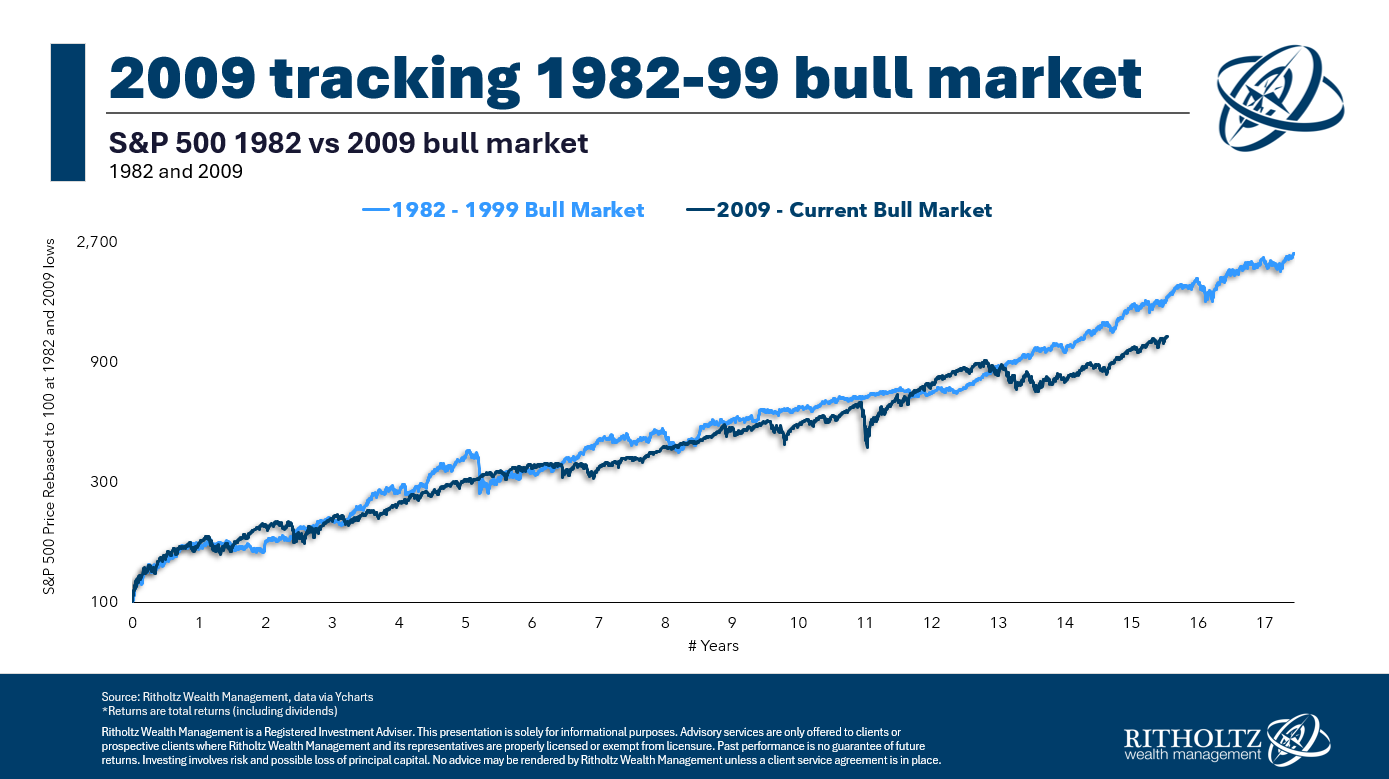

Aquí está el gráfico en cuestión de una publicación reciente en el blog:

¿Se reinició el mercado alcista de 2009 en 2020 o 2022? ¿O debemos continuar como lo hicimos con la caída de 1987 durante ese mercado alcista?

El problema es que estas cosas no son exactamente científicas.

Hay algunas definiciones vagamente aceptadas, pero existen mercados alcistas y bajistas seculares, así como mercados alcistas y bajistas cíclicos. Las cosas pueden volverse confusas, ya que diferentes inversores tienen diferentes reglas cuando se trata de «reiniciar» y empezar de nuevo.

Una definición estándar es que una pérdida del 20% o más marca el comienzo de un mercado bajista y el fin de un mercado alcista, al menos en términos cíclicos.

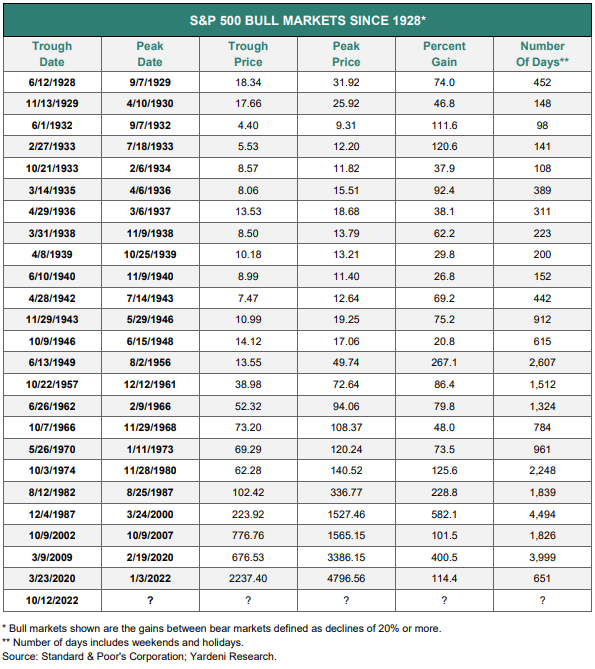

Yardeni Research publica unas útiles tablas históricas de mercados alcistas y bajistas que se remontan a la década de 1920. Aquí está la tabla de mercados alcistas:

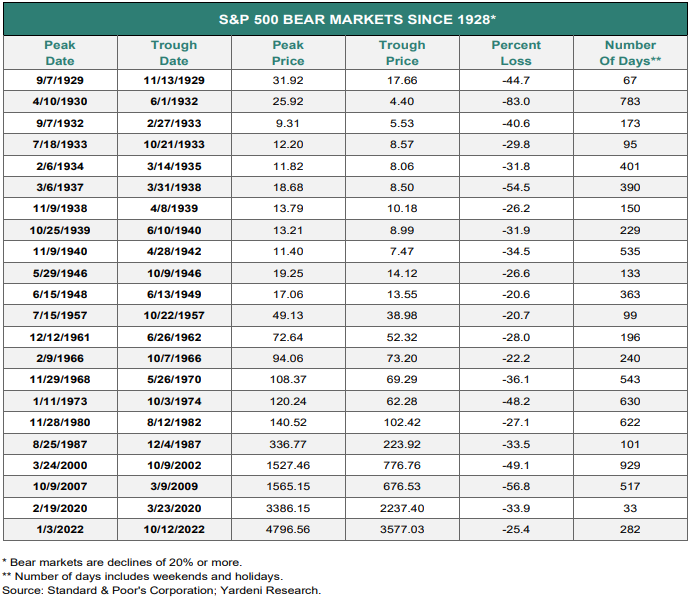

Y la de mercados bajistas:

Puedes ver que hay muchos mercados alcistas y bajistas.

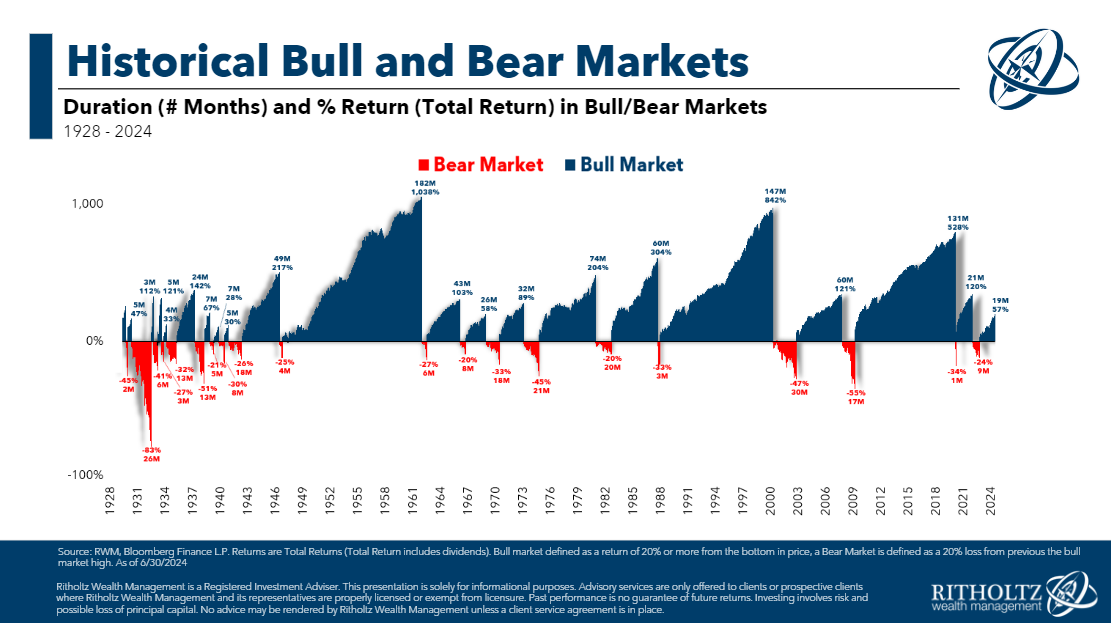

Aquí hay un gráfico que creamos para visualizar estos ciclos:

Es importante reconocer que usar esta definición del 20% coloca a muchos de estos mercados en la etapa cíclica.

El problema es que muchos de ellos fueron solo repuntes o caídas contrarias a la tendencia dentro de una tendencia a largo plazo más amplia, ya sea al alza o a la baja.

Por ejemplo, hubo un mercado alcista cíclico desde finales de 1929 hasta principios de 1930 cuando las acciones subieron un 50%. La caída de la Gran Depresión técnicamente no tocó fondo hasta 1932. Nadie mira hacia atrás a ese repunte temporal como un mercado alcista. Fue una breve pausa durante una gran recesión.

La caída de 1987 fue lo contrario. Nadie piensa realmente que el mercado alcista de la década de 1980 terminó en 1987. Fue una caída contraria a la tendencia, pero el mercado alcista continuó durante muchos años después de eso.

La caída del Covid fue nuestro momento de 1987. Y el mercado bajista de 2022 fue algo común, no una gran crisis financiera que alterara la tendencia alcista secular.

Mira mi versión de los mercados alcistas y bajistas seculares:

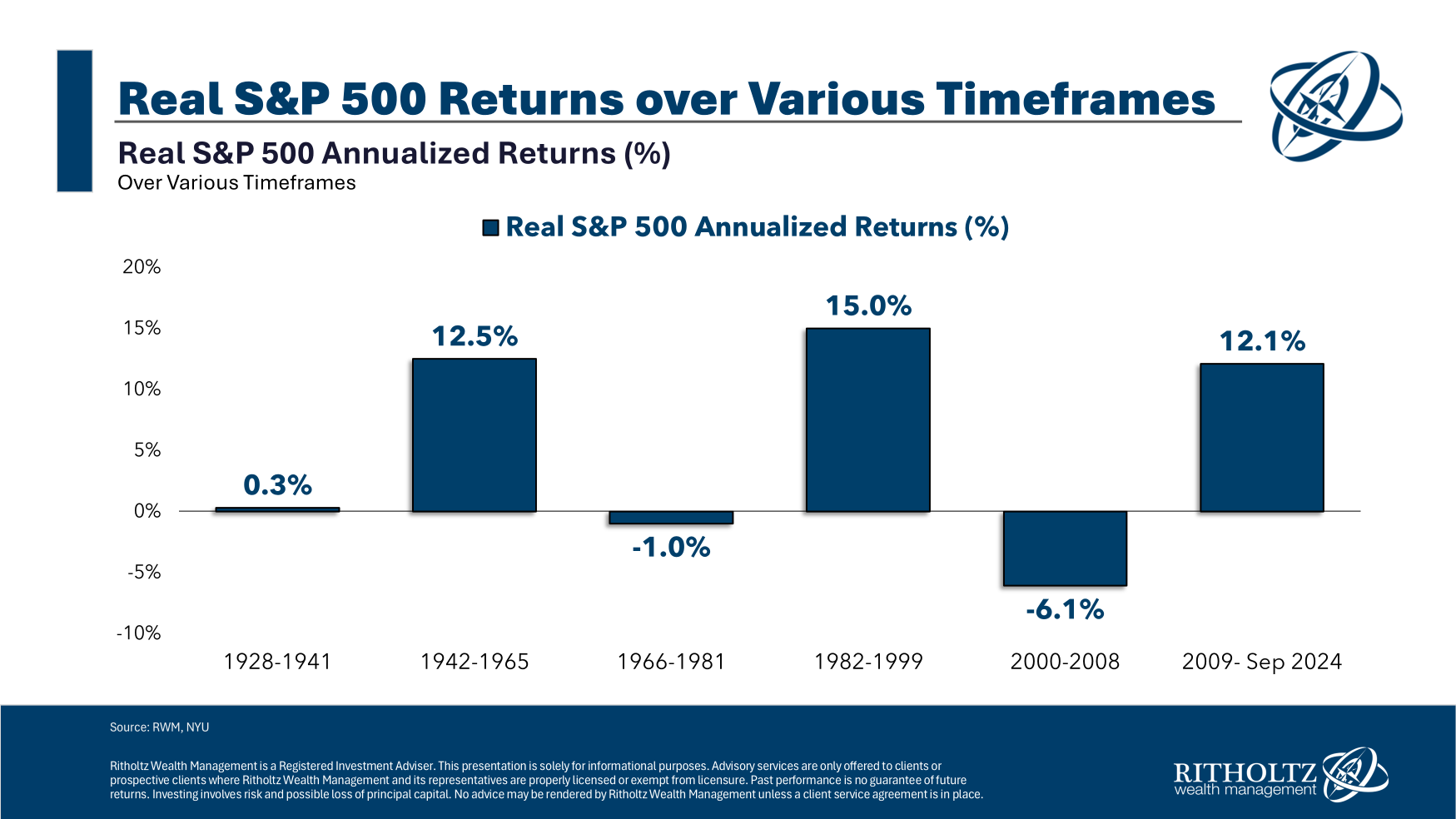

Así que, aunque ha habido más de 20 mercados alcistas y bajistas cíclicos en los últimos 100 años o más, realmente solo ha habido seis períodos seculares a largo plazo.

El prolongado mercado alcista secular de 1942 a 1965 es un buen ejemplo de por qué no se puede dar por terminado un mercado alcista a largo plazo solo porque las acciones estuvieron en un mercado bajista técnico. En este período, el S&P 500 subió casi un 13% ajustado por inflación, pero hubo retrocesos en el camino.

Cuento cuatro mercados bajistas:

1946 -26.6%

1948-1949 -20.6%

1957 -20.7%

1961-1962 -28.0%

Hay una diferencia entre un mercado bajista y un colapso.

También ha habido un puñado de correcciones de alrededor del 19%. Cuento cuatro desde mediados de la década de 1970: en 1976-1978 (-19.4%), 1990 (-19.9%), 2011 (-19.4%) y 2018 (-19.8%). Si somos generosos, podríamos redondearlas. No es como si una pérdida del 20% se sintiera peor que una del 19%.

La gran diferencia entre el ciclo actual y versiones anteriores es que este mercado alcista secular comenzó en el fondo de un mercado bajista devastador, lo que no fue el caso en ciclos anteriores.

El mercado tocó fondo en 1932, pero el mercado alcista no comenzó hasta 1942.

El mercado tocó fondo en 1974, pero el mercado alcista no comenzó hasta 1982.

Esta vez, el mercado tocó fondo en 2009 y el mercado alcista comenzó de inmediato. No hubo un movimiento lateral tras la Gran Crisis Financiera, solo una gran recuperación en forma de V.

¿Qué cambió?

Básicamente, ahora tenemos bazucas disparadas por el gobierno y la Fed. La política monetaria y fiscal se utiliza durante las crisis financieras a una escala nunca vista. Durante la Gran Depresión, la Fed y el gobierno empeoraron la situación al restringir el gasto y la política monetaria.

Hemos aprendido de nuestros errores pasados.

No estoy diciendo que no podamos tener mercados bajistas prolongados. Podemos y los tendremos.

Pero la inclusión de estímulos fiscales y monetarios durante las peores recesiones significa que las recuperaciones probablemente vendrán más rápido que en el pasado (suponiendo que esos estímulos no desaparezcan).

¿Es toda esta conversación un poco semántica?

Sí.

Pero la mayoría de las conversaciones históricas sobre el mercado de valores lo son porque los mercados no operan como la física. La mayoría de las veces no podemos definir estas cosas hasta después de los hechos.

Y eso es lo que los hace interesantes para debatir.

No existen relaciones científicas en los mercados, por lo que tenemos que inventar cosas sobre la marcha.