La gente de finanzas pasa mucho tiempo preocupándose.

Sobre la próxima recesión. El próximo mercado bajista. El próximo evento de Cisne Negro. El nivel de las tasas de interés y la inflación y las valoraciones y la Reserva Federal y básicamente todo lo demás.

Esto tiene sentido. Las cosas malas duelen más que lo bien que nos sentimos cuando experimentamos eventos positivos, así que la gestión de riesgos gobierna el día el día.

Soy un tipo que trabaja en finanzas, así que también me preocupo por muchas de estas cosas. Pero hay ciertos riesgos por los que la gente se preocupa demasiado.

Aquí hay dos cosas que preocupan a muchas otras personas, pero no a mí:

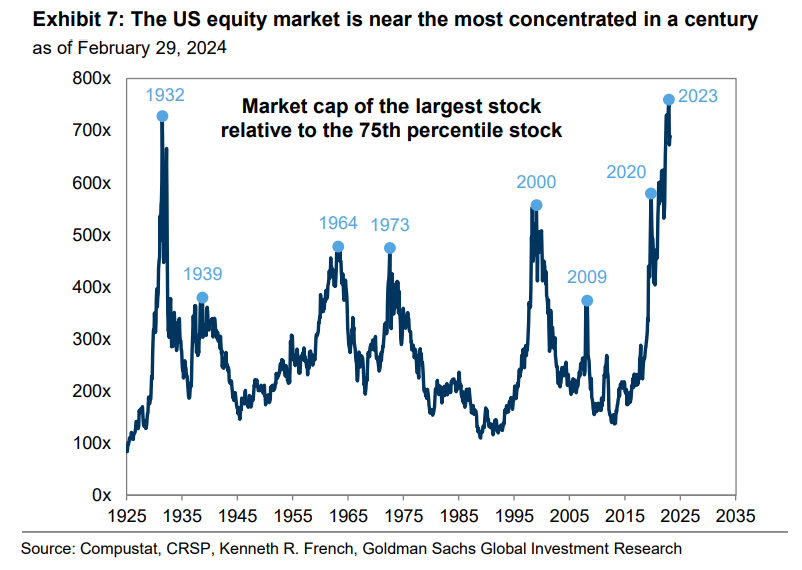

Concentración del mercado de valores. Aquí hay un gráfico de Goldman Sachs que muestra, por una medida, que el mercado de valores de EE. UU. está tan concentrado como siempre:

A lo que mi respuesta es: ¿Y qué?

Sí, las 10 principales acciones consituen más de un tercio del S&P 500. Todo esto me dice que a las empresas más grandes y mejores les está yendo muy bien. ¿Eso es algo malo?

Los mercados de valores de todo el mundo están mucho más concentrados que el mercado de valores de EE. UU. Los mercados emergentes subieron a su nivel más alto desde junio de 2022. De un índice que cubre más de 20 países, una sola acción (Taiwan Semiconductor) representó el 70 % del movimiento.

Los rendimientos del mercado de valores a largo plazo siempre han estado dominados por una pequeña minoría de las empresas más grandes y de mejor rendimiento.

Escuche, las acciones de crecimiento de gran capitalización tendrán un rendimiento inferior con el tiempo. Ninguna estrategia funciona siempre y para siempre.

Si realmente está tan preocupado por la concentración en el mercado de valores, entonces compre acciones de baja o media capitalización, acciones de valor, acciones de dividendos, acciones de alta calidad, acciones extranjeras o alguna otra estrategia.

Pero la concentración del mercado de valores no es algo nuevo y no va a desaparecer pronto.

Deuda del gobierno. Bloomberg ha salido con un nuevo informe que hace sonar la alarma sobre los niveles de deuda del gobierno de EE. UU.:

Con la incertidumbre sobre muchas de las variables, Bloomberg Economics ha ejecutado un millón de simulaciones para evaluar la fragilidad de las perspectivas de la deuda. En el 88 % de las simulaciones, los resultados muestran que la relación entre la deuda y el PIB está en un camino insostenible, definido como un aumento durante la próxima década.

Al final, puede ser una crisis, tal vez una derrota desordenada en el mercado de renta fija provocada por las rebajas de la calificación crediticia soberana de EE. UU., o un pánico por el agotamiento de los fondos fiduciarios de Medicare o del Seguro Social, para forzar la acción. Eso es jugar con fuego.

Lo creeré cuando lo vea.

La gente ha estado haciendo sonar la alarma sobre la deuda pública en este país durante décadas. No ha habido pánico. No hay crisis financiera. No hay incumplimiento de la deuda.

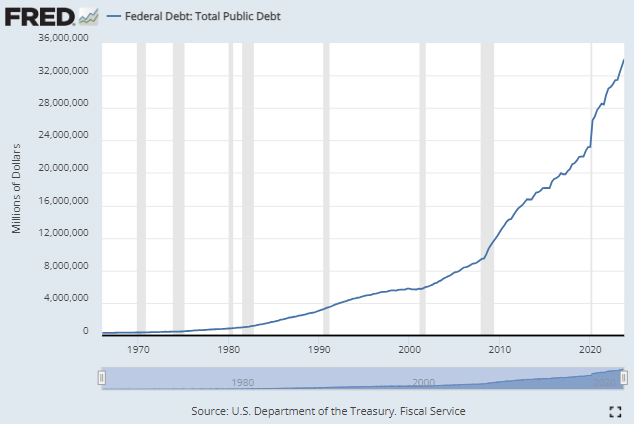

Obviamente añadimos una tonelada de deuda durante la pandemia:

No estoy ignorando este hecho. Hay que hacer algo con el tiempo.

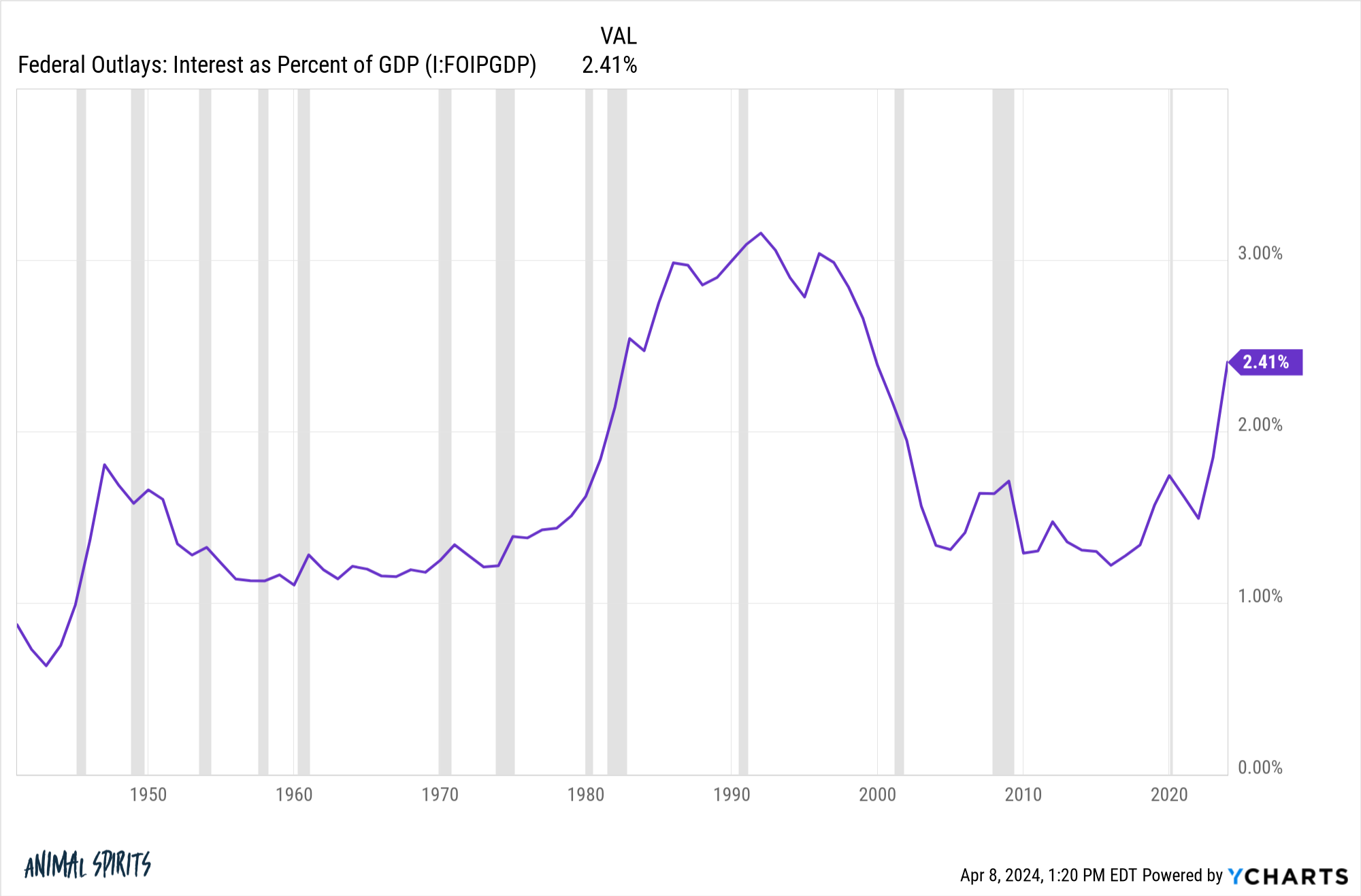

La preocupación más válida es lo que sucede si el gasto por intereses de nuestras obligaciones de deuda desplaza el gasto en otras áreas. Los gastos de intereses en relación con el tamaño de la economía han aumentado en los últimos años a partir de la combinación de más deuda y tasas más altas:

Pero todavía estamos muy por debajo de los máximos de las décadas de 1980 y 1990. Y cuando miras los números absolutos aquí, pasar del 1,5 % del PIB al 3 % del PIB no es exactamente el fin del mundo.

La cosa es que si la economía continúa creciendo, también lo hará la deuda del gobierno. Eso es simplemente una función de que el pastel se haga más grande.

Una de las cosas más inteligentes que hacemos como país es imprimir la deuda en nuestra propia moneda. No podemos incumplir la deuda del gobierno, en los Estados Unidos, a menos que un político loco haga algo estúpido.

Y aunque la deuda pública parece insosteniblemente alta, tenemos una serie de ventajas incorporadas en este país.

Tenemos la moneda de reserva del mundo. Tenemos los mercados financieros más grandes y líquidos del mundo (y no hay un segundo lugar cercano). Tenemos las corporaciones más grandes e innovadoras del planeta. Tenemos la economía más grande y dinámica del mundo.

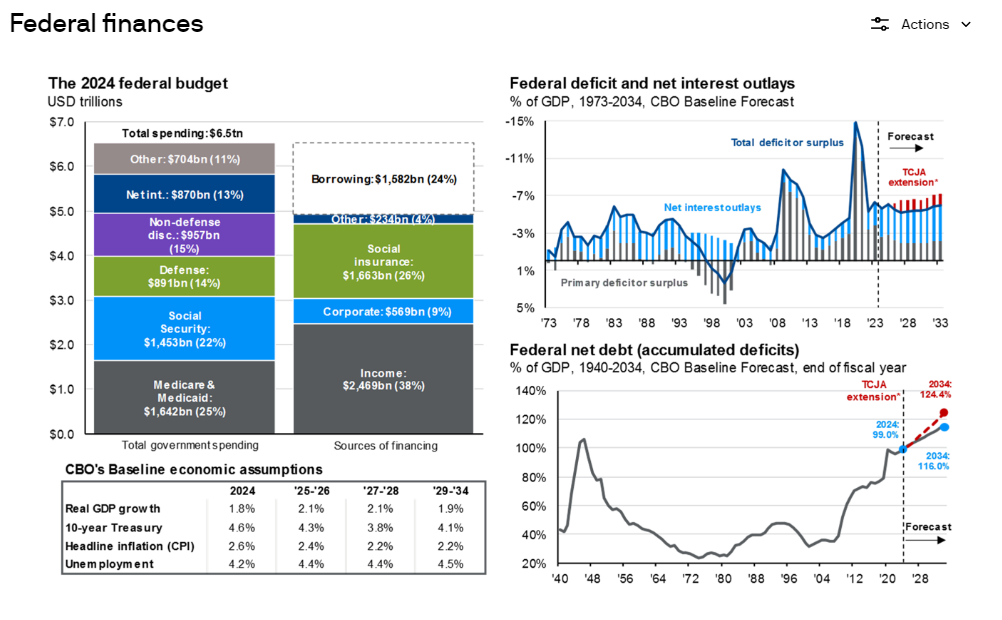

La deuda con el PIB es ahora tan alta como lo fue en la Segunda Guerra Mundial:

Eso parece aterrador hasta que te das cuenta de que en Japón, la deuda con respecto al PIB está más cerca del 300 %. No estoy diciendo que debamos probar nuestros límites, pero no hay una línea preestablecida sobre estas cosas.

También tienes que recordar que, si bien la deuda es un pasivo para el gobierno, es un activo para otra persona: jubilados, planes de pensiones, fondos de seguros, compradores extranjeros. ¿Hay una opción de renta fija de mayor calidad que la de los Tesoros?

Si hay una crisis, la Reserva Federal y el Tesoro también pueden ser creativos. No es como si simplemente se sentaran y dejaran que nuestra fuente de financiación explotara.

Churchill una vez bromeó: «Los estadounidenses siempre harán lo correcto, solo después de haber intentado todo lo demás».

Ese es mi sentimiento sobre la deuda pública también.

Puedes llamarme ingenuo por no preocuparte más por estos temas, pero todos los demás ya lo están haciendo por mí.

Bill Miller escribió una vez:

Cuando me preguntan qué me preocupa en el mercado, la respuesta suele ser «nada», porque todos los demás en el mercado parecen pasar una cantidad excesiva de tiempo preocupándose, por lo que todas las preocupaciones relevantes parecen estar cubiertas. Mis preocupaciones no tendrán ningún impacto, excepto para restar valor a algo mucho más útil, que es tratar de tomar buenas decisiones de inversión a largo plazo.

No soy uno de esas personas a los que no le importa nada. A veces, hay riesgos legítimos para los mercados financieros. El problema es que la mayoría de las veces, no puedes o no verás los verdaderos riesgos venir.

Prefiero preocuparme por las cosas que puedo controlar.

Deja que el mercado y otros inversores se preocupen por las otras cosas por ti.