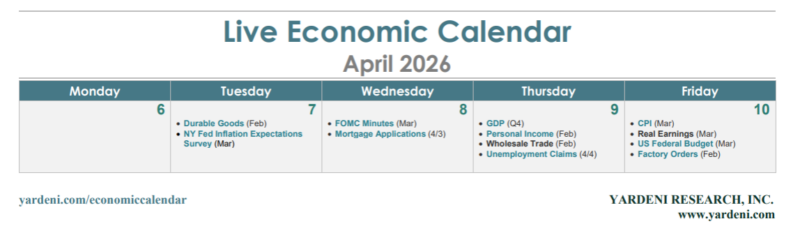

Esta semana seguirá dominada por los acontecimientos en Oriente Medio, aunque una agenda cargada de datos —incluyendo las Actas del FOMC de marzo, los ingresos personales de febrero y el IPC de marzo— competirá por la atención de los inversores.

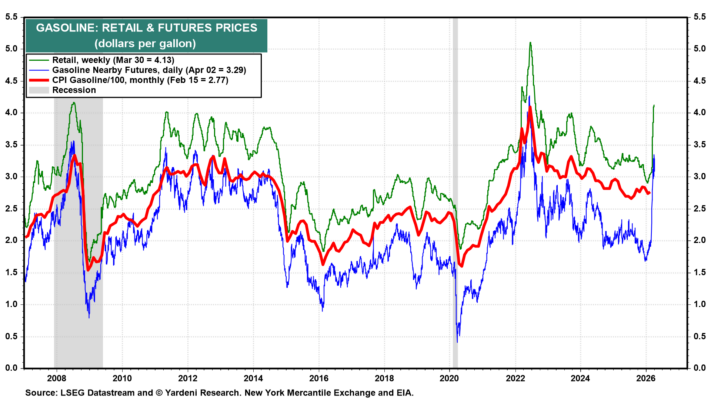

El presidente Trump confirmó el miércoles por la noche que Estados Unidos podría concluir su participación en la guerra de Irán en un plazo de dos a tres semanas, ofreciendo una vía de salida a un conflicto que ha sacudido los mercados energéticos desde finales de febrero. Sin embargo, los precios del petróleo se mantienen obstinadamente elevados, reflejando las preocupaciones sobre el Estrecho de Ormuz, que Trump dijo que dejaría en manos de otros países para su reapertura. Aun así, este fin de semana Trump advirtió a Irán de que, a menos que el Estrecho se abra de inmediato, el lunes será el Día de la Obliteración, cuando Estados Unidos bombardeará las centrales eléctricas de Irán.

Las Actas de la reunión de la Fed del 17-18 de marzo (miércoles) ofrecerán una ventana directa a cómo estaban pensando los responsables de política monetaria en las primeras fases del conflicto. El IPC de marzo (viernes) proporcionará la primera lectura de cómo la subida de los precios de la gasolina se ha trasladado a los precios al consumidor.

Estas son las publicaciones económicas clave en EE.UU. que probablemente moldearán la visión de los inversores sobre el crecimiento económico, la inflación y la senda de política monetaria esta semana:

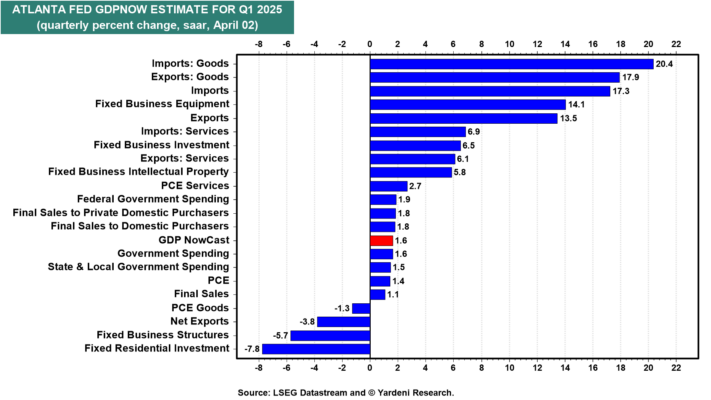

(1) PIB. La revisión final del PIB del cuarto trimestre de 2025, que se publica el jueves, se espera en el 0,7% (tasa anualizada), un dato retrospectivo que difícilmente moverá los mercados. Estuvo deprimido por el cierre parcial del gobierno. La historia más importante es el primer trimestre de 2026. El modelo GDPNow de la Fed de Atlanta ha descendido hasta el 1,6%.

Creemos que el mal tiempo en diciembre, enero y febrero contribuyó a la reciente debilidad del crecimiento del PIB real. Durante esos tres meses, hubo un aumento significativo en el número de trabajadores que no acudieron a trabajar o trabajaron a tiempo parcial debido a un invierno peor de lo habitual.

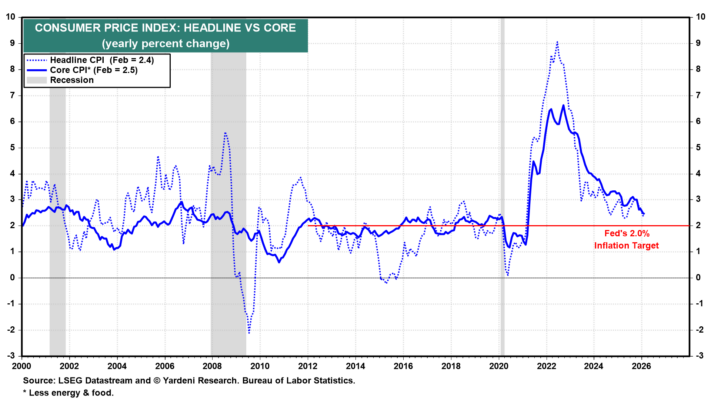

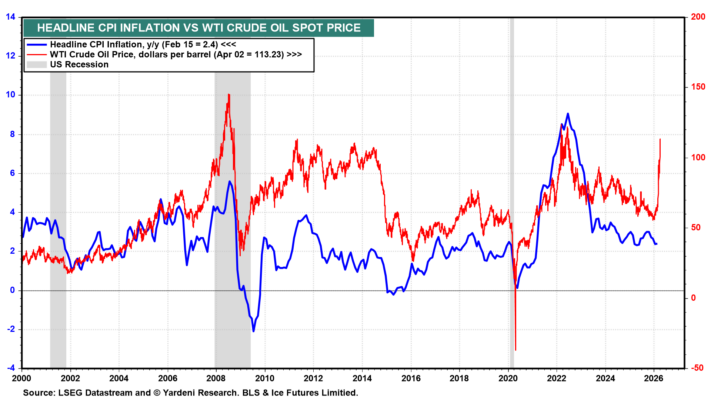

(2) IPC. El informe del IPC de marzo (viernes) es la publicación más relevante de la semana. Las estimaciones del modelo Nowcasting de la Fed de Cleveland indican que las tasas de inflación general y subyacente subieron un 0,84% y un 0,20% mensual, o un 3,25% y un 2,60% interanual, frente al 2,40% y el 2,50% interanual de febrero.

La relación histórica entre los precios del petróleo y el IPC general hace que el salto de marzo sea totalmente predecible: cada gran repunte en el precio del crudo ha venido seguido de un movimiento al alza correspondiente en la inflación general. Esperamos que los precios del petróleo toquen techo en los próximos dos meses, aunque esto dependería, por supuesto, de una resolución rápida en Oriente Medio.

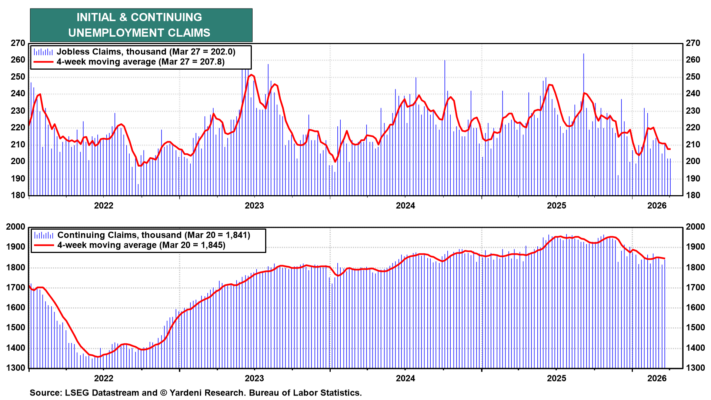

(3) Desempleo. El informe de empleo del viernes sorprendió al alza, ofreciendo tranquilidad sobre la salud a corto plazo del mercado laboral. Las solicitudes iniciales de subsidio por desempleo (jueves) han seguido con tendencia a la baja, con la media móvil de cuatro semanas en 207.800. Hasta ahora, no hay evidencia en los datos de solicitudes de que la guerra esté debilitando el mercado laboral.

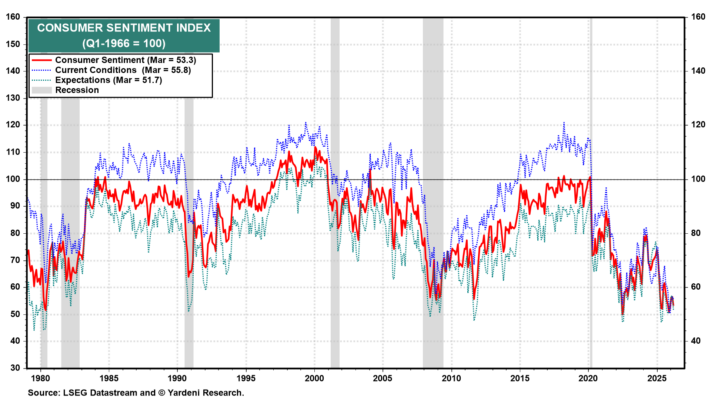

(4) Sentimiento del consumidor. La encuesta preliminar de Sentimiento del Consumidor de la Universidad de Michigan para abril se espera que baje ligeramente hasta 52,0 desde 53,3 en marzo, con las expectativas ya en un deprimido 51,7. La confianza del consumidor del Conference Board sorprendió al alza la semana pasada en 91,8, lo que sugiere que el sentimiento podría tener más resiliencia de lo que implica el consenso.