Esta promete ser una semana cargada de tensión por los acontecimientos en Oriente Medio. En los nueve días transcurridos desde que Estados Unidos e Israel lanzaron ataques contra Irán, el conflicto ha terminado implicando a varios países vecinos. Los movimientos de Teherán para cerrar de facto el Estrecho de Ormuz están provocando fuertes subidas en los precios del petróleo y el gas, y obligando a los analistas económicos a replantear sus previsiones.

El Brent superó los 100 dólares por barril. Por ello, los informes que publicarán esta semana la OPEP y la Agencia Internacional de la Energía (IEA) sobre los shocks en el transporte marítimo de energía desde el Golfo Pérsico podrían convertirse en grandes catalizadores para los mercados. Especialmente después de que Emiratos Árabes Unidos y Kuwait hayan reducido su producción de petróleo tras quedarse sin capacidad de almacenamiento.

Naturalmente, todas las miradas están puestas en cualquier señal de escalada del conflicto y en su posible impacto sobre las expectativas de inflación. De hecho, los inversores ya están reduciendo sus expectativas de recortes de tipos de interés este año. Esto afecta especialmente a la Reserva Federal, que se dirige hacia su reunión de política monetaria del 17-18 de marzo. Muchos miembros del FOMC están descontentos con el lento ritmo al que la inflación está regresando hacia su zona de confort del 2%. De hecho, las actas de la reunión de enero revelaron que “varios” participantes consideraban incluso apropiado volver a subir los tipos.

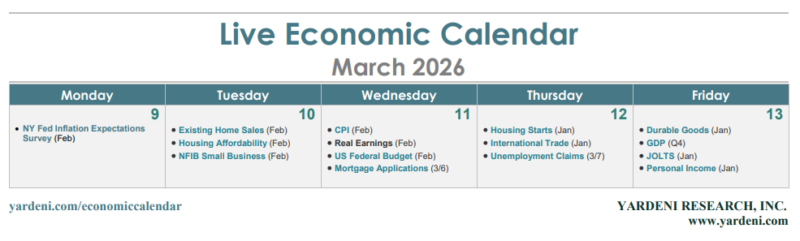

Por ello, los informes de esta semana sobre precios al consumidor (miércoles) correspondientes a febrero y sobre inflación PCE (viernes) correspondiente a enero podrían tener un impacto mayor de lo habitual en unos mercados de bonos ya muy nerviosos. El dato de PCE, el indicador de inflación preferido por la Fed, podría ser especialmente determinante. Hasta ahora se ha mantenido cerca del 3%.

Los próximos días también traerán actualizaciones sobre la dinámica global de la inflación desde países como China, India, Brasil y México. Además, veremos datos que permitirán evaluar los efectos de los aranceles del presidente Donald Trump en distintas economías: la zona euro (producción industrial), Japón (PIB), Canadá (comercio y empleo) y el Reino Unido (PIB mensual).

A continuación, los datos económicos de Estados Unidos que probablemente tendrán mayor influencia sobre los mercados financieros esta semana, aunque es posible que queden eclipsados por los acontecimientos en Oriente Medio:

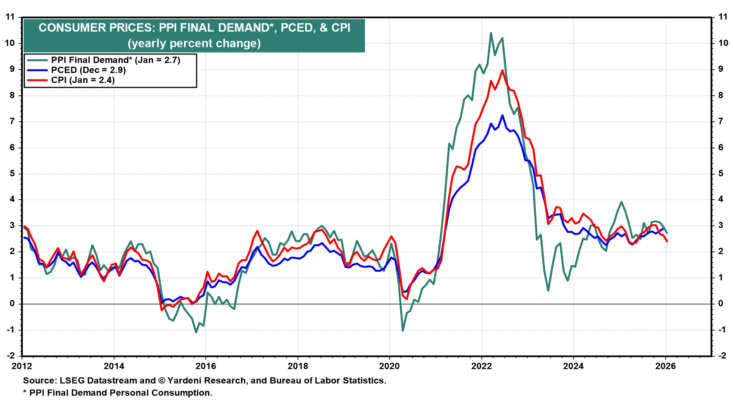

(1) Inflación PCE. Tras una lectura del 2,9% interanual en diciembre, el modelo de nowcasting de inflación de la Reserva Federal de Cleveland proyecta que el PCE general se modere hasta el 2,8% interanual en enero. Esto podría tranquilizar a los miembros más acomodaticios de la Fed. Sin embargo, dada la rápida evolución de las presiones inflacionarias, muchos responsables monetarios podrían mirar más allá de cualquier mejora puntual en el corto plazo.

(2) CPI. Después de caer hasta el 2,4% interanual en enero —con una tasa subyacente del 2,5%— muchos analistas esperan que los precios al consumidor se mantengan bastante estables en febrero. El modelo de la Fed de Cleveland también prevé un aumento cercano al 0,2% mensual tanto para el CPI general como para el subyacente. Por supuesto, esto también podría ser la calma antes de una nueva tormenta inflacionaria.

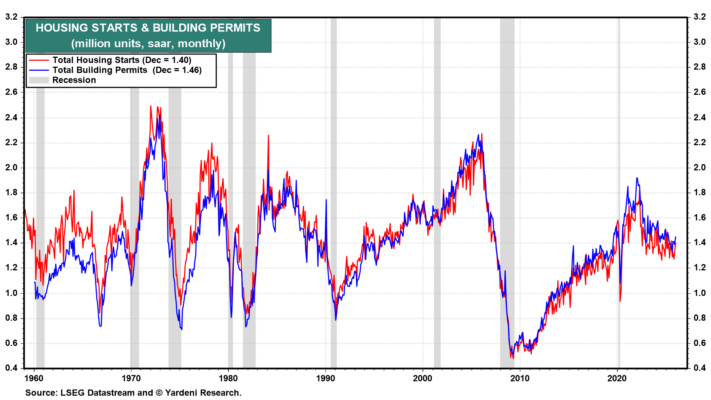

(3) Datos del mercado inmobiliario. La avalancha de datos y encuestas sobre vivienda que se publicarán esta semana podría ofrecer pistas importantes sobre el nivel de confianza económica en Estados Unidos, en un momento en el que tanto los rendimientos de los bonos como las perspectivas económicas están oscilando con fuerza. Conoceremos los datos de ventas de viviendas existentes y asequibilidad en febrero (martes) y los inicios de vivienda de enero (jueves).

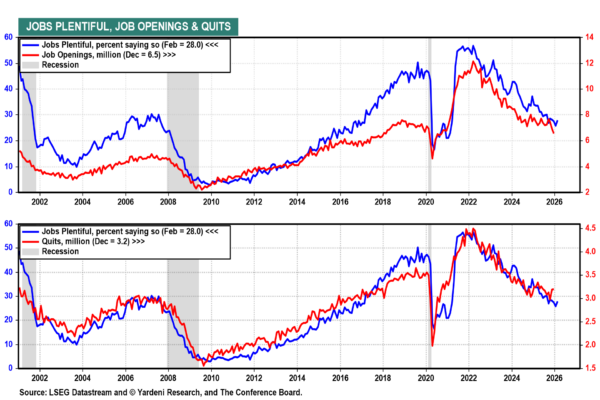

(4) JOLTS y solicitudes de desempleo. La noticia de que las vacantes de empleo en EE. UU. cayeron al nivel más bajo en más de cinco años en diciembre encaja con señales recientes de enfriamiento del mercado laboral. Los mercados seguirán muy de cerca el informe JOLTS de enero (viernes) para detectar cualquier indicio de deterioro adicional. Mientras tanto, las solicitudes iniciales de subsidio por desempleo (jueves) —que se situaron en 213.000 la semana anterior— siguen indicando un mercado laboral estable y con pocos despidos.