Como observamos la semana pasada, el caos geopolítico en todo el mundo sigue favoreciendo al dólar estadounidense, lo que sugiere un aumento de las entradas netas de capital desde el exterior hacia los mercados financieros estadounidenses. Eso ayuda a explicar el pico reciente del rendimiento de los bonos, que debería proporcionar algún apoyo a los múltiplos de valoración de las acciones.

No se vislumbra un final para la guerra de Ucrania. Los europeos se están preparando para un posible corte permanente del gas ruso. China continúa luchando contra la Covid y una burbuja inmobiliaria que les esta explotando. Los mercados emergentes se enfrentan al aumento vertiginoso de los precios de la energía y los alimentos y a la escasez de ambos, lo que está provocando inestabilidad política. Por lo tanto, muchos inversores pueden estar concluyendo que deben sobreponderar los valores estadounidenses en sus carteras, ya que no existe un país alternativo (TINAC).

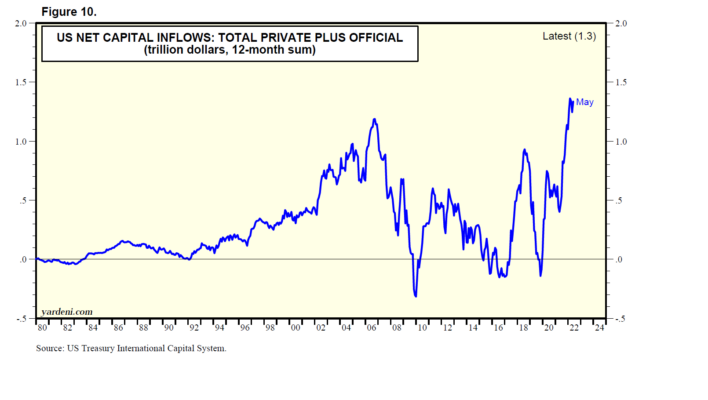

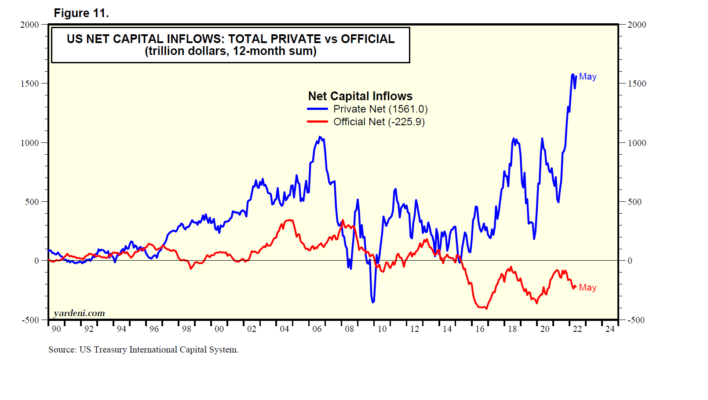

Los datos recopilados por el Sistema de Capital Internacional del Tesoro (TICS) muestran que EE. UU. está experimentando entradas de capital netas masivas, que han estado impulsando al dólar frente a déficits de cuenta corriente récord. Los datos mensuales muestran que las entradas de capital netas totales sumaron $ 1,3 billones durante los 12 meses hasta mayo, cerca del récord de $ 1,4 billones durante febrero (Fig. 10). Durante este mismo período, las entradas de capital netas privadas totales aumentaron a $ 1,6 billones, mientras que las entradas de capital netas oficiales totales fueron de -$ 226 mil millones (Gráfico 11).

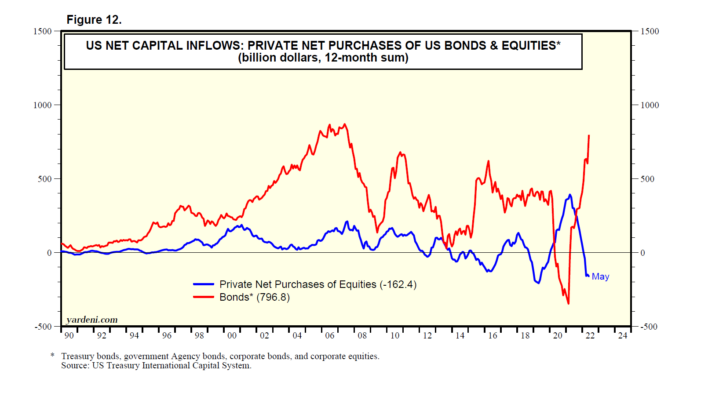

Estos son los componentes principales de las entradas netas de capital privado de 12 meses hasta mayo: total ($ 1,6 billones), todos los bonos ($ 797 mil millones), bonos del Tesoro ($ 583 mil millones), bonos de agencias gubernamentales ($ 104 mil millones), bonos corporativos ($ 110 mil millones ), acciones (-162 mil millones), letras del Tesoro ($73 mil millones) y otros instrumentos negociables ($336 mil millones) (Fig. 12).

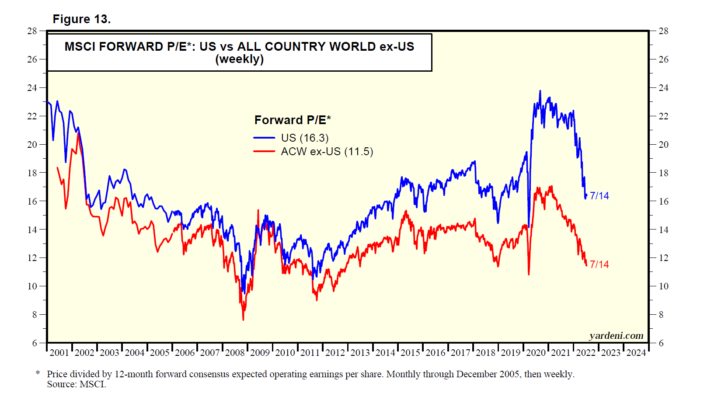

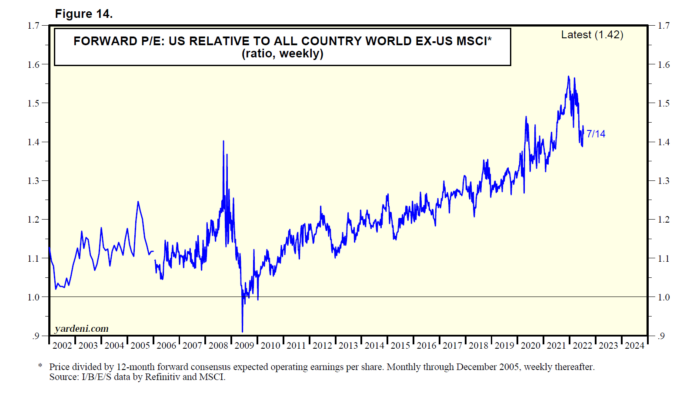

Entonces, si bien los extranjeros compraron muchos dólares durante el año pasado, los invirtieron en valores de renta fija de EE. UU. y fueron vendedores netos de acciones de EE. UU. Probablemente se desanimaron por el P/E adelantado relativamente alto del índice de precios de acciones MSCI de EE. UU. en comparación con el P/E adelantado de All Country World (ACW) ex EE. UU. (Fig. 13). La proporción de los dos muestra que el primero se ha estado vendiendo con una prima del 40%-50% sobre el segundo (Fig. 14). La prima actual es del 45%.

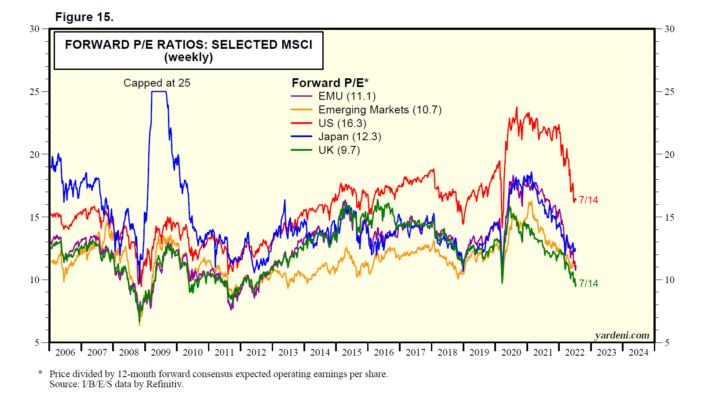

Los P/E adelantados de los principales índices MSCI de todo el mundo son mucho más bajos actualmente que los del índice estadounidense comparable (Fig. 15). Estas fueron sus últimas lecturas durante la semana del 7 de julio: EE. UU. (16,5), Japón (12,3), EMU (10,8), mercados emergentes (10,9) y Reino Unido (9,5).

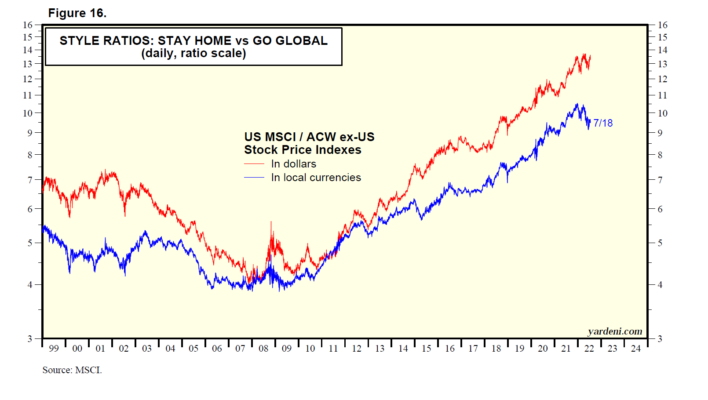

Este año el MSCI de EE. UU. ha bajado un 20,7 %, mientras que el ACW ex EE. UU. ha bajado un 12,8 %. Por otro lado, el ACW ex US ha bajado un 20,3% en términos de dólares. Las tendencias alcistas en los ratios del US MSCI a ACW ex US MSCI desde 2009 en dólares y en moneda local se mantienen intactas (Gráfico 16). Seguimos recomendando sobreponderar una estrategia de inversión Stay Home en lugar de Go Global, ya que EE. UU. todavía parece un refugio seguro dado el nuevo desorden mundial.