Crisis de la deuda I: ¿un escenario plausible? “Vamos a tener una crisis de deuda en este país”, advirtió Ray Dalio, fundador del fondo de cobertura Bridgewater Associates, en una entrevista con Sara Eisen de CNBC que se transmitió el jueves pasado. Los dos estaban hablando en una charla informal en la Asociación de Fondos Gestionados. «Creo que la rapidez con la que suceda dependerá de ese problema de oferta y demanda, así que lo estoy observando muy de cerca».

Melissa y yo hicimos referencia ayer al escenario de crisis de deuda de Dalio. Hemos estado cubriendo la historia pero no hemos llegado a la conclusión de que deba terminar tan mal como Dalio espera. Pensemos en lo siguiente:

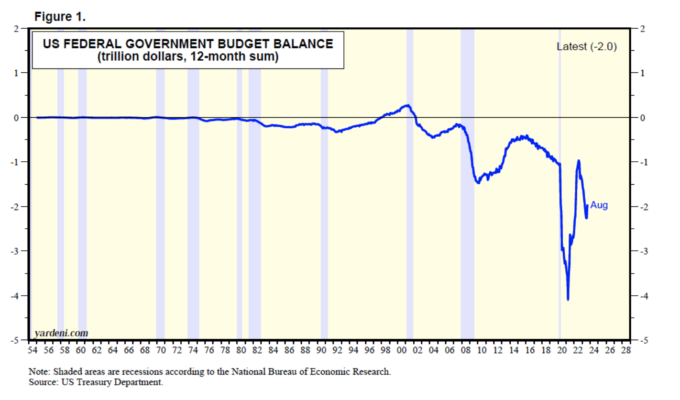

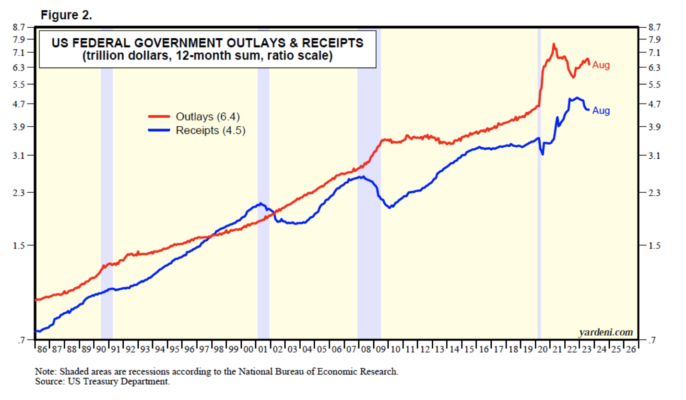

(1) La política fiscal está fuera de control, como lo demuestra el rápido aumento del déficit presupuestario del gobierno federal. Durante los últimos 12 meses hasta agosto, el déficit ascendió a 2,0 billones de dólares, frente a un mínimo reciente de 1,0 billón de dólares hasta julio de 2022 (Fig. 1). Es una simple aritmética: la tendencia de los desembolsos es más pronunciada que la tendencia de los ingresos (Figura 2).

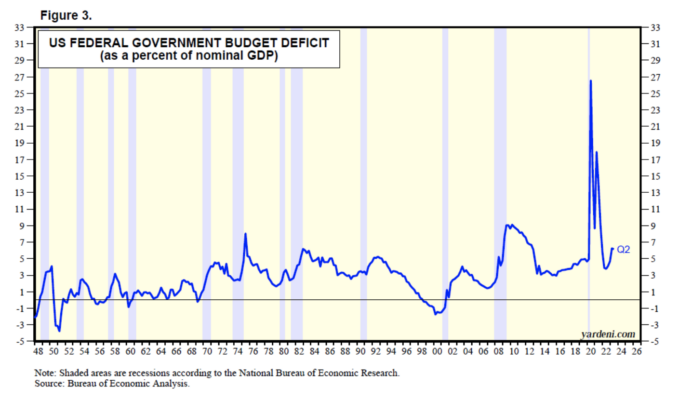

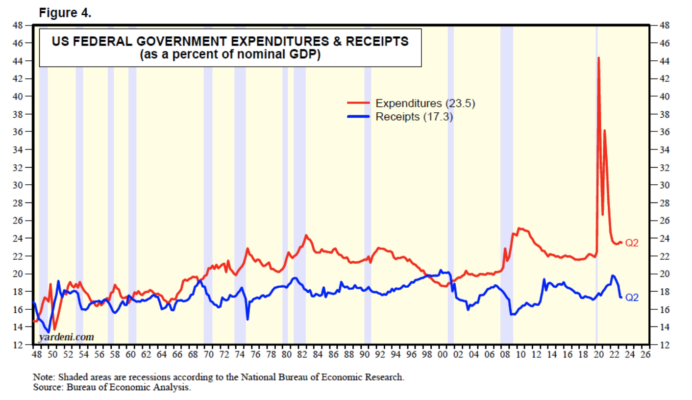

En el pasado, el déficit presupuestario federal era anticíclico. Como porcentaje del PIB nominal, se amplió cuando la economía cayó en recesiones y se redujo durante las expansiones (Gráfico 3). Como porcentaje del PIB nominal, los desembolsos aumentaron durante las recesiones y cayeron durante las expansiones (gráfico 4). Los ingresos tendieron a tener el efecto opuesto a los desembolsos.

Por eso es inquietante ver que los desembolsos están aumentando mientras que los ingresos están cayendo durante la actual expansión económica.

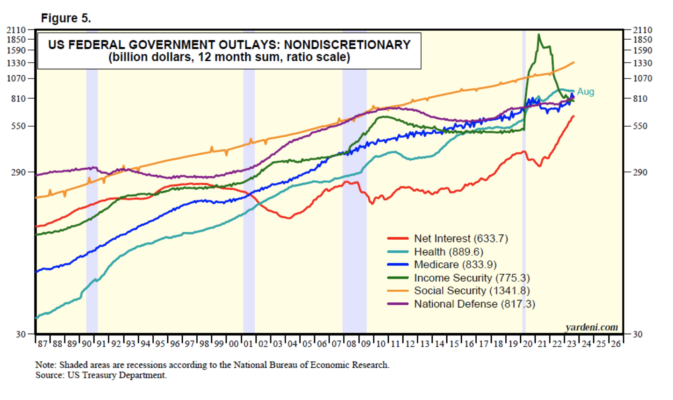

(2) Se supone ampliamente que la reciente ampliación del déficit federal es atribuible principalmente a los programas de gasto promulgados por la administración Biden durante 2022. De hecho, la reciente ampliación es principalmente atribuible a la inflación, que ha impulsado los desembolsos del gobierno federal en Social. Garantía e interés neto (Fig. 5).

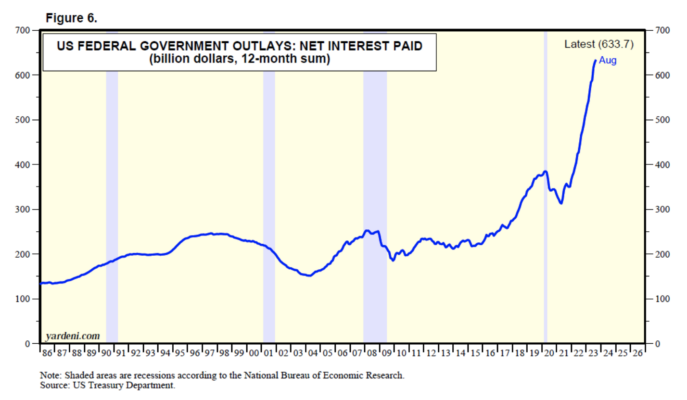

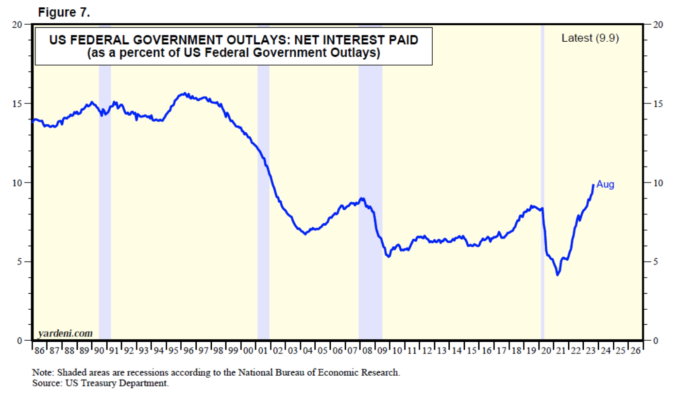

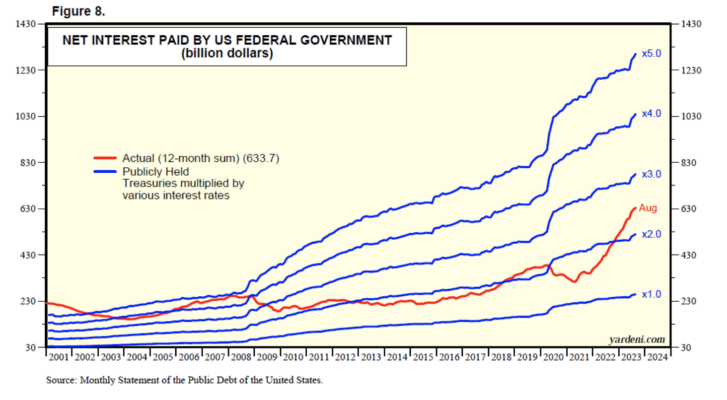

Los intereses netos ascendieron a 634 mil millones de dólares en los últimos 12 meses hasta agosto (Figura 6). Se ha duplicado desde abril de 2021. Es la categoría de desembolsos del gobierno federal de más rápido crecimiento (Fig. 7). Calculamos que el gobierno federal está pagando actualmente alrededor del 2,50% de su deuda pendiente en poder del público (Figura 8). El bono del Tesoro a 2 años se encuentra actualmente por encima del 5,00%.

El mayor contribuyente al creciente déficit en los últimos meses ha sido una disminución de los ingresos por impuestos a la renta de las personas físicas durante el año fiscal actual, después de que se vieron impulsados el año pasado cuando los inversores vendieron muchas de sus acciones que tuvieron ganancias de capital durante el mercado bajista de 2022. Pagaron muchos impuestos sobre las ganancias de capital.

(3) Los desembolsos se verán impulsados aún más en los próximos años por todo el gasto aprobado por el Congreso el año pasado. Además, el gasto neto en intereses del gobierno federal seguirá aumentando, como lo ha estado haciendo desde que la Reserva Federal comenzó a aumentar agresivamente las tasas de interés en 2022.

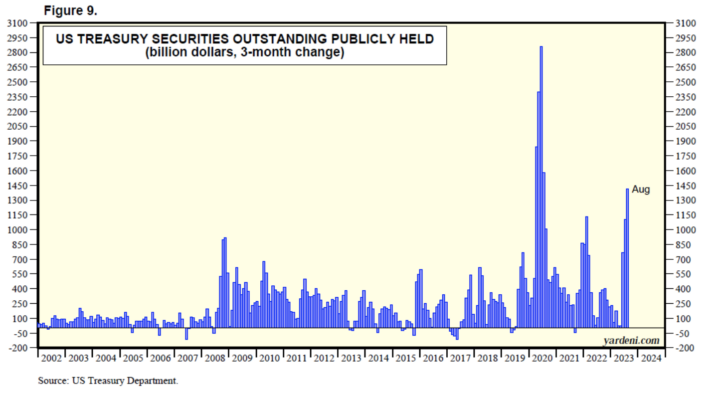

(4) La cuestión de la oferta del Tesoro pasó a primer plano durante el verano pasado, cuando los títulos del Tesoro en circulación en poder del público aumentaron en la friolera de 1,4 billones de dólares entre junio y agosto (Fig. 9). Fitch Ratings rebajó la calificación de la deuda federal de AAA a AA+ el 1 de agosto debido a las preocupaciones sobre la creciente deuda federal y la falta de voluntad política en Washington para hacer algo para controlar el déficit. Ese anuncio realmente marcó el comienzo de la preocupación del mercado de bonos del Tesoro por el exceso de oferta en relación con la demanda. El rendimiento del bono a 10 años era del 4,05% el 1 de agosto. Ahora es casi del 4,80%.

(5) Por lo tanto, el mercado de bonos está ajustando los rendimientos al alza para equilibrar el mercado, es decir, para impulsar la demanda para satisfacer el aumento de la oferta. El riesgo es que el rendimiento del mercado desplace las demandas crediticias del sector privado. Esto equivaldría a una crisis crediticia, que provocaría una recesión.

En el escenario de crisis de deuda, una recesión atribuible a déficits fiscales excesivos requeriría que el gobierno federal redujera el gasto y aumentara los impuestos, lo que exacerbaría la crisis crediticia y la recesión. En el peor de los casos, podría desencadenar una espiral deflacionaria de incumplimiento de la deuda. En este escenario, la Reserva Federal podría verse obligada a bajar las tasas de interés y poner fin a su ajuste cuantitativo.

Crisis de la deuda II: no tiene por qué terminar mal. Bien, ahora salgamos a tomar un poco de aire. Hasta ahora, el rendimiento de los bonos del Tesoro se ha normalizado esencialmente a los niveles de rendimiento del 4,00% al 5,00% que prevalecieron entre 2003 y 2007, antes de la “Nueva Anormalidad” (Fig. 10). Ese fue el período comprendido entre la Gran Crisis Financiera y la Gran Crisis por el COVID, cuando los principales bancos centrales estaban preocupados por la deflación y obsesionados con aumentar la tasa de inflación hasta sus objetivos del 2,0%. Durante ese período, las tasas de interés eran anormalmente bajas y proliferó la flexibilización cuantitativa.

Hasta ahora, la economía ha demostrado ser notablemente resistente ante el salto de tres años en el rendimiento de los bonos desde un mínimo histórico del 0,52% el 4 de agosto de 2020 a casi el 4,80% actual. Esto plantea la posibilidad de que la economía pueda vivir con el rendimiento de los bonos volviendo a su antiguo nivel normal.

Por otra parte, la velocidad del respaldo de las tasas ha sido vertiginosa, ya que solo tomó tres años revertir completamente la tendencia de la caída del rendimiento de los bonos durante los 12 años de la Nueva Anormalidad. Es probable que aún surjan efectos retardados de carácter depresivo sobre la economía. Sin embargo, es posible que sigan manifestándose como una recesión progresiva en lugar de una recesión que abarque a toda la economía. La recesión actual está afectando al mercado inmobiliario comercial.

¿Qué se necesitaría para evitar que el rendimiento de los bonos del Tesoro subiera muy por encima del 5,00% aparte de una debacle deflacionaria de la deuda? Posiblemente la “desinflación inmaculada” que esperamos. Es decir, creemos que la inflación puede seguir cayendo sin una recesión en toda la economía. También esperamos ver una desaceleración del auge liderado por el consumo del tercer trimestre, con un aumento del PIB real entre 4,0% y 5,0%. Creemos que el crecimiento del PIB real en el cuarto trimestre volverá a bajar al 2,0%. En este escenario, la demanda de bonos del Tesoro debería absorber la oferta con un rendimiento por debajo del 5,00%.

Tengan cuidado: si vemos que el rendimiento se dispara muy por encima del 5,00%, nosotros (junto con todos los demás) tendremos que concluir que la crisis de deuda de Dalio podría haber comenzado.