![]()

Al borde del nuevo milenio, el legendario inversor de valor Warren Buffett estudió los fundamentos detrás del rendimiento excepcional del Promedio Industrial Dow Jones entre 1981 y 1998 en comparación con su bajo rendimiento durante el período igualmente largo entre 1964 y 1981. De 1981 a 1998 , el índice Dow Jones aumentó casi diez veces a pesar de un crecimiento económico mucho más lento que en el período anterior de diecisiete años. Buffett sugirió que el valor de mercado de las acciones (MVE) escalado por el producto interno bruto (PIB) habría pronosticado rendimientos más altos para 1981-1998 al indicar valoraciones más baratas para el mercado de valores.

El fundamento detrás del valor de mercado de la relación capital-producto interno bruto (MVE/GPD) como medida de valoración del mercado de valores es simple. Cuando los precios de las acciones suben sin un aumento proporcional en la producción económica, el rendimiento de las ganancias futuras disminuye, lo que hace que las inversiones en acciones sean menos atractivas. Por otro lado, si los precios de las acciones escalados por el PIB caen, el rendimiento de las ganancias futuras aumenta, lo que hace que las acciones sean más atractivas. A diferencia de las medidas de valoración puramente basadas en el precio, como la relación precio-beneficio ajustada cíclicamente (CAPE), el MVE/PIB tiene la ventaja de que su numerador incorpora un valor cualitativo (es decir, precio) y cuantitativo (es decir, número de acciones) dimensión.

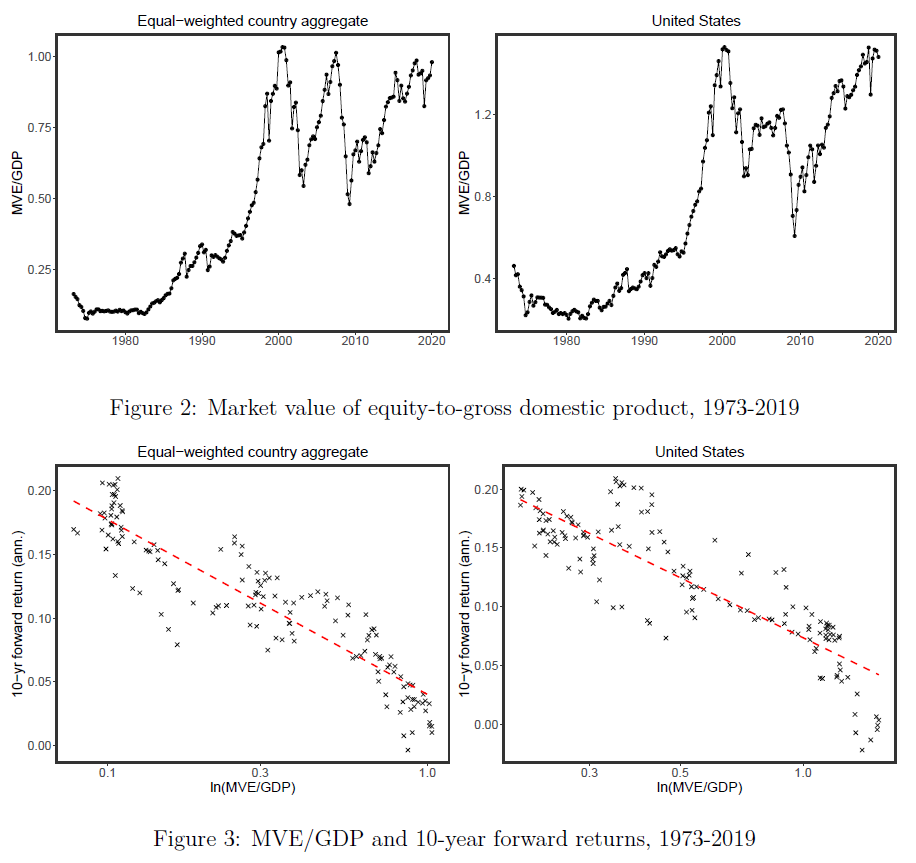

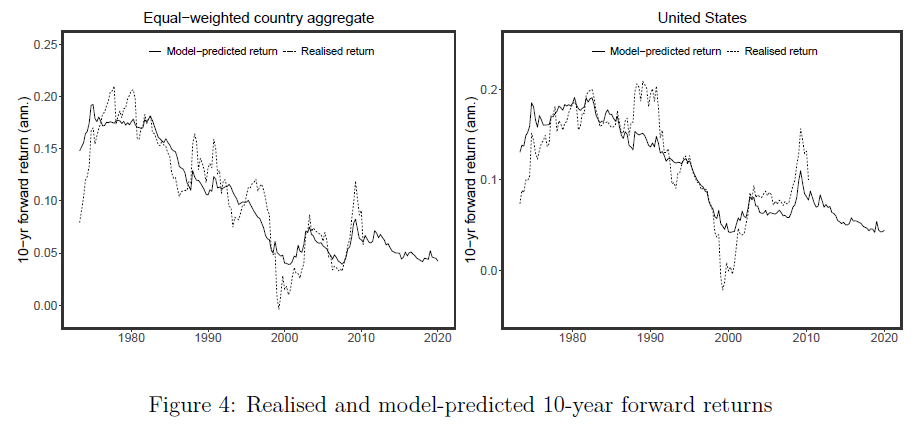

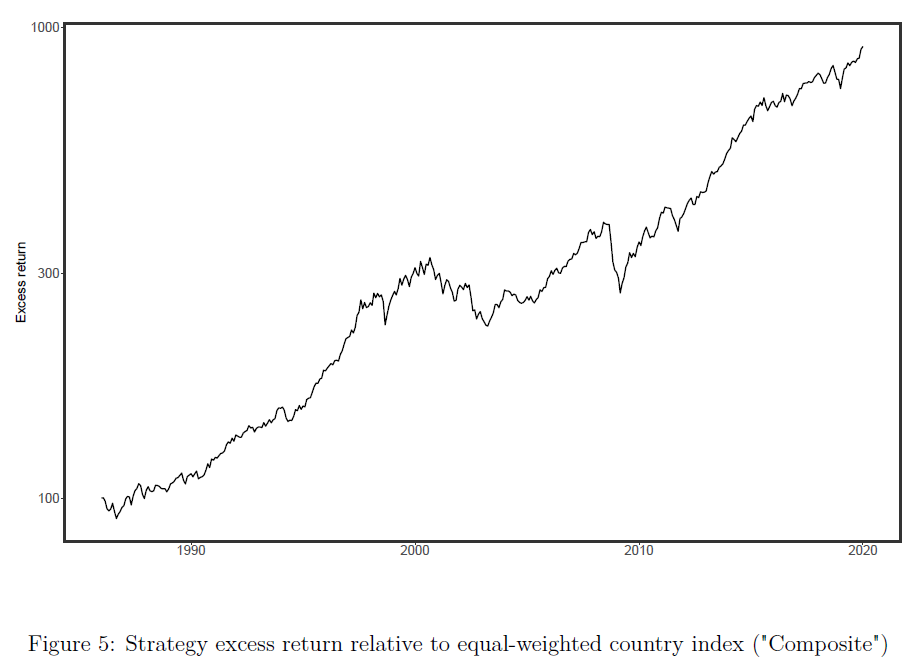

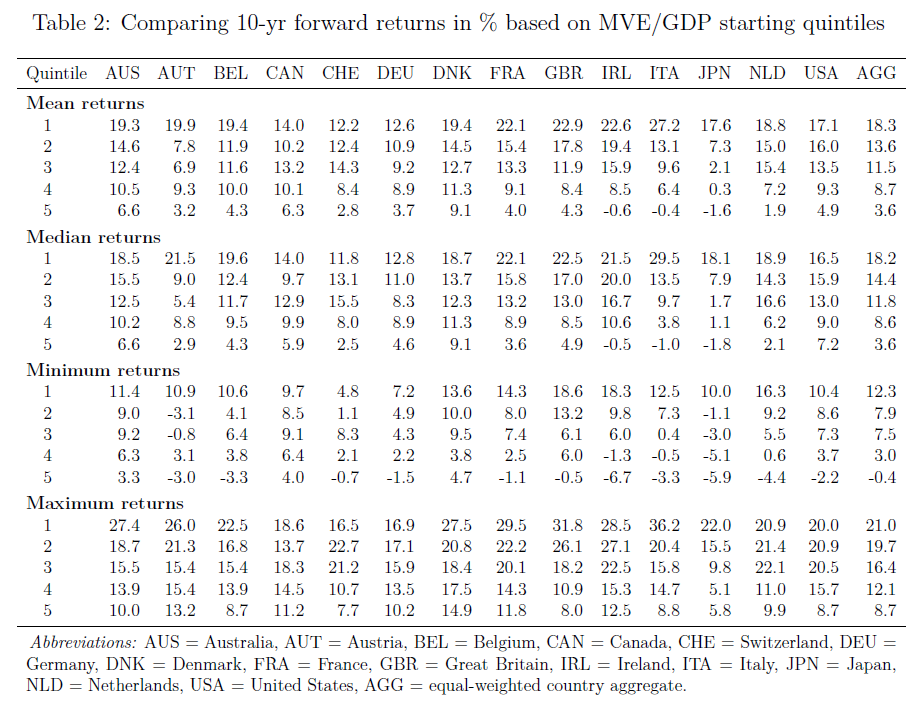

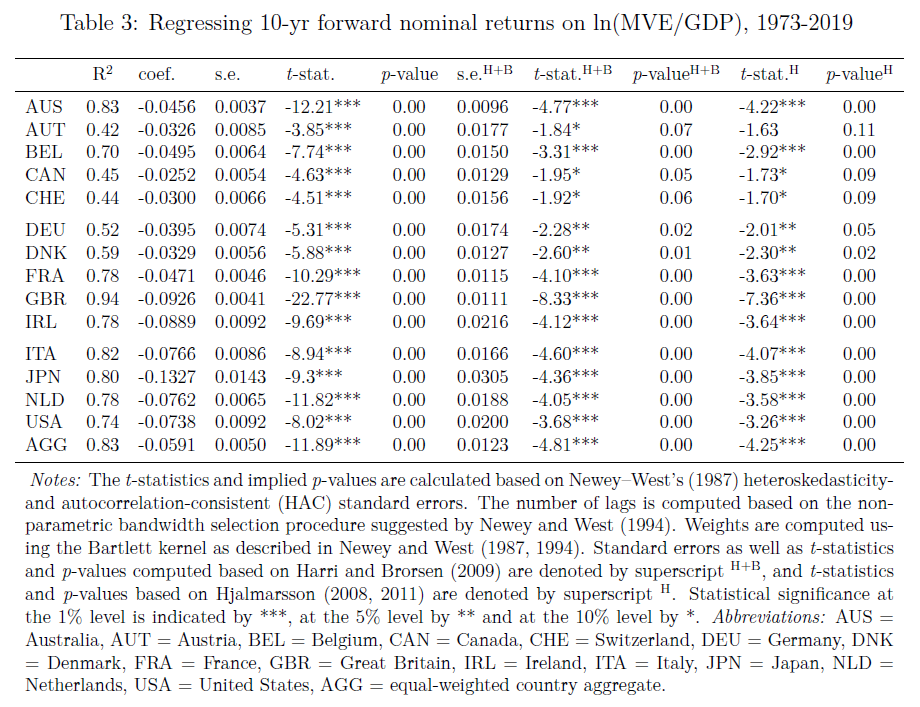

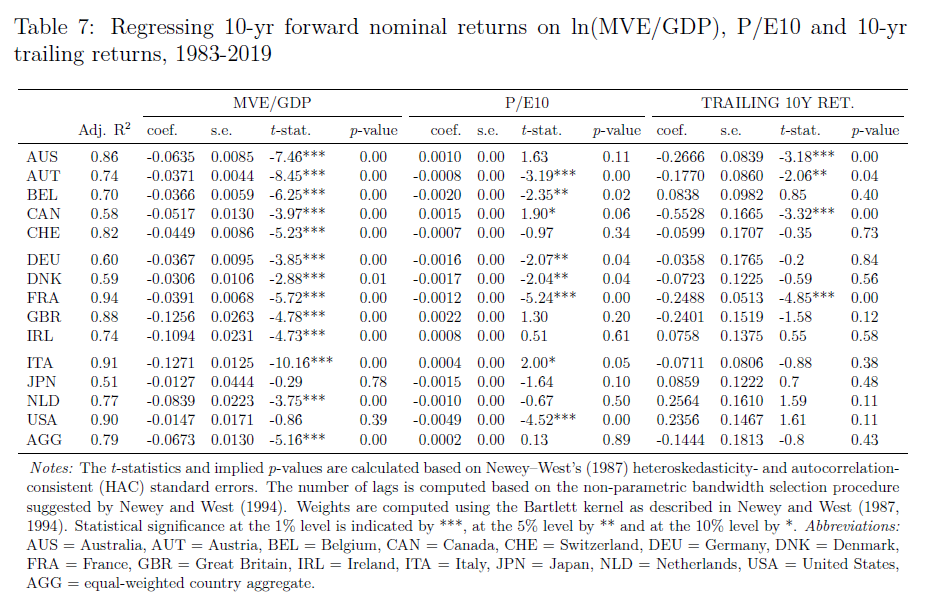

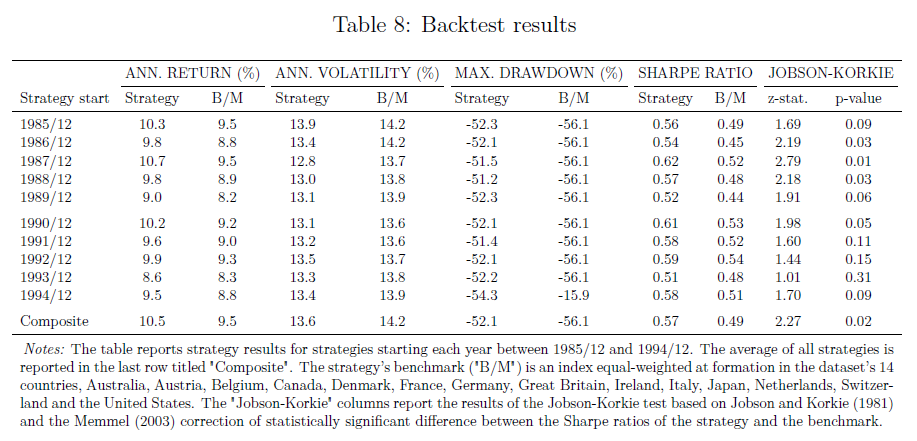

A pesar de la afirmación de Warren Buffett de que la relación MVE/PIB es «probablemente la mejor medida individual de dónde se encuentran las valoraciones en un momento dado», su capacidad predictiva ha sido objeto de relativamente poco escrutinio académico. Un artículo novedoso de Swinkels y Umlauft (2022) llena este vacío y examina si la relación MVE/PIB puede pronosticar los rendimientos de las acciones internacionales, lo que complementa la investigación existente limitada a los Estados Unidos. Sus hallazgos se pueden resumir de la siguiente manera. En primer lugar, según los datos de catorce mercados desarrollados que se remontan a 1973, el «indicador Buffett» exhibe cualidades de pronóstico superiores en horizontes de tiempo más largos. Más específicamente, MVE/PIB explica, en promedio, el 83 % de la variación en los rendimientos futuros a 10 años, que van desde el 42 % para Austria hasta el 94 % para Gran Bretaña. Segundo, cuando el índice CAPE y la reversión a la media se incluyen en la regresión predictiva, MVE/PIB sigue siendo significativo, lo que sugiere que su capacidad predictiva no se subsume en otras señales de valoración populares. Lo más importante es que los hallazgos de esta investigación se pueden utilizar en la práctica. Una estrategia simple que invierte en países con los rendimientos más altos pronosticados por el modelo produce un alfa estadísticamente significativo y económicamente significativo sobre un punto de referencia de comprar y mantener mientras experimenta una volatilidad más baja y el máximo drawdown.

- Autores: Laurens Swinkels y Thomas S. Umlauft

- Título: El Indicador Buffett: Evidencia Internacional

- Enlace : https://ssrn.com/abstract=4071039

Resumen

Warren Buffett sugirió que la relación entre el valor de mercado de las acciones que cotizan en bolsa y la producción económica podría identificar los errores de valoración del mercado de valores. Extendemos la investigación existente de los Estados Unidos a los mercados bursátiles internacionales mediante la investigación de las características predictivas de rendimiento del valor de mercado de las acciones a producto interno bruto para un conjunto de datos que comprende catorce países. Los resultados corroboran que el «indicador buffet» explica una gran fracción de la variación de rendimiento de diez años para la mayoría de los países fuera de los Estados Unidos. Los índices bajos han pronosticado rendimientos de inversión por encima del promedio, mientras que los períodos de índices altos han sido seguidos, en promedio, por rendimientos por debajo del promedio durante el período de diez años subsiguiente. También comparamos el «indicador Buffett» con otras señales y fenómenos de valoración del mercado de valores bien conocidos,

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“En el cambio de milenio, Buffett se preguntó acerca del desempeño excepcional medido por el Promedio Industrial Dow Jones durante la ventana de 17 años entre 1981 y 1998 en comparación con el pésimo desempeño durante el período igualmente largo entre 1964 y 1981 a pesar de un marco macroeconómico significativamente más beneficioso para el último período, ya que la producción económica aumentó a más del doble de la tasa entre 1964 y 1981 que entre 1981-1998. En dos entrevistas de Forbes (Buffett y Loomis 1999, 2001), Buffett sugirió que el valor de mercado de las acciones (MVE) escalado por el producto interno bruto (PIB), que posteriormente se denominará relación MVE/PIB, habría presagiado una mayor rendimientos para 1981-1998 indicando valoraciones más baratas para el mercado de valores. A pesar de la afirmación de Buffett de que la relación entre la capitalización de mercado y la producción económica es «probablemente la mejor medida individual de dónde se encuentran las valoraciones en un momento dado», su capacidad de pronóstico ha atraído relativamente poco escrutinio académico. Nuestra investigación pretende llenar este vacío.»

«La contribución de este trabajo es triple. En primer lugar, analizamos la evidencia internacional de la capacidad de previsión del ratio MVE/PIB para la rentabilidad del mercado de renta variable. Nuestra investigación complementa la investigación existente que se limita a los EE. UU. (ver Lleo y Ziemba 2018 y Umlauft 2020). Nuestros datos se remontan a 1973, por lo que amplían sustancialmente el estudio internacional de Chang y Pak (2018) que comienza en 1997. En segundo lugar, comparamos este predictor con otras señales de valoración del mercado de valores bien conocidas, como el precio ajustado cíclicamente a -proporción de ganancias (CAPE) de Campbell y Shiller (1988, 1998, 2001) y reversión a la media en los rendimientos de las acciones documentados, por ejemplo, por Poterba y Summers (1987), Fama y French (1988), Spierdijk, Bikker y Van den Hoek (2012), Moskowitz, Ooi y Pedersen (2012) y Zaremba, Kizys y Raza (2020).»

«El análisis realizado en este documento demostró que el valor de mercado de las acciones en relación con el producto interno bruto proporciona una herramienta útil para los inversores. La métrica posee propiedades predictivas fuertes y robustas en horizontes más largos (c. diez años), ya que las valoraciones de mercado en relación con la producción económica han tendido a volver a un equilibrio a largo plazo desde 1973, aunque la segunda mitad del período de observación ha sido testigo de relaciones MVE/PIB más altas que en el período hasta el cambio de milenio. Se requiere más investigación para determinar si esto representa una desviación temporal de un equilibrio a largo plazo o, de hecho, puede marcar un cambio de paradigma.»

«Dada la calidad pronosticada del valor de mercado de la relación capital-producto interno bruto, como se demuestra en este artículo, el MVE/PIB constituye un factor de entrada adicional a efectos de la valoración del mercado de acciones y la formación de expectativas de rendimiento a largo plazo. Sin embargo, MVE/PIB no debería reemplazar las medidas de valoración convencionales, como la relación precio-beneficio ajustada en función del ciclo. Como señalan Campbell y Shiller (1998), las medidas de valoración convencionales (es decir, la relación precio-dividendo y la relación precio-beneficio ajustada cíclicamente) merecen un lugar especial entre las variables de pronóstico debido a la alta calidad y el largo plazo.»

«Disponibilidad de datos, remontándose a 1871 para los Estados Unidos. Más bien, MVE/PIB debe verse como una herramienta de valoración complementaria al proporcionar información incremental sobre una base no basada en los ingresos. El poder explicativo demostrablemente más alto de P/E10 con el propósito de pronosticar rendimientos excesivos es un caso convincente para usar MVE/GDP y P/E10 concomitantemente”.