A medida que los millennials llegan a la mediana edad (mano arriba), prepárate para que al leer este artículo te invada una ola de nostalgia ¿recuerdas cómo vivíamos en 1990?

¿Recuerdas MTV? ¿Recuerdas la vida antes que los teléfonos inteligentes y las redes sociales? ¿Recuerdas a los grupos de rap? ¿Recuerdas la vida antes de que todos se vieran obligados a preocuparse por la política? ¿Recuerdas Salvado por la Campana? ¿Recuerdas ir a Blockbuster un viernes por la noche para elegir una película?

La gente del sector de finanzas también tiene afinidad por la economía de los años 90. ¿Recuerdas lo bonitas que eran las cosas?

¿Y si la economía de los 90 volviera de nuevo?

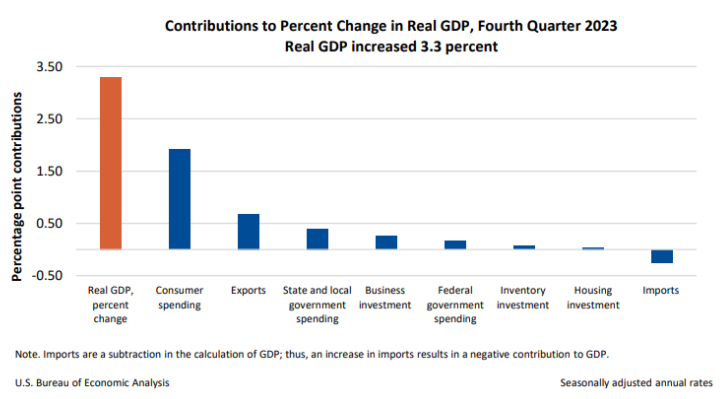

La economía acaba de crecer a una tasa real del 3,3 % en el cuarto trimestre después de un crecimiento real anualizado del 4,9 % en el tercer trimestre:

Los salarios están creciendo en más del 5 %:

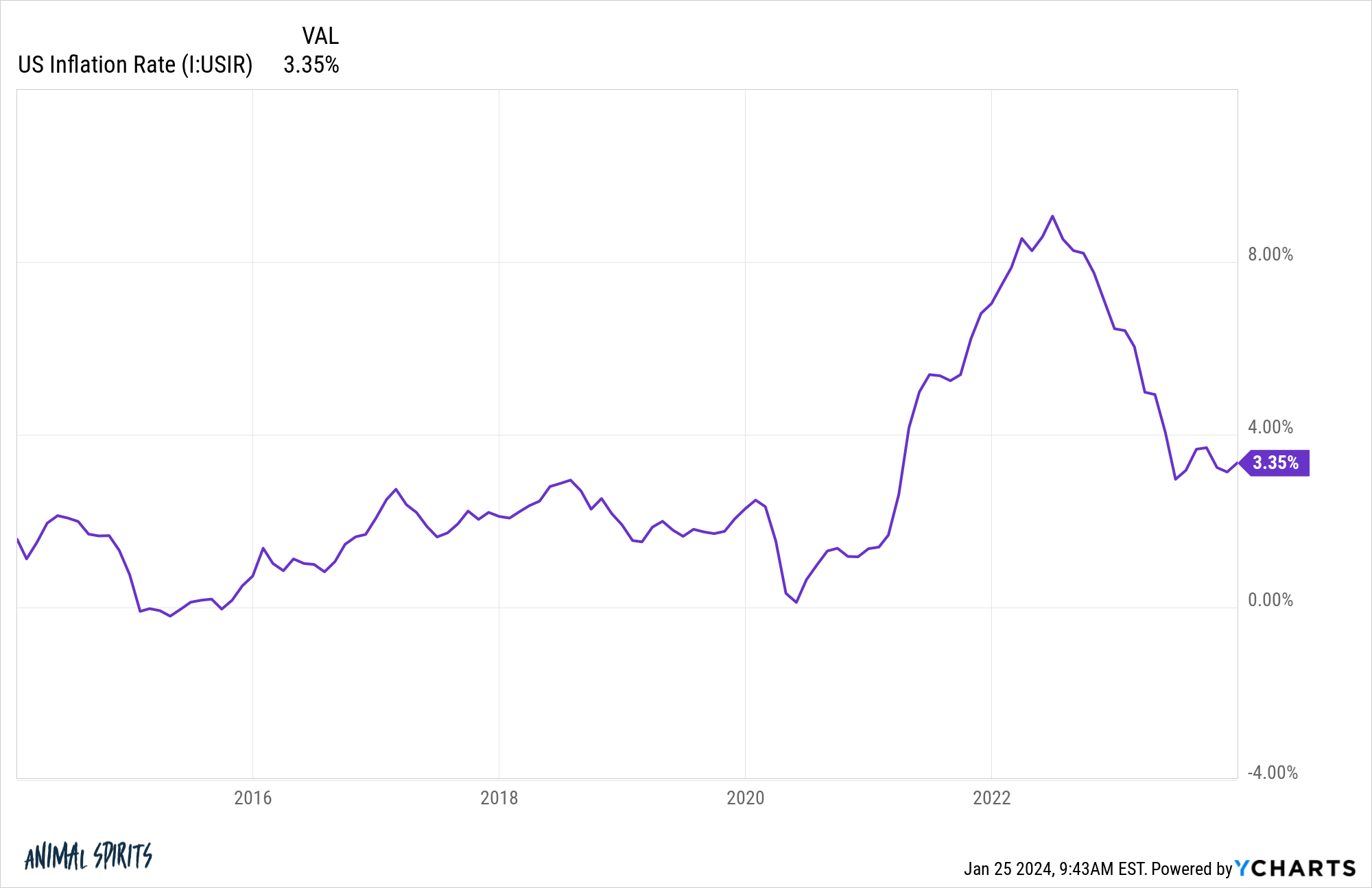

Y la inflación es de alrededor del 3 %:

Así que estamos hablando de un 2 % de crecimiento de los salarios reales y del 6 % de crecimiento económico nominal. La gente estaba preocupada por ver una repetición, en cuanto a la economía, de la década de 1970. El entorno actual se parece más a la economía de la década de 1990 que a la de la década de 1970.

Obviamente, hay muchas diferencias entre el entorno actual y los tiempos de auge de la década de 1990. Algunos malos, otros buenos.

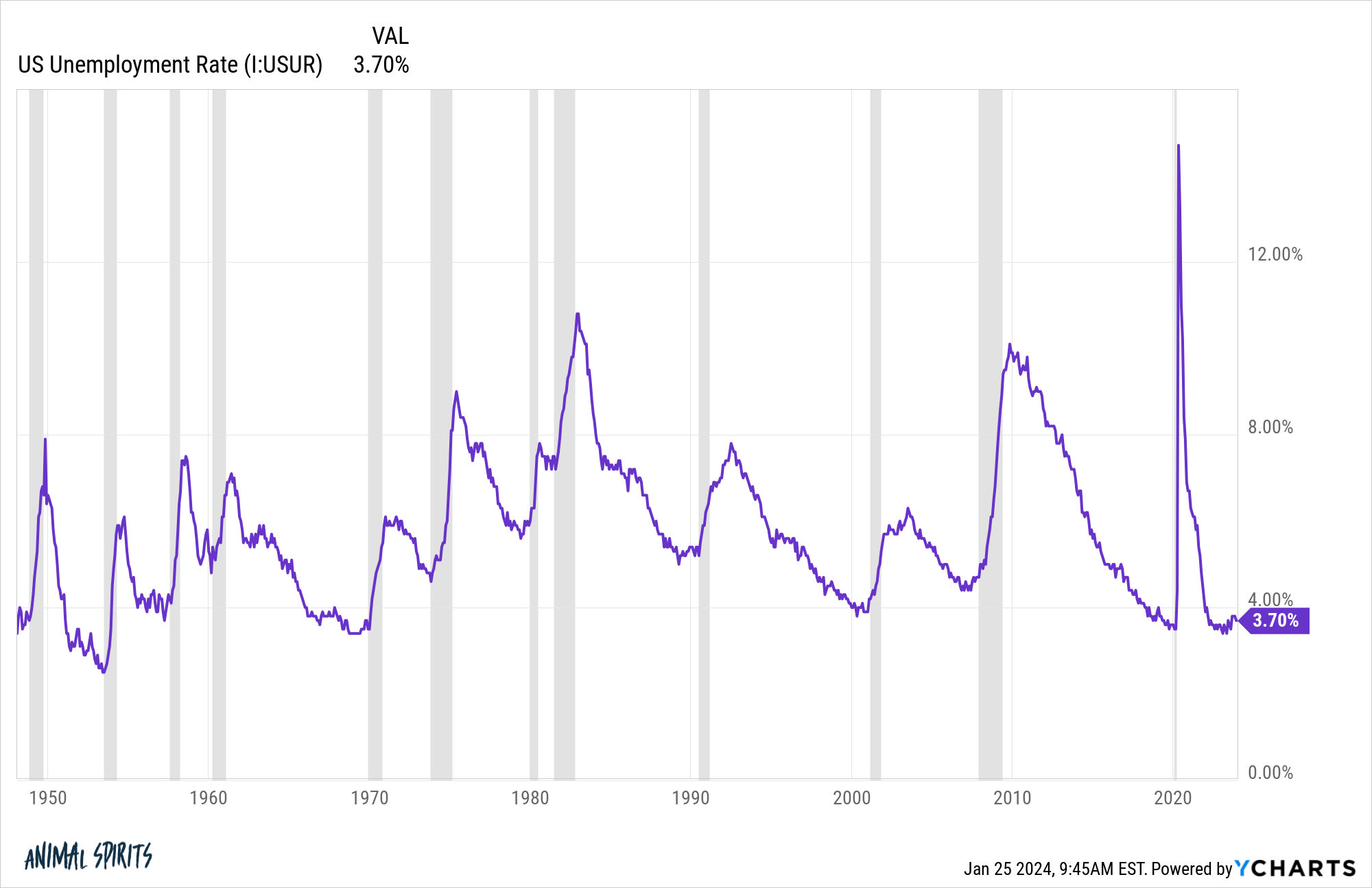

La tasa de desempleo sigue por debajo del 4 %, un nivel que nunca superó en la década de 1990:

La tasa de desempleo promedió casi el 6 % en la década de 1990. Cerró la década con un 4 %, pero nunca estuvo por debajo de ese nivel en la década.

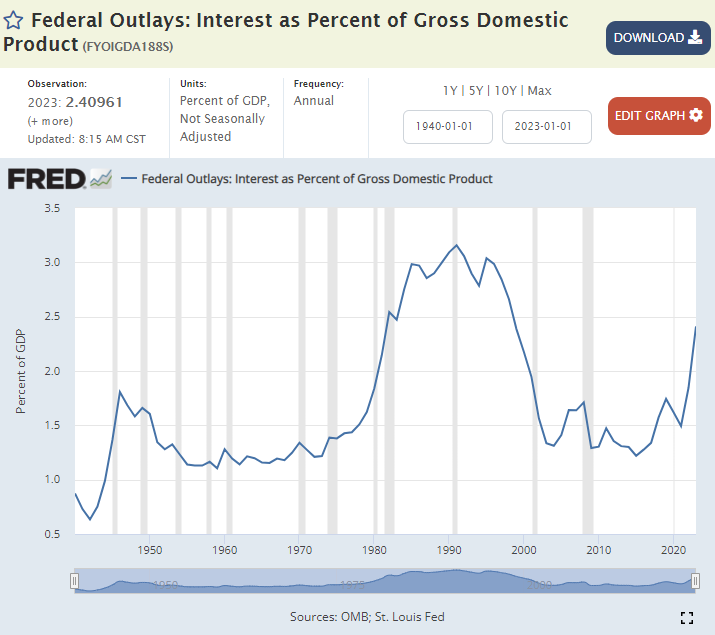

La deuda pública está mucho más alta ahora de lo que era en ese entonces. 34 billones de dólares es mucho dinero.

Pero mira los gastos por intereses como un porcentaje del PIB:

Está subiendo rápidamente porque la Reserva Federal aumentó las tasas de interés, pero fue mucho más alta en la década de 1990. Necesitamos controlar nuestros gastos en algún momento, pero esta no es la crisis que algunas personas te harían creer.

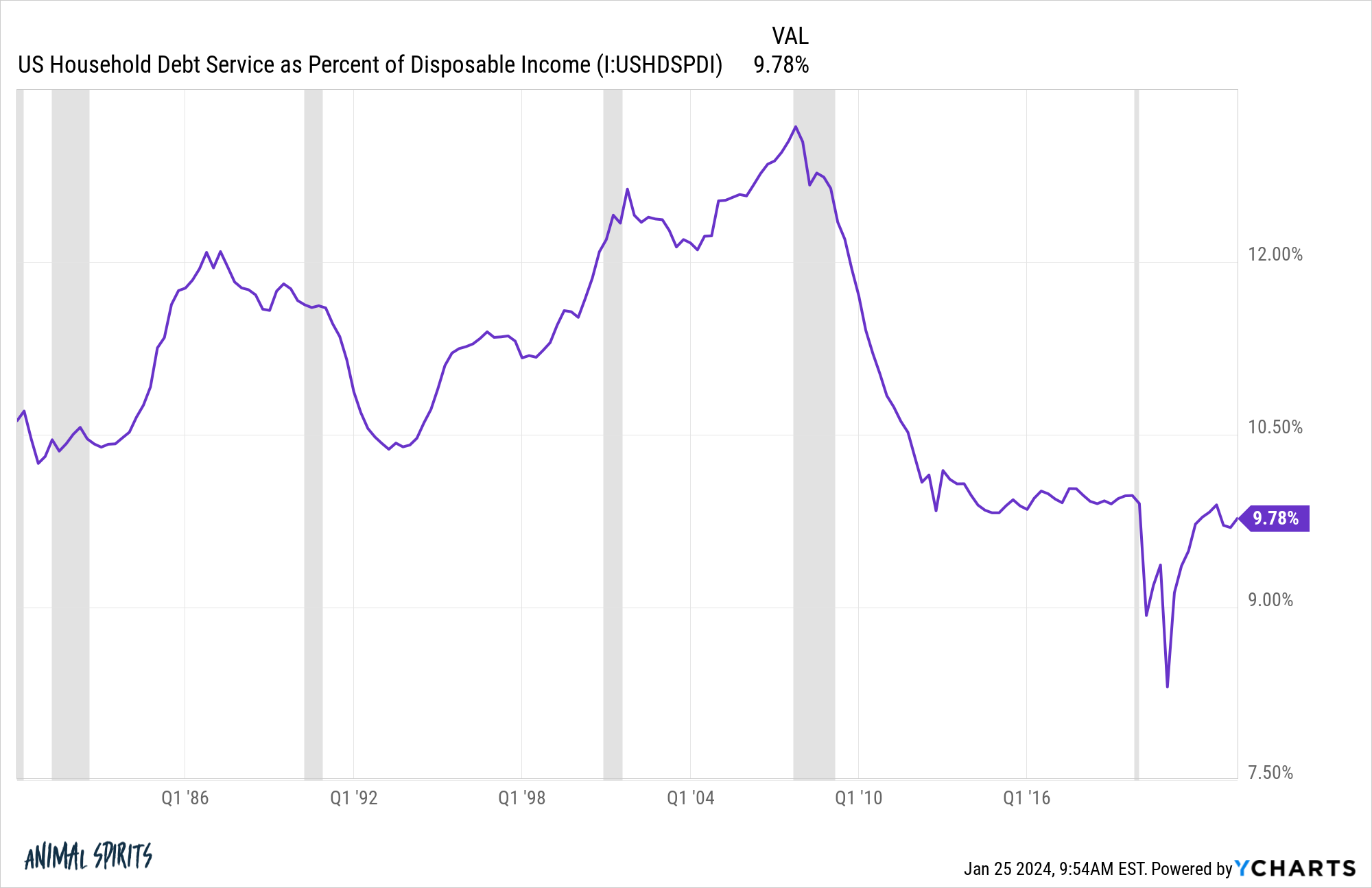

Una imagen similar surge cuando se observan los niveles de deuda del consumidor:

Los balances de los consumidores están en un lugar mucho mejor ahora que en la década de 1990 cuando se trata de los niveles de deuda.

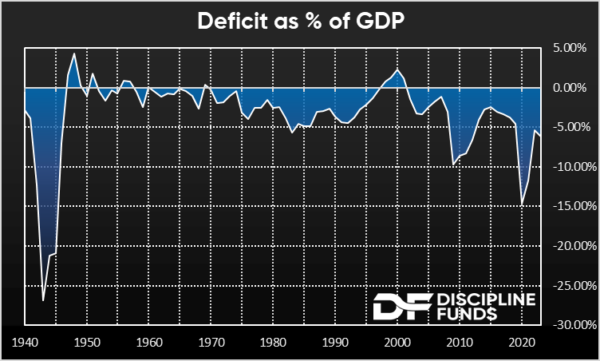

¿Qué pasa con el déficit?

Explotó durante la pandemia, por supuesto, pero ahora ha vuelto a los niveles que se están acercando a lo que vimos en la década de 1990 (gráfico a través de Cullen Roche):

La mayor diferencia entre ahora y la década de 1990 es que teníamos música y películas mucho mejores en ese entonces. Por suerte, hoy en día tenemos mejores programas de televisión y la capacidad de verlos en televisores gigantes de alta definición.

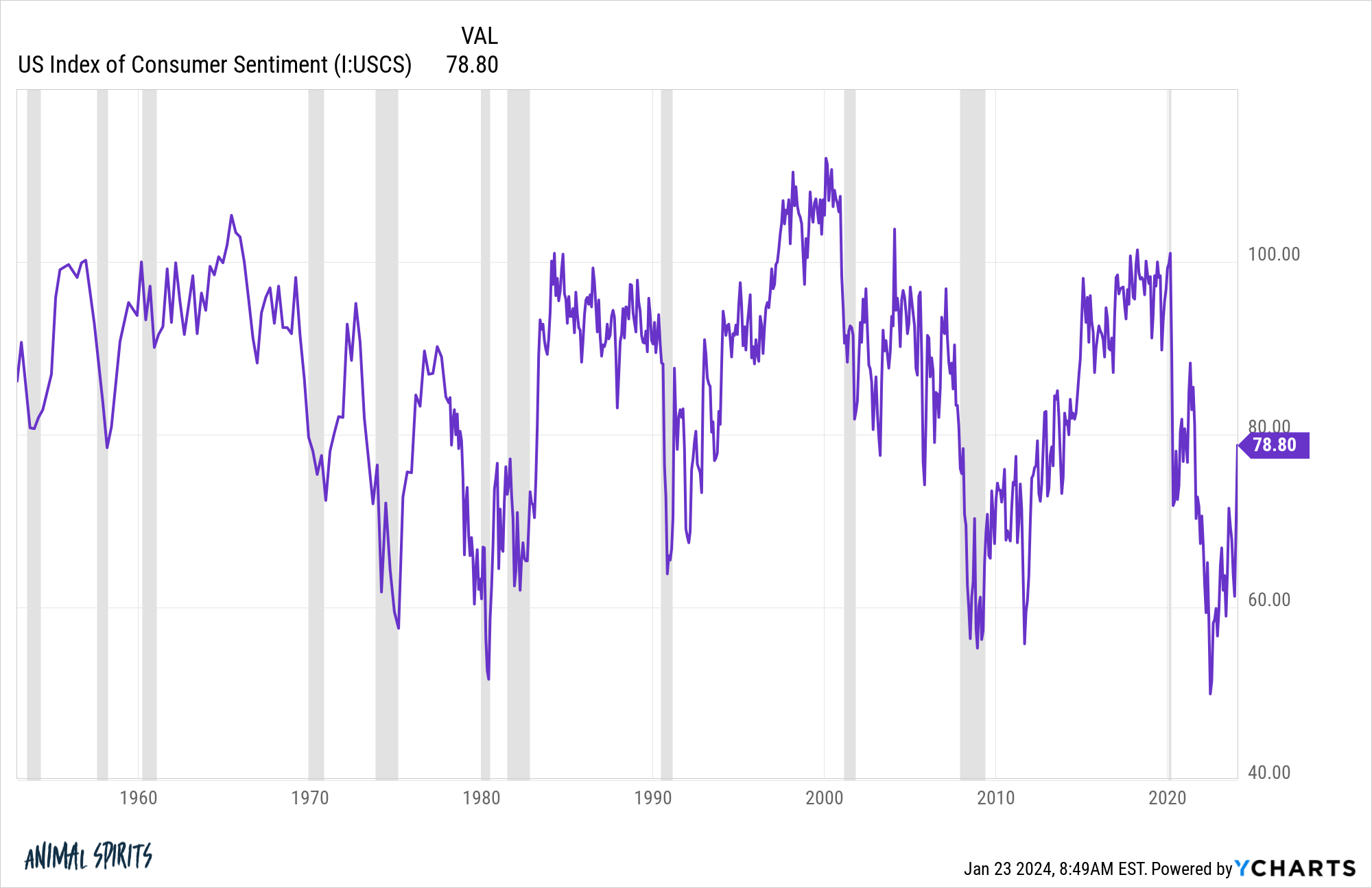

La segunda mayor diferencia entre ahora y la década de 1990 es probablemente el sentimiento:

La gente estaba eufórica en la década de 1990.

Los números de sentimiento se han recuperado en los últimos meses, pero es salvaje ver que los números en 2022 son más bajos que los de la Gran Crisis Financiera o la década de 1970.

Obviamente, esta situación no durará para siempre. Como Brian Flanagan dijo una vez tan elocuentemente: «Todo termina mal, de lo contrario no terminaría».

La expansión económica actual terminará mal. La economía se ralentizará. A algún momento tendremos una recesión.

De hecho, el mercado laboral ya está empezando a ralentizarse. El Wall Street Journal publicó una historia recientemente sobre la dificultad que algunos solicitantes de empleo están teniendo ahora para encontrar un nuevo puesto:

Aquellos que en realidad están buscando trabajo, están descubriendo que tienen menos influencia que en el pasado reciente. Las empresas están ofreciendo a las nuevas contrataciones un salario y una flexibilidad menos generosa que hace uno o dos años, sugieren los datos de las bolsas de trabajo. También están manteniendo la línea en las negociaciones sobre beneficios como el tiempo de vacaciones adicional, dicen los solicitantes.

En LinkedIn, hay una oferta de trabajo disponible por cada dos solicitantes. Hace un año, los puestos de trabajo superaban en número a los solicitantes de dos a uno.

«El péndulo ha vuelto atrás, y el poder está en manos de los gerentes de contratación», dice Catherine Fisher, vicepresidenta de LinkedIn que sigue las tendencias laborales.

Esta podría ser una buena noticia para la Reserva Federal en términos de inflación, pero es una mala noticia para los trabajadores.

La buena noticia es que la Reserva Federal tiene algo de espacio para bajar las tasas de interés en caso de que el mercado laboral se enfríe considerablemente.

Lo extraño de la perspectiva de recortes de tasas de la Reserva Federal es que el mercado de valores está en máximos de todos los tiempos.

Por lo general, la Reserva Federal está reduciendo las tasas cuando el mercado de valores está mal.

La última vez que la Reserva Federal redujo las tasas fue durante la pandemia, cuando el mundo se estaba desmoronando. También cortaron en 2018, cuando tuvimos un mercado de mini-osos hacia finales de año. Antes de eso, la Reserva Federal redujo las tasas al 0 % durante la Gran Crisis Financiera.

Esta vez, la Reserva Federal estaba subiendo las tasas a medida que el mercado de valores se desplomaba y ahora es probable que las bajen después de que las acciones se hayan recuperado.

La última vez que la Reserva Federal estaba reduciendo las tasas de interés durante un momento en el que el mercado de valores estaba subiendo fue, lo has adivinado, en la década de 1990.

Todo iba bien, pero Rusia incumplió su deuda en 1998, lo que llevó a una crisis de los mercados emergentes y al desastre de LTC. Además, la gente estaba preocupada por el Y2K por alguna razón, por lo que la Reserva Federal redujo las tasas.

En 1999, el crecimiento del PIB fue de más del 4 %, la tasa de desempleo fue del 4 % y la inflación fue inferior al 3 %. Sin embargo, la Reserva Federal redujo brevemente las tasas de interés.

Ese fue un entorno diferente en muchos sentidos, pero ciertamente ayudó a impulsar el mercado de valores a volar los niveles más altos en la burbuja de las puntocom.

No sé qué va a pasar si la Reserva Federal reduce las tasas de interés este año, pero nadie puede.

Por mucho que el telón de fondo económico actual me esté dando nostalgia, no hay crisis de la que hablar en este momento. No hay ningún precedente real en la historia reciente que podamos señalar.

Sin embargo, será curioso ver si la Reserva Federal puede reducir las tasas a un nivel que mantenga la máquina económica avanzando.

Esperemos que la economía entre en 1995 en lugar de 1999.

Michael y yo hablamos sobre la economía, la Reserva Federal, los máximos históricos en las acciones y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que no te pierdas ni un episodio.