Charley Ellis escribió un gran libro sobre la revolución de los fondos indexados en 2016.

Una de mis partes favoritas del libro es donde Ellis ve cómo ha cambiado Wall Street en los últimos 50 años:

- Los MBA eran poco comunes. Las comisiones todavía promediaban 40 centavos por acción. Todas las operaciones se basaban en papel físico. Mensajeros con enormes cajas negras sobre ruedas, llenas de certificados de acciones y bonos, se iban de corredor en corredor tratando de completar «buenas ejecuciones» de certificados de acciones y bonos.

- Se esperaba que los departamentos de investigación de los corredores, que por lo general menos de 10 personas, buscaran acciones de «pequeña capitalización» para las cuentas personales de los socios de la empresa. Una empresa importante lanzó un informe semanal de cuatro páginas que cubría varias acciones, pero la mayoría de las veces no proporcionó ninguna investigación para los clientes.

- El volumen de negociación de las acciones cotizadas en la Bolsa de Valores de Nueva York aumentó de 3 millones al día a 5 mil millones, un cambio en el volumen de más de 1.500 veces.

- El valor en dólares del trading de derivados aumentó de cero a más que el valor del «mercado de efectivo».

- Los inversores que ejecutan este aumento del volumen de operaciones han cambiado profundamente. Los inversores aficionados individuales hacían más del 90 por ciento de todas las operaciones de la Bolsa de Valores de Nueva York (NYSE) hace 50 años. Puede que leyeran un artículo en Forbes, Barron’s, Business Week o un periódico o hayan seguido el consejo de su corredor, pero eran forasteros del mercado. No eran traders habituales. Hacían menos de una operación en un año, y casi la mitad de sus compras eran acciones ordinarias de AT&T, entonces las acciones estadounidenses de mayor propiedad.

- Cincuenta años después, la participación de los equipos de trading institucionales y de alta velocidad representa más del 98 por ciento. Hoy en día, los 50 profesionales más activos (y despiadados), la mitad de ellos fondos de cobertura, hacen el 50 por ciento de todas las operaciones de acciones que cotizan en bolsa de la Bolsa de la Bolsa de Nueva York, y el más pequeño de estos 50 gigantes gasta 100 millones de dólares anuales en honorarios y comisiones comprando servicios de información de la industria global de valores. Todas estas instituciones son personas con información privilegiada en el mercado que reciben la «primera llamada», y saben qué hacer con la nueva información.

- Las máquinas Bloomberg, creadas hace 50 años, ahora suman más de 320.000 y vomitan datos económicos y de mercado ilimitados prácticamente las 24 horas del día.

- La población de CFA (Analistas Financieros Chartered) ha pasado de cero hace 50 años a 135.000, con más de 200 000 más en la cola estudiando para los difíciles exámenes anuales donde las tasas de aprobación son inferiores al 60 por ciento.

- El trading algorítmico, los modelos informáticos y el cuerpo de «quants» (analistas cuantitativos) eran inexistentes hace años. Hoy en día, son los principales participantes del mercado.

- Internet, el correo electrónico y los faxes de explosión han creado una revolución en las comunicaciones globales: instantáneas, mundiales y accesibles las 24 horas del día, los 7 días de la semana. Realmente estamos todos juntos en esto.

- Los mercados nacionales de valores, una vez aislados, están cada vez más integrados en un megamercado global casi perfecto que opera las 24 horas del día y en todo el mundo. Y este megamercado se está integrando y transformando cada vez más los mercados de bonos y los mercados de divisas, así como los principales mercados de productos básicos como el petróleo, el oro y el trigo.

- Las regulaciones han cambiado para garantizar la divulgación simultánea a todos los inversores de toda la información de inversión potencialmente importante. Desde el año 2000 en los Estados Unidos, el Reglamento FD (Divulgación Justa) de la Comisión de Valores y Bolsa ha exigido que cualquier información corporativa significativa esté disponible simultáneamente para todos los inversores. (Hace años, dicha información, cuando era propietaria, era fundamental para el éxito de la inversión activa). La regulación FD es un «cambiador» de juego que ha mercantilizado efectivamente la información de inversión de las corporaciones.

- Los fondos de cobertura, las corporaciones adquisitivas, los inversores activistas y los fondos de capital privado, con diferentes perspectivas y diferentes objetivos, se han convertido en los principales participantes en el descubrimiento de precios en los mercados de valores de hoy en día, ahora el mercado de predicción más grande y activo del mundo.

La forma en que los mercados solían funcionar sería irreconocible para los participantes de hoy en día.

En los últimos 50 años hemos sido testigos del desarrollo de fondos de índice, ETF, 401ks, cuentas IRA, trading en línea, trading a comisiones cero, fondos de fecha objetivo, inversión automatizada, indexación directa, comerciantes de alta frecuencia, tableros de mensajes y más. Además, tenemos mucho más conocimiento sobre el mercado que la gente en el pasado.

El mercado de valores es muy diferente en muchos aspectos.

De otras maneras, el mercado de valores nunca cambia realmente.

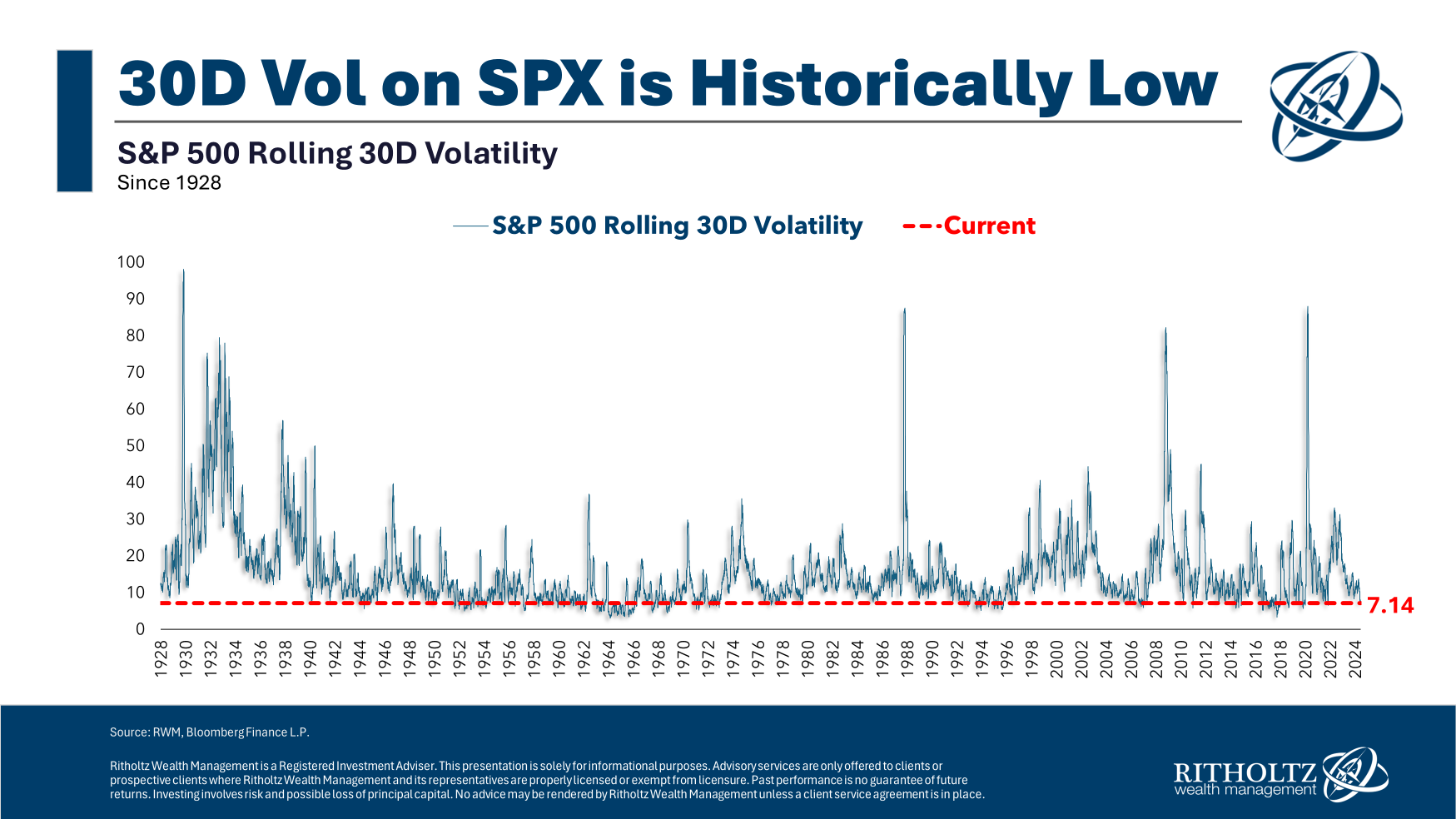

He aquí un vistazo a la desviación estándar móvil de los rendimientos de 30 días en el S&P 500 desde 1928:

Este es un buen indicador para el VIX, que es esencialmente una medida de la volatilidad en el mercado de valores.

La estructura del mercado, la liquidez y los costos pueden haber cambiado, pero la volatilidad es la constante. Puedes ver los enormes picos durante una crisis, la Gran Depresión, el desplome de 1987, la Gran Crisis Financiera, el desplome de Covid, todos se parecen bastante.

También ha habido períodos de relativa calma (como ahora) a lo largo de la historia del mercado, con un aumento ocasional de la volatilidad durante una corrección.

La volatilidad se ve igual a lo largo de la historia porque la naturaleza humana es la única constante en el mercado de valores que nunca cambiará.

No puedes deshacerte del miedo, la codicia, el pánico, la euforia, la ansiedad o el FOMO.

Jesse Livermore lo dijo mejor hace aproximadamente 100 años: «Otra lección que aprendí temprano es que no hay nada nuevo en Wall Street. No puede haber porque la especulación es tan antigua como las colinas. Lo que sea que suceda en el mercado de valores hoy en día ha sucedido antes y volverá a suceder».

Todo alrededor del mercado de valores puede cambiar, pero el mercado de valores en sí nunca puede cambiar porque las emociones humanas no cambian.

Michael y yo hablamos sobre lo que no ha cambiado en el mercado de valores y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que no te pierdas ni un episodio.