Me gustan las citas de Jesse Livermore porque a menudo son multifacéticas.

Esta es una de mis favoritas:

Otra lección que aprendí temprano es que no hay nada nuevo en Wall Street. No puede haberlo porque la especulación es tan antigua como las colinas. Lo que sucede hoy en el mercado de valores ya ha sucedido antes y volverá a suceder.

Estoy de acuerdo con este sentimiento. La naturaleza humana es la única constante en todos los ciclos del mercado. Ni siquiera la inteligencia artificial cambiará eso.

También sé que la estructura del mercado de valores está cambiando constantemente y nunca es la misma.

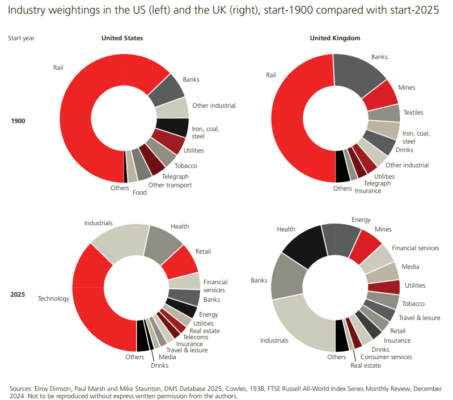

Este es uno de mis gráficos anuales favoritos del UBS Global Investment Return Yearbook:

Todavía recuerdo haber leído por primera vez “El inversor inteligente” y preguntarme por qué Benjamin Graham seguía escribiendo sobre acciones ferroviarias. Bueno, fue escrito en los años 40 y Graham creció cuando las acciones ferroviarias dominaban el mercado.

Ya no es el caso. Las acciones tecnológicas dominan actualmente en Estados Unidos. En el Reino Unido, está más distribuido.

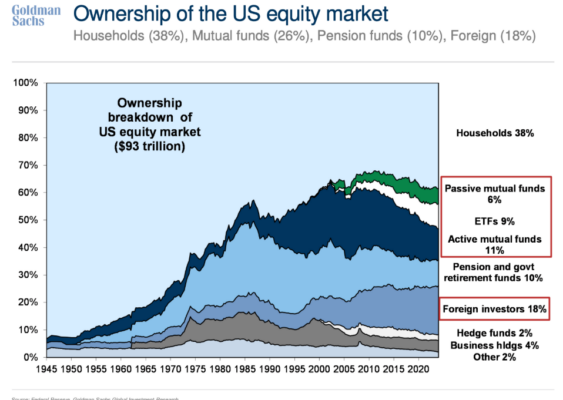

La propiedad del mercado de valores también está cambiando constantemente. Este gráfico de Goldman Sachs es otro de mis favoritos personales:

La propiedad del mercado solía estar fuertemente concentrada en manos de los hogares. Ya no es así.

Los hogares todavía tienen el mayor porcentaje de propiedad, pero ha caído de más del 90% en 1945 al 38% actual. La industria de fondos controla más de una cuarta parte del mercado de valores. Los inversores extranjeros representan casi una quinta parte del total.

Obviamente, los hogares todavía poseen la mayoría de las acciones a través de estos otros vehículos, pero ahora hay mucha más diversificación en la estructura de propiedad. Creo que esto es algo bueno para la salud del mercado.

Ahora los huevos están en muchas cestas.

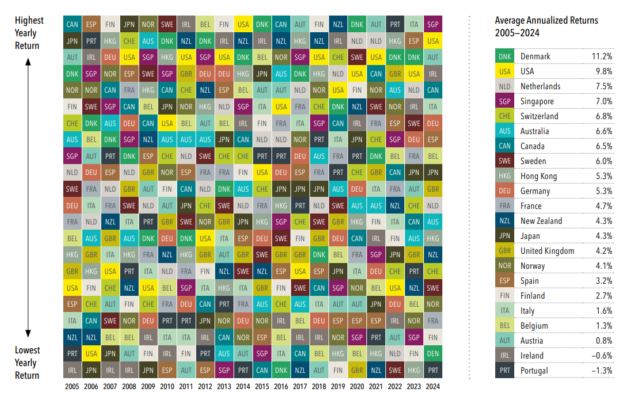

El liderazgo en el mercado de valores también está cambiando constantemente.

Los lectores habituales de A Wealth of Common Sense saben que soy un gran fan de los quilts de rendimiento. Aquí hay uno muy bueno de DFA que clasifica los mercados bursátiles por país durante los últimos 20 años:

¿Quién habría pensado que Dinamarca superó a las acciones estadounidenses en los últimos 20 años?

Pero la verdadera conclusión aquí es cómo las clasificaciones de rendimiento están cambiando constantemente. ¿Puedes imaginar si tuvieras que adivinar quién fue el mejor o peor desempeño en un año determinado?

El mercado bursátil global es esquizofrénico y lo digo como un cumplido.

No tendría sentido si las clasificaciones fueran las mismas año tras año. Tampoco sería muy divertido.

El mercado de valores tiene que cambiar todo el tiempo.

De lo contrario, no ofrecería una prima de riesgo a los inversores.