El jueves pasado, visité a algunas de nuestras cuentas en Connecticut. Parecían notablemente relajados ese día, mientras el S&P 500 caía en territorio de corrección. Muchos de ellos son inversores institucionales con experiencia y han pasado por muchas correcciones y mercados bajistas. Todos atribuyeron la venta masiva al Trump Tariff Turmoil 2.0.

Los alcistas todavía creen (esperan) que el presidente Donald Trump está utilizando los aranceles como una herramienta de negociación para lograr tarifas más bajas con los principales socios comerciales de Estados Unidos. Algunos predicen que, si ese no es el caso, entonces Trump retrocederá en respuesta a la presión política proveniente de muchas partes interesadas que se verían perjudicadas por una guerra comercial. También podría retroceder si el mercado de valores continúa desplomándose. Los bajistas advierten que, para cuando Trump decida ceder, la economía ya estaría en una recesión liderada por los consumidores y el mercado bursátil sin duda estaría en un mercado bajista.

Seguimos siendo alcistas, pero menos. El miércoles 5 de marzo, Eric, Debbie y yo aumentamos las probabilidades de un escenario bajista del 20% al 35%. Eso podría implicar una recesión en toda regla o un período de estanflación. El 9 de marzo escribimos: No podemos descartar la posibilidad de que haya comenzado un mercado bajista el 20 de febrero, el día después de que el S&P 500 alcanzara un máximo histórico. El 13 de marzo, redujimos nuestro objetivo de cierre para el S&P 500 a finales de 2025 de 7000 a 6400.

Seguimos apostando por la resiliencia del consumidor, la economía y las ganancias corporativas, pero consideramos que el aumento del temor a una recesión afectará los múltiplos de valoración. Reconocemos que los riesgos de una recesión y un mercado bajista podrían seguir aumentando. Todo depende del presidente, a menudo impredecible, que con frecuencia—y con orgullo—se ha referido a sí mismo como “Tariff Man”, reflejando su firme apoyo a las políticas comerciales proteccionistas.

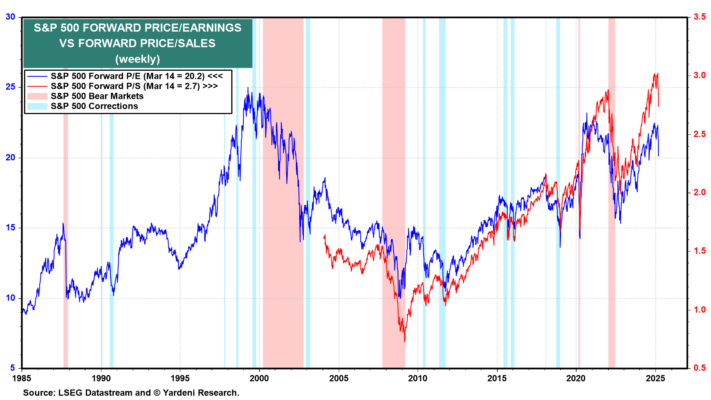

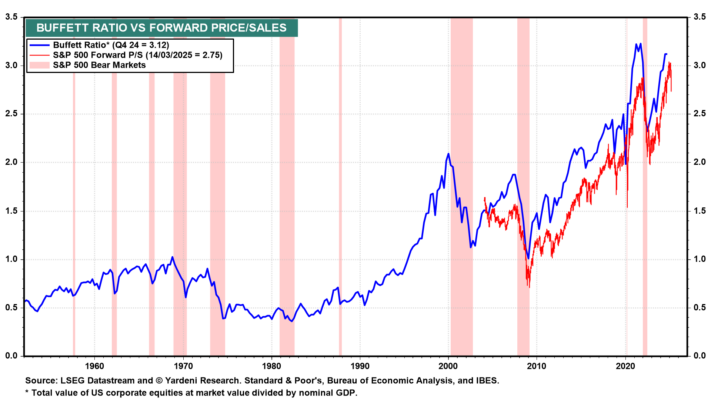

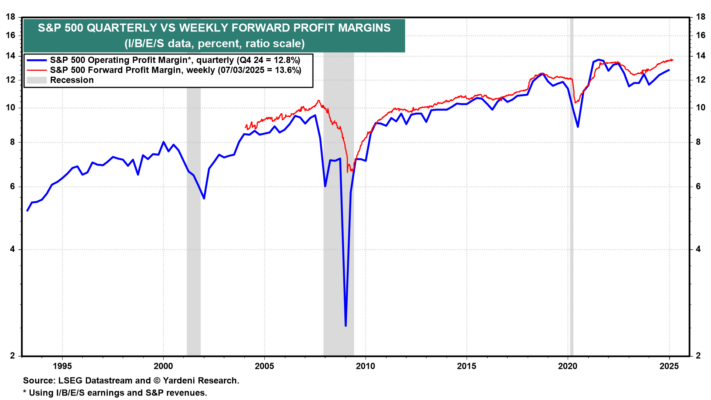

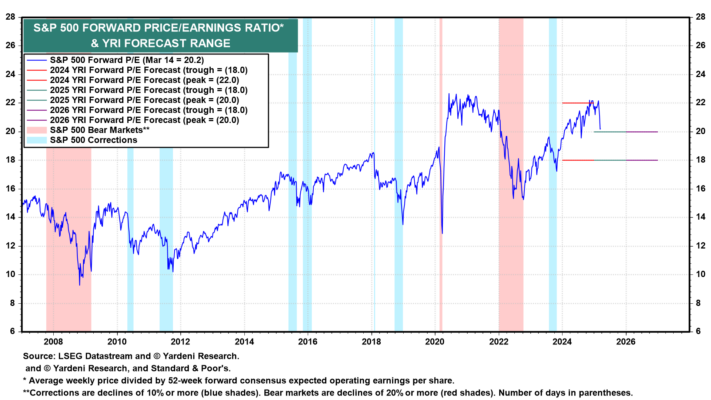

Todos sabemos que el PER adelantado (forward P/E) y el ratio precio/ventas (P/S) del S&P 500 están bastante «estirados» en comparación con los estándares históricos (Fig. 1). Este último, que es simplemente una versión semanal del Ratio de Buffett, subió a un máximo histórico de 3.04 el 4 de diciembre (Fig. 2). La semana pasada bajó a 2.75, lo que sigue siendo muy alto. El PER adelantado se mantuvo por debajo de sus dos picos cíclicos anteriores porque el margen de beneficio adelantado en aumento elevó las ganancias en relación con los ingresos (Fig. 3). No obstante, el PER adelantado fue alto la semana pasada, en 20.2, aunque por debajo del reciente pico de 22.3 durante la semana del 6 de diciembre.

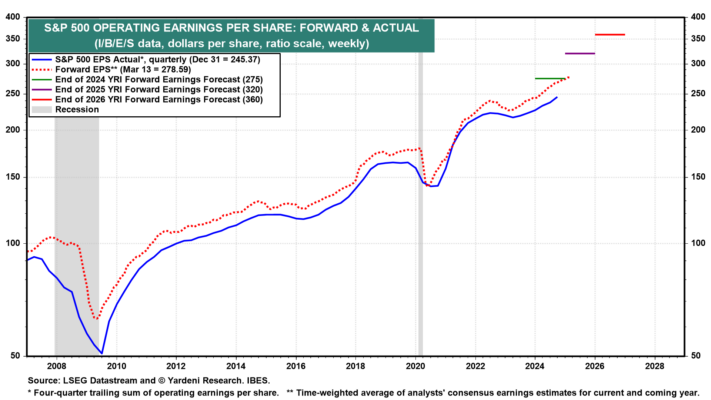

Hemos argumentado que los múltiplos de valoración altos podrían ser sostenibles si no hay una recesión a la vista. Desde que el S&P 500 alcanzó un máximo histórico el 19 de febrero, las preocupaciones sobre una recesión causada por los aranceles de Trump han ido en aumento, como reconocimos al elevar nuestras probabilidades subjetivas de una recesión. Sin embargo, no cambiamos nuestra perspectiva optimista para las ganancias futuras (Fig. 4). Pero sí redujimos nuestro rango para el PER adelantado de 18-22 a 18-20 (Fig. 5).

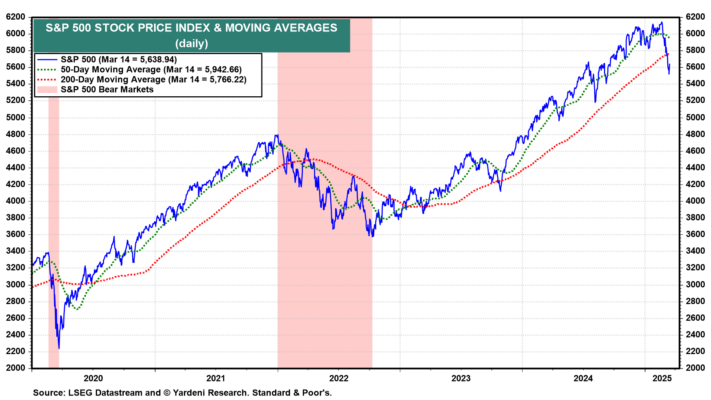

El Nasdaq, que alcanzó un máximo histórico el 16 de diciembre, cayó en territorio de corrección (una baja del 10%-20%) el 6 de marzo (Fig. 6). Hasta el viernes, acumulaba una caída del 12.0%. El S&P 500 cayó en territorio de corrección el jueves pasado y estaba un 8.2% por debajo de su pico récord el viernes (Fig. 7).

Las correcciones ocurren cuando el mercado comienza a descontar una recesión que no se materializa. Casi siempre se deben a una caída en el PER adelantado, mientras que las ganancias futuras siguen subiendo (o al menos no bajan). Un mercado bajista (una caída del 20% o más) típicamente ocurre cuando hay una recesión, lo que hace caer tanto los múltiplos de valoración como las expectativas de beneficios. Solo unos pocos mercados bajistas han ocurrido sin que se produjera una recesión (es decir, en 1962, 1987 y 2022).