Es hora de hablar de un tema desagradable: ¿Es posible que tengamos una depresión? No estamos pronosticando una depresión, solo estamos preocupados. Y sospechamos que tú también.

Seguimos creyendo que la economía se abrirá paso entre el auge y la recesión. Esperamos que otra bajada de las tasas de interés en EE. UU. y un dólar más bajo induzcan a otros países industriales a bajar sus tasas de interés. Así, esperamos que un repunte en las economías industriales elimine el exceso global de materias primas, productos y mano de obra.

Esto aliviaría las presiones deflacionarias que están detrás de la crisis de deuda internacional. El crecimiento en el mundo industrializado estimularía las exportaciones de los países endeudados. La competencia mundial y la abundante capacidad productiva deberían mantener a raya la inflación. Los responsables políticos podrían concentrarse en promover el crecimiento. Este escenario es alcista tanto para los bonos como para las acciones.

¿Suena demasiado bueno para ser verdad? Tal vez sí. Pero este es el escenario por el que apostamos. Admitimos que muchas cosas deben salir bien para que funcione. Desafortunadamente, muchas cosas están saliendo mal: los precios de las materias primas están cayendo; los deudores están resistiéndose a los programas de austeridad; la agricultura está en depresión; la industria está en recesión; los préstamos incobrables están aumentando; los bancos están quebrando; el déficit comercial se está ampliando; el proteccionismo está ganando apoyo; la política fiscal está estancada; y la Reserva Federal está acorralada.

Estos no son los tipos de problemas que asociamos con los ciclos económicos normales de posguerra. Más bien, son muy similares a los eventos que desencadenaron o agravaron la primera fase de la Gran Depresión de 1929 a 1933. Las similitudes se están volviendo obvias para todos. Cada vez con más frecuencia, los clientes nos piden que asignemos una probabilidad a otra depresión. Algunos incluso nos dicen que creen que ya estamos en la fase inicial de una.

¿Es posible que tengamos una depresión? ¿Qué tan diferente es la situación económica actual de la de la Gran Depresión? Al revisar los eventos económicos de 1929 a 1933, descubrimos varias similitudes inquietantes. ¡Y las diferencias son aún más inquietantes! Sin embargo, en general, concluimos que una repetición de los años 30 no es muy probable, pero es un riesgo si los proteccionistas comerciales se salen con la suya.

En nuestra opinión, la causa más catastrófica de la Gran Depresión fue el Arancel Smoot-Hawley de junio de 1930—no la caída del mercado bursátil de octubre de 1929, ni el colapso del banco Kreditanstalt de Austria en mayo de 1931, ni el fuerte aumento de la tasa de descuento de la Fed en octubre de 1931, ni el aumento de impuestos de 1932, ni las posteriores quiebras bancarias o el colapso de la masa monetaria. Todos estos eventos contribuyeron a la explosión económica, pero el detonador fue el arancel. Eso lo confirma el colapso de la producción industrial inmediatamente después de su promulgación.

Hoy, el sentimiento proteccionista se está extendiendo a un ritmo alarmante. Los legisladores estadounidenses han presentado más de 300 proyectos de ley proteccionistas. El más amplio de todos es el Acta de Emergencia Comercial y Promoción de Exportaciones de 1985. Fue presentada en el Senado por Lloyd Bentsen de Texas y en la Cámara por Dan Rostenkowski de Illinois y Richard Gephardt de Missouri. El proyecto, que impondría un impuesto del 25% a todas las importaciones desde Japón, Corea del Sur, Taiwán y Brasil, tiene buenas probabilidades de ser aprobado en la Cámara en septiembre.

El Congreso también está considerando un proyecto de ley que impondría severas cuotas textiles a 11 de los socios comerciales asiáticos más importantes de Estados Unidos. Este proyecto debería aprobarse fácilmente ya que cuenta con 291 copatrocinadores.

En la administración Reagan, los librecomercistas están perdiendo terreno frente a los “realistas”, quienes argumentan que el Presidente debe adoptar una política comercial más agresiva para evitar la aprobación de legislación proteccionista.

Si se aprueba esta legislación, podría reducir el comercio mundial. La recesión industrial y la depresión agrícola en EE. UU. podrían empeorar. Los deudores internacionales podrían verse forzados a incumplir. La crisis en el sistema bancario podría volverse inmanejable. Así fue como cayeron las fichas de dominó durante la Gran Depresión.

¿Pero no evitaría la Reserva Federal una cadena de eventos tan catastrófica bajando las tasas de interés? Por varias razones, lo dudamos:

- Durante octubre de 1931, para detener la fuga de oro, la Fed subió las tasas. Esto calmó la crisis externa pero empeoró la crisis interna.

- En 1985, la Fed se ha resistido a reducir agresivamente las tasas por temor a que los extranjeros vendan dólares y retengan capital necesario para financiar el déficit federal.

- Además, la Fed teme tanto reavivar la inflación que solo baja las tasas con una justificación clara.

Así que tanto las similitudes como las diferencias con los años 30 son inquietantes. Hoy, EE. UU. tiene grandes déficits comerciales, lo que da más apoyo popular al proteccionismo que en 1929. Y el déficit federal es tan grande que no hay margen para otro New Deal.

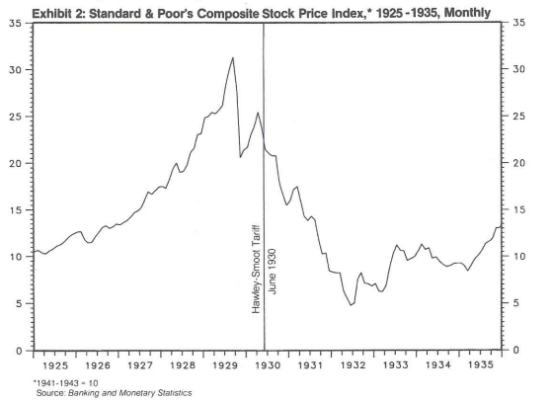

¿Causó el Gran Crash la Gran Depresión? El índice compuesto de precios de acciones de Standard & Poor’s alcanzó un máximo en septiembre de 1929. Cayó un 34.2% hasta noviembre, pero se recuperó parcialmente para abril de 1930. Así que cualquiera que hubiera comprado acciones diversificadas en abril de 1929, no habría tenido cambios netos en su cartera un año después… aunque con mucha volatilidad emocional en el camino.

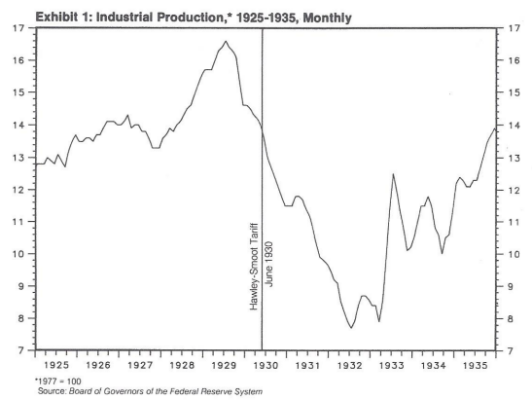

La producción industrial alcanzó su punto máximo en julio de 1929, después de aumentar un 25% durante los 19 meses anteriores (véase el gráfico 1 anterior). Durante ese mismo período, los precios de las acciones se habían más que duplicado. La producción industrial también se recuperó a principios de 1930 y luego se desplomó cuando se promulgó el Arancel Smoot-Hawley.

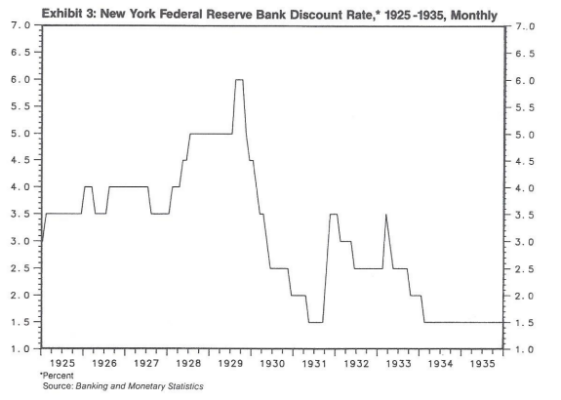

A comienzos de 1928, la Reserva Federal comenzó a actuar contra la “especulación excesiva” aumentando las tasas de interés. La tasa de descuento se incrementó en cuatro etapas, pasando del 3.5% en enero de 1928 al 6.0% en agosto de 1929 (véase el gráfico 3).

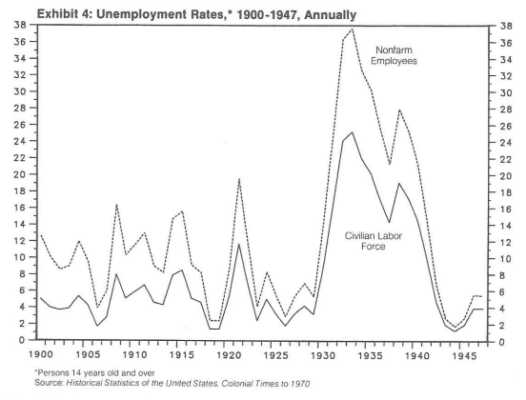

Para el otoño de 1929, tanto la producción industrial como la construcción estaban disminuyendo rápidamente. Para junio de 1930, la producción había caído al nivel que tenía a comienzos de 1928. La tasa de desempleo para empleados no agrícolas subió del 5.3% en 1929 al 14.2% en 1930 (véase el gráfico 4).

La Reserva Federal respondió al declive en la actividad económica reduciendo la tasa de descuento del 6.0% en octubre de 1929 al 2.5% en junio de 1930 (véase el gráfico 3 anterior). Pero la producción industrial y los precios de las acciones no respondieron; en cambio, colapsaron. La tasa de desempleo para empleados no agrícolas se disparó al 25.2% en 1931 y al 36.3% en 1932.

¿Por qué las tasas de interés más bajas no revivieron la economía? ¿Cómo se convirtió la recesión de 1929-1930 en la Gran Depresión de los años 30?

La prosperidad de los años 20 reflejaba en gran parte la rápida expansión de nuevas industrias. Estas incluían automóviles, radios, electrodomésticos, productos químicos, productos derivados del petróleo y servicios públicos. Pero muchas industrias no participaron del auge de los años 20. Entre las industrias en dificultades estaban el carbón bituminoso, los textiles, el calzado, los ferrocarriles, el transporte marítimo y la agricultura.

La recesión económica de 1929-1930 creó condiciones cercanas a la depresión para algunas de estas industrias. Las presiones políticas por el proteccionismo habían ido en aumento a lo largo de la década de 1920. Estas presiones culminaron con la aprobación del Arancel Smoot-Hawley en junio de 1930.

El arancel fue el evento desencadenante de la Gran Depresión: en los dos años posteriores a su aprobación—es decir, de junio de 1930 a junio de 1932—los precios de las acciones se desplomaron un 78% y la producción cayó un 42%.

Durante la campaña presidencial de 1928, Herbert Hoover prometió a los agricultores estadounidenses que apoyaría un programa de ayuda agrícola y revisiones “limitadas” al alza de los aranceles agrícolas. Hoover y los republicanos ganaron por amplio margen, gracias en parte al voto rural. Uno de los primeros actos de Hoover como presidente fue convocar al Congreso a una sesión especial en marzo de 1929 para promulgar legislación de ayuda agrícola y aumentar los aranceles.

Los precios agrícolas habían caído durante los años 20 como respuesta a un gran aumento en la oferta de productos agrícolas. Los productores no europeos se expandieron durante la interrupción de la producción europea causada por la Primera Guerra Mundial. Una vez terminada la guerra, la competencia se intensificó y los gobiernos intentaron sostener los precios acumulando grandes existencias de productos agrícolas.

La balanza comercial agrícola de EE. UU., que fue positiva hasta 1922, se volvió negativa el resto de la década salvo en 1925. Las exportaciones agrícolas como porcentaje de los ingresos agrícolas cayeron del 27.2% en 1919-1921 al 20.3% en 1922-1925 y al 16.7% en 1926-1929.

Gracias a su sobrerrepresentación en el Congreso, los agricultores presionaron con fuerza. Aunque Estados Unidos se urbanizaba rápidamente entre 1910 y 1930, no se hizo ningún reajuste en la representación congresional tras el censo de 1920. Como consecuencia, el Congreso estaba muy sesgado hacia los intereses rurales.

El 15 de junio de 1929, el Congreso aprobó la Ley de Comercialización Agrícola, un programa de ayuda al sector. Tomó otro año alcanzar un compromiso sobre el arancel. El 7 de mayo de 1929, Willis C. Hawley de Oregón introdujo un proyecto de ley arancelaria en la Cámara. La Casa Blanca perdió el control del proyecto.

La medida ignoró las limitaciones específicas de Hoover y proponía aumentos muy extensos en los aranceles sobre casi todos los productos que enfrentaban competencia de importación. El 24 de mayo, la Cámara aprobó el proyecto con 264 votos a favor y 147 en contra. Solo 12 republicanos votaron en contra, y solo 20 demócratas de zonas industriales votaron a favor.

Reed Smoot de Utah presentó su versión del proyecto arancelario en el Senado. A pesar de la fuerte oposición, finalmente fue aprobado por 53 votos contra 31 el 24 de marzo de 1930.

El proyecto final fue aprobado por el Senado el 13 de junio de 1930 con 44 votos contra 42. Al día siguiente, la Cámara lo aprobó por 222 contra 153. En ambas cámaras, el apoyo al proyecto provino mayormente del noreste industrial, que esperaba beneficiarse más. Irónicamente, el sur y el oeste agrícolas no apoyaron la versión final del arancel que originalmente debía beneficiarlos.

Importadores, industrias con mercados extranjeros y 33 gobiernos extranjeros advirtieron al presidente Hoover que no aprobara la ley arancelaria. En la edición del 5 de mayo de 1930 de The New York Times, 1,028 economistas estadounidenses instaron al Congreso y al presidente a no subir los aranceles. Predijeron que otros países inevitablemente responderían subiendo los suyos.

Hoover ignoró las protestas. No quería avergonzar a su partido en un año electoral. Así que firmó la ley el 17 de junio de 1930. En su versión final, los aranceles del Acta Smoot-Hawley alcanzaron el nivel más alto en la historia arancelaria de EE. UU.

La represalia comercial internacional a gran escala pronto confirmó que los economistas tenían razón. España, Canadá, Italia, Cuba, México, Francia, Australia y Nueva Zelanda promulgaron nuevos aranceles. El 19 de noviembre de 1931, el Reino Unido impuso un arancel del 50% sobre 23 categorías de bienes. En julio de 1932, la Conferencia de Ottawa obligó a los dominios británicos a dar preferencias a los productos británicos. Alemania recurrió a licencias de importación y acuerdos bilaterales en noviembre de 1931. Para 1936, el 65% de las importaciones francesas estaban bajo un sistema de cuotas.

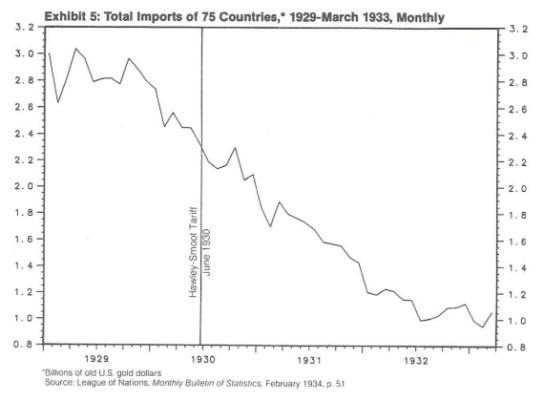

El comercio se volvió bilateral o regional dentro de los imperios existentes. Las cuotas, los acuerdos de licencias y las prohibiciones complementaron los aranceles. A mediados de los años 30, el comercio internacional se había convertido en gran parte en comercio por trueque. El comercio mundial colapsó (Exhibición 5).

El 2 de marzo de 1934, el presidente Roosevelt envió un mensaje especial al Congreso solicitando autoridad para celebrar Acuerdos Comerciales Recíprocos con naciones extranjeras para reactivar el comercio mundial. Señaló que, medido en términos de volumen de bienes en 1933, el comercio se había reducido en un 70% respecto a 1929; medido en términos de dólares, había caído al 35%. “La caída en el comercio exterior de Estados Unidos ha sido aún más pronunciada. Nuestras exportaciones en 1933 fueron solo el 52% del volumen de 1929 y el 32% del valor de 1929.”

Como consecuencia de la Primera Guerra Mundial, Estados Unidos se convirtió en la nación acreedora más grande del mundo. Durante la década de 1920, la Reserva Federal trató de mantener la prosperidad mundial inflando deliberadamente la oferta monetaria. Entre junio de 1921 y julio de 1929, la oferta total de dinero (incluyendo el capital de ahorros y préstamos y las reservas de seguros de vida) creció a una tasa anual promedio de 7.7%. El objetivo era estimular la actividad empresarial directamente mediante crédito barato e indirectamente alentando a los extranjeros a pedir prestado en Nueva York y gastar los ingresos en productos estadounidenses.

El auge de los préstamos extranjeros comenzó en 1921 y terminó a finales de 1928. Los préstamos extranjeros permitieron a las naciones europeas mantener sus balanzas comerciales desfavorables con Estados Unidos. Pero cuando Estados Unidos impuso el arancel Smoot-Hawley, las importaciones estadounidenses desde el extranjero colapsaron y los déficits comerciales europeos se inflaron. Muchos países recurrieron a aranceles “defensivos” para crear saldos exportadores destinados al pago de deudas, frenar la caída de precios internos y estabilizar sus economías nacionales.

Crash financieros

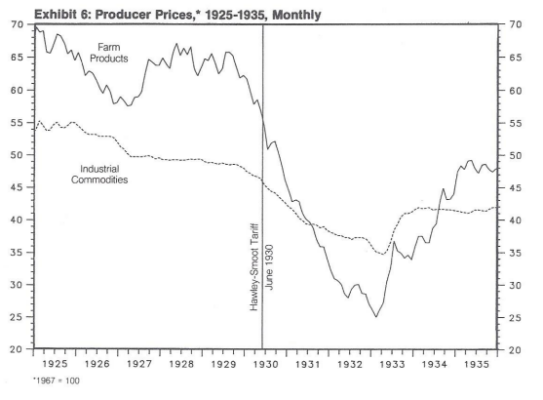

El proteccionismo comercial desató una reacción en cadena de crisis financieras letales. El índice de precios al productor para productos agrícolas cayó bruscamente tras la aprobación del arancel Smoot-Hawley en junio de 1930 (Exhibición 6). Para octubre, una oleada de quiebras bancarias, iniciadas en áreas agrícolas, provocó intentos generalizados de convertir depósitos a la vista y a plazo en efectivo.

Esta primera crisis bancaria de la Gran Depresión terminó en diciembre. De hecho, la economía comenzó a mostrar algunos signos de vida en respuesta a la fuerte caída de las tasas de interés. La producción industrial aumentó ligeramente entre enero y abril de 1931 (Exhibición 1 anterior).

Lamentablemente, una segunda crisis bancaria comenzó en marzo cuando el público reanudó la conversión de depósitos en efectivo. Esta segunda pesadilla monetaria duró casi un año. Durante este período: (1) El Kreditanstalt, el mayor banco privado de Austria, quebró en mayo; (2) los bancos alemanes cerraron los días 14 y 15 de julio; (3) Gran Bretaña abandonó el patrón oro el 21 de septiembre; y (4) la Reserva Federal subió la tasa de descuento el 9 de octubre.

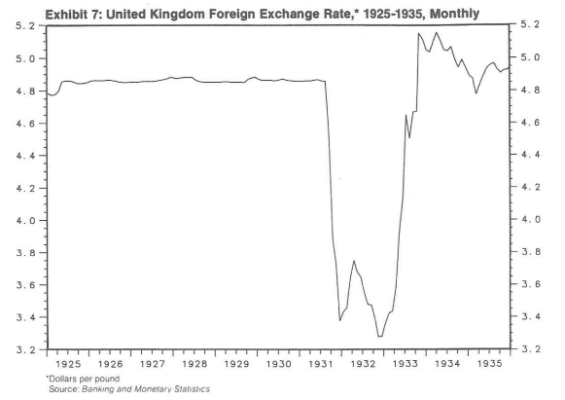

La agitación financiera en Europa Central precipitó una corrida contra la libra esterlina cuando los activos británicos a corto plazo quedaron congelados en Alemania. El Banco de Inglaterra se vio obligado a devaluar la libra una vez que su reserva de oro cayó al punto en que ya no podía mantener el patrón oro (Exhibición 7).

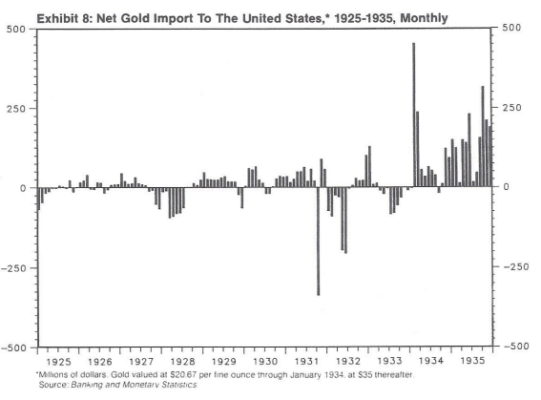

El pánico internacional se extendió entonces a Estados Unidos, que también tenía una suma significativa de créditos a corto plazo congelados en Alemania. Una corrida extranjera contra el dólar causó una caída del 15% en la reserva oficial de oro desde mediados de septiembre hasta finales de octubre (Exhibición 8). (La fuga de oro cesó temporalmente en noviembre y diciembre, pero se reanudó al final del año y continuó con algunas interrupciones hasta junio de 1932.)

¿Podría volver a suceder?

Una repetición de la década de 1930 no es muy probable, en nuestra opinión. El encuestador Lou Harris señala que el público está dividido en cuanto a los temas comerciales. Tres cuartas partes del público dicen que les gusta tener acceso a productos extranjeros de bajo costo. Al mismo tiempo, tres cuartas partes afirman que hay competencia desleal del extranjero que está costando empleos en Estados Unidos. En el Capitolio, la mayoría de los representantes están a favor del libre comercio, pero creen que ningún otro país lo sigue practicando.

Claramente, este otoño el Congreso aprobará alguna legislación que restrinja las importaciones. Y el sentimiento proteccionista podría ser lo suficientemente fuerte como para anular un veto presidencial. Pero una repetición del desastre de Smoot-Hawley no es muy probable.

Además, los problemas bancarios nacionales y de deuda internacional no están causando pánicos financieros ni un colapso monetario. Recientemente, en Ohio y Maryland, las corridas bancarias (que estaban cubiertas por seguros privados de depósitos) se contuvieron y detuvieron exigiendo a las instituciones depositarias locales que solicitaran seguros federales de depósito.

Los deudores internacionales están resistiéndose a los programas de austeridad al estilo del FMI. Pero los deudores han rechazado la idea de repudiar sus obligaciones y continúan trabajando en acuerdos de reprogramación con sus acreedores.

Es probable que la Reserva Federal reduzca aún más las tasas de interés si las fuerzas deflacionarias continúan debilitando el crecimiento económico. A diferencia de la década de 1930, las preocupaciones internas deberían tener más peso que los objetivos del tipo de cambio en la conducción de la política de la Fed. Las tasas de interés más bajas probablemente no volverán a acelerar o reflacionar la economía, pero ayudarán a evitar una recesión. En otras palabras, deberíamos continuar avanzando tambaleándonos por el medio.