Las acciones tecnológicas representan casi el 24% del S&P 500.

Y ese número probablemente esté subestimando las cosas, ya que muchas de las empresas más grandes no están técnicamente en el sector tecnológico.

Amazon y Tesla son dos de las mayores participaciones en el sector de consumo discrecional.

Facebook, Google y Netflix están en el sector de las comunicaciones.

Muchas de estas empresas son ahora una parte tan importante de nuestras vidas que es difícil clasificarlas en un solo sector, pero se podría argumentar que las acciones tecnológicas en realidad representan más de un tercio del S&P 500.

Ahora estamos viendo despidos masivos en estas empresas que están tan arraigadas en nuestra vida diaria y que son una parte tan importante del mercado de valores:

Esto parece que tiene que ser preocupante para el resto de la economía… ¿verdad?

Supongo que podríamos estar viendo un canario en medio de una mina de carbón donde este es el primero en caer, pero la industria tecnológica no es tan importante para la economía en general como lo es para el mercado de valores.

Carl Quintanilla señaló una nota de investigación de Goldman Sachs esta semana que puso en perspectiva los despidos tecnológicos.

Goldman señala que incluso en el escenario improbable en el que todos los trabajadores de Internet, la radiodifusión y la búsqueda web fueran despedidos de inmediato, la tasa de desempleo aumentaría menos del 0,3%.

De hecho, la tecnología solo representa aproximadamente el 2% de toda la fuerza laboral de los EE. UU .

Parte de esto se debe a que las empresas de tecnología son más eficientes. No necesitan tantos empleados como una acería.

Pero este desajuste también se deriva del hecho de que el mercado de valores es diferente de la economía en muchos aspectos.

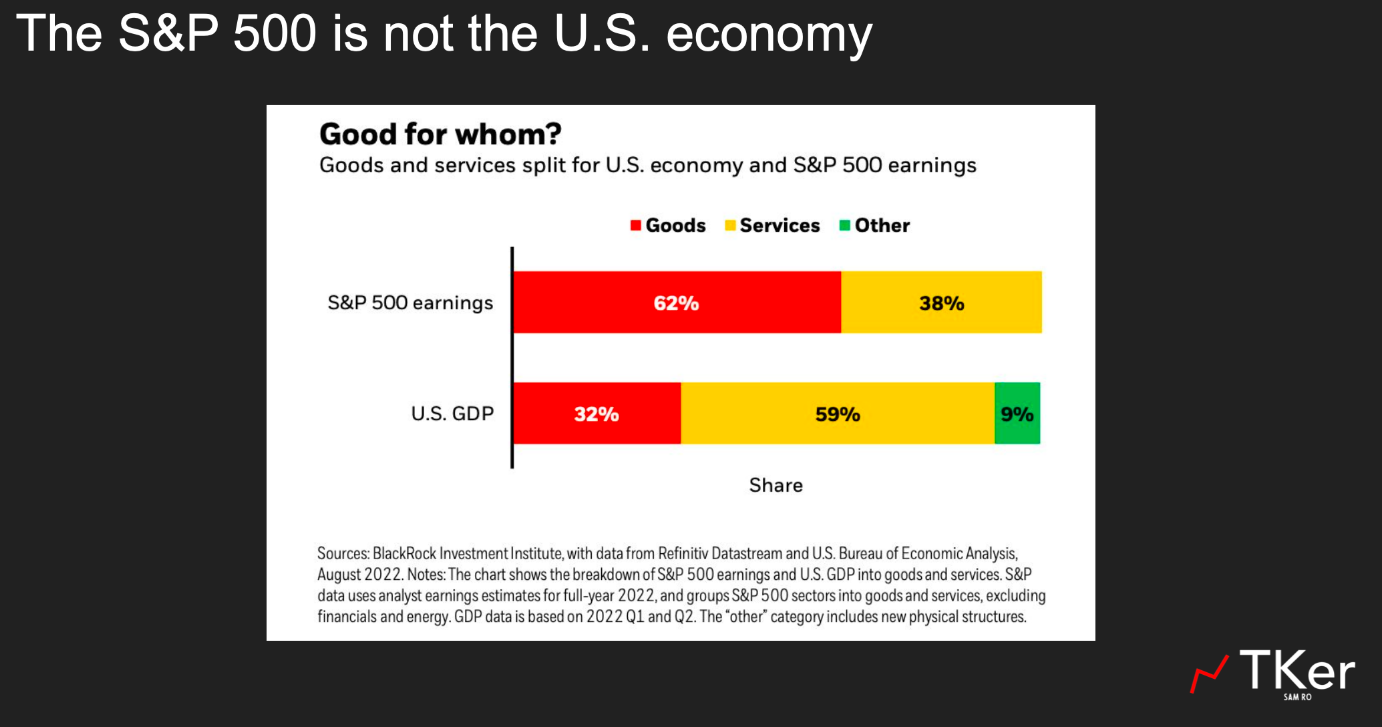

Sam Ro compartió un gran gráfico la semana pasada en su Substack que muestra la diferencia en la composición entre el S&P 500 y la economía de EE. UU. en forma de ganancias y crecimiento económico:

Sam señala: “El S&P 500 se trata más de la fabricación y venta de bienes. El PIB de EE. UU. tiene más que ver con la prestación de servicios”.

El mercado de valores es principalmente corporaciones que fabrican y venden cosas.

La economía es principalmente lo que hacemos con esas cosas.

La mayor parte del tiempo, el mercado de valores y la economía se mueven en la misma dirección, pero también divergen en ocasiones.

El S&P 500 también recibe aproximadamente el 40% de los ingresos del exterior. Para las acciones de tecnología, ese número está más cerca del 60%.

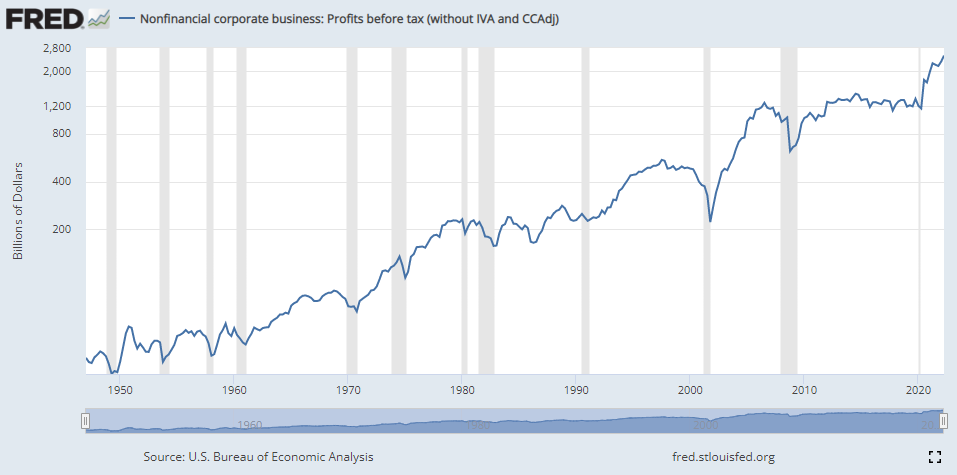

Las ganancias para la economía en general continúan alcanzando máximos históricos:

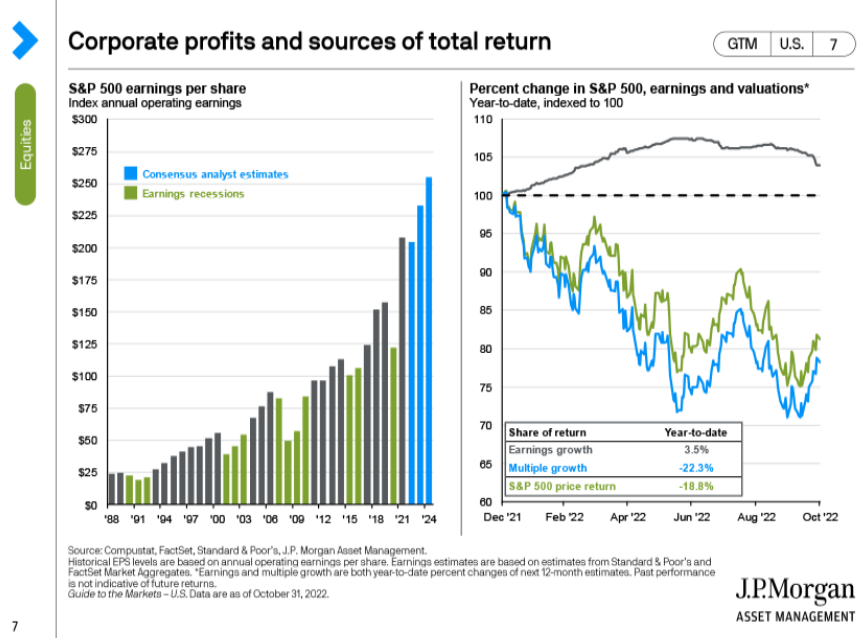

Lo mismo es cierto para el mercado de valores este año:

Desafortunadamente, los inversores no están dispuestos a pagar tanto por esas ganancias este año porque la inflación y las tasas de interés son más altas.

A veces, los inversores pagan un múltiplo alto de las ganancias corporativas y, a veces, pagan un múltiplo bajo.

Lo mismo ocurre con el crecimiento económico.

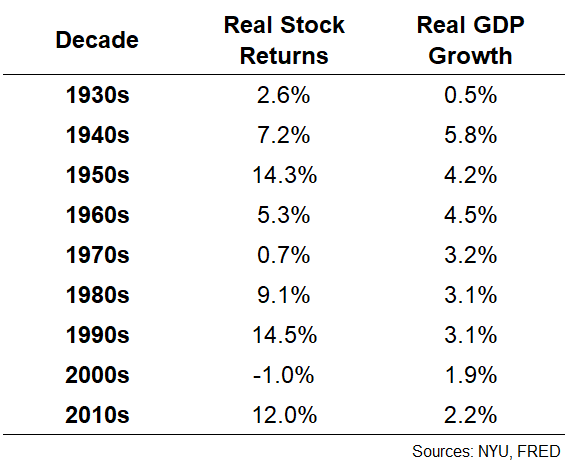

Eche un vistazo a los rendimientos anuales ajustados por inflación del mercado de valores de EE. UU. en comparación con el crecimiento del PIB real por década:

El crecimiento económico fue mayor en la década de 1940, pero los rendimientos del mercado de valores fueron mayores en la década de 1950.

El crecimiento del PIB real fue básicamente la misma tasa en las décadas de 1970, 1980 y 1990. Sin embargo, el mercado de valores fue pésimo en la década de 1970 y excelente en las décadas de 1980 y 1990.

El crecimiento ha sido moderado en cada una de las dos primeras décadas de este siglo. Una de esas décadas experimentó un rendimiento bursátil fenomenal, mientras que la otra fue terrible.

A veces, el mercado de valores se inspira en la economía.

A veces, el mercado de valores decide hacer lo que quiere.

No sé qué va a pasar con la economía en 2023. No me sorprendería un crecimiento continuo o una recesión.

Pero incluso si tuviera una bola de cristal que predijera cuál de esos escenarios se avecinaba en el nuevo año, probablemente no le ayudaría a predecir lo que le sucederá al mercado de valores.

Michael y yo hablamos sobre la diferencia entre el mercado de valores y la economía y más en Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.