Durante mucho tiempo, los expertos predijeron que las tasas de interés subirían, pero no hicieron más que bajar año tras año.

Luego, cuando las tasas alcanzaron el 0 %, parecía que todo el mundo asumía que tendríamos tasas más bajas para siempre… justo a tiempo para que las tasas subieran más de lo que nadie pensaba que era posible en un período de tiempo tan corto.

Así sucede cuando se trata de los mercados.

Cuando las tasas comenzaron a subir por primera vez, parecía que era solo cuestión de tiempo antes de que la Reserva Federal rompiera el mercado y la economía.

Pero sucedió algo gracioso: las tasas subieron de forma increíble y nada se rompió.

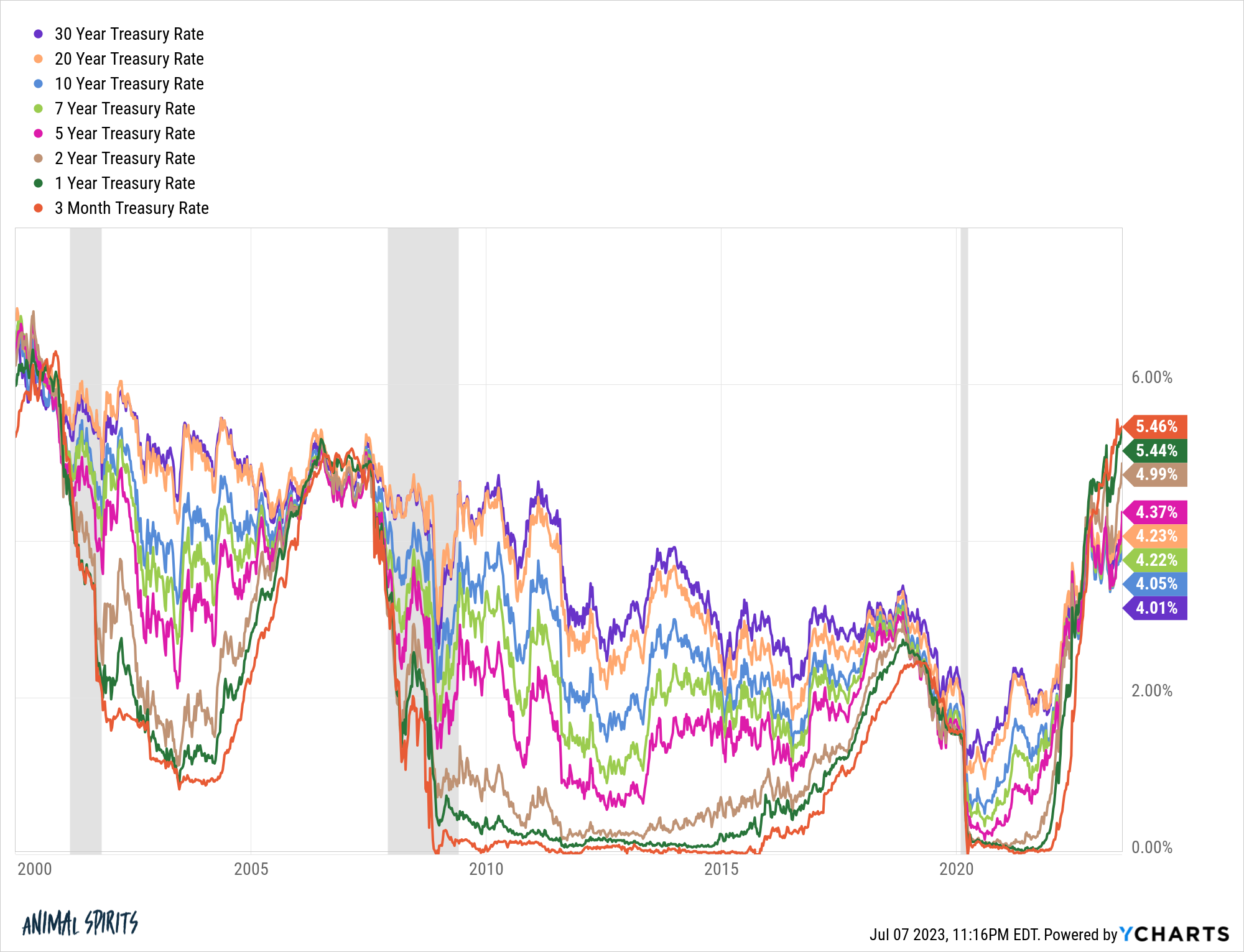

Echemos un vistazo a los rendimientos actuales de los bonos del gobierno de EE. UU.:

Es increíble cuando se piensa en lo invertida que está la curva de rendimiento, la velocidad del aumento de las tasas y el nivel absoluto de rendimientos que no hemos visto, al menos en el extremo corto de la curva, en décadas.

Entonces, ¿hasta donde podemos llegar sin sufrir las consecuencias?

Hay tres áreas de los mercados y la economía para las que tengo esta misma pregunta:

¿Cuándo comienzan a importar las tasas al mercado de valores? Hubo una historia en el Wall Street Journal hace poco sobre el aumento sustancial de las asignaciones de capital por parte de los inversores mayores:

Casi la mitad de los inversores de Vanguard 401(k) que gestionan activamente su dinero y mayores de 55 años tenían más del 70 % de sus carteras en acciones. En 2011, el 38 %. En Fidelity Investments, casi cuatro de cada 10 inversores de entre 65 y 69 años tienen alrededor de dos tercios o más de sus carteras en acciones.

Y no son solo los baby boomers. En las cuentas de corretaje imponibles en Vanguard, una quinta parte de los inversores de 85 años o más tienen casi todo su dinero en acciones. Lo mismo ocurre con casi una cuarta parte de esas personas de 75 a 84 años.

Hay algunas razones diferentes para que esta tendencia aumente.

Los inversores más antiguos han pasado por más mercados bajistas y han visto los beneficios de invertir en acciones a largo plazo.

Es probable que algunas personas necesitaran correr más riesgos porque no ahorraron lo suficiente.

Pero también pasamos por un largo período de bajas tasas de interés en la década de 2010, en el que las personas se vieron obligadas a salir de la curva de riesgo.

Hoy es todo lo contrario.

Ahora mismo puedes ganar casi el 5,5 % renta fija a 3 meses. Ese es el nivel más alto desde principios de 2001. Los rendimientos a corto plazo no han superado el 5 % desde 2007.

Los inversores conservadores deberían estar contentos, especialmente si la Reserva Federal es capaz de mantener las tasas más altas durante más tiempo.

Pero, ¿cuándo empezaremos a ver que los inversores se vuelven más conservadores con sus asignaciones ahora que las tasas libres de riesgo son tan altas?

¿Y cómo afectará esto al mercado de valores?

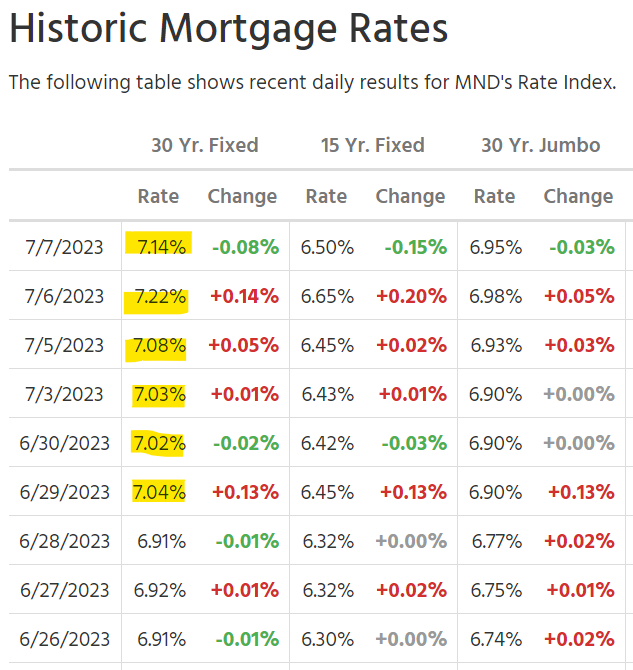

¿Cuándo empiezan a importar las tarifas al mercado de la vivienda? Las tasas hipotecarias se han disparado por encima del 7 % en las últimas dos semanas:

Pero estas tasas más altas no han disuadido ciertas partes del mercado de la vivienda.

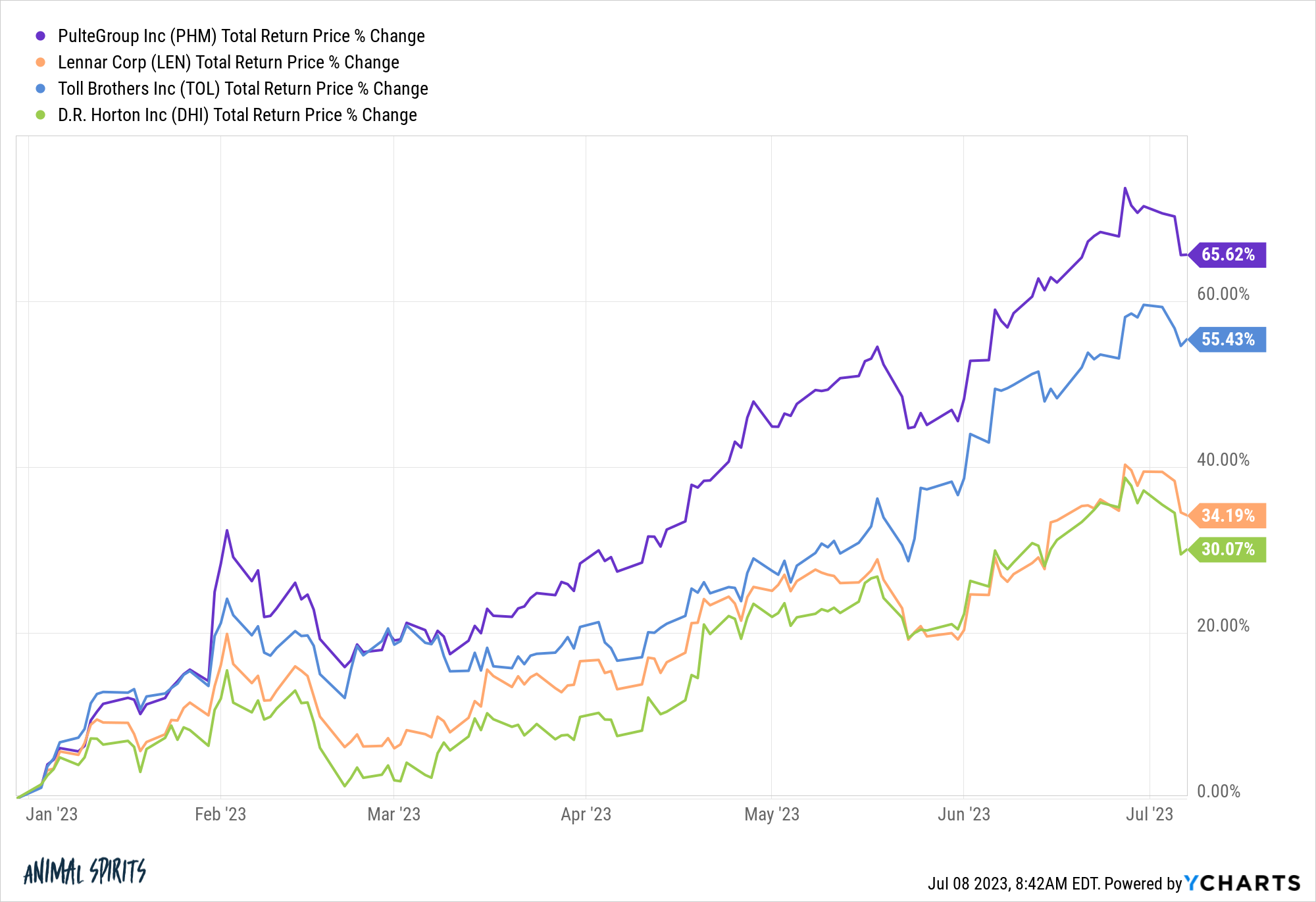

Las acciones de los constructores de viviendas se están disparando este año:

Pulte, Lennar, Toll Brothers y D.R. Horton ha alcanzado nuevos máximos históricos este año a pesar de que las tasas hipotecarias han subido por encima del 7 %.

Hay tan pocas casas existentes en el mercado que los constructores de viviendas que se han convertido en la única opción en la ciudad para muchos compradores.

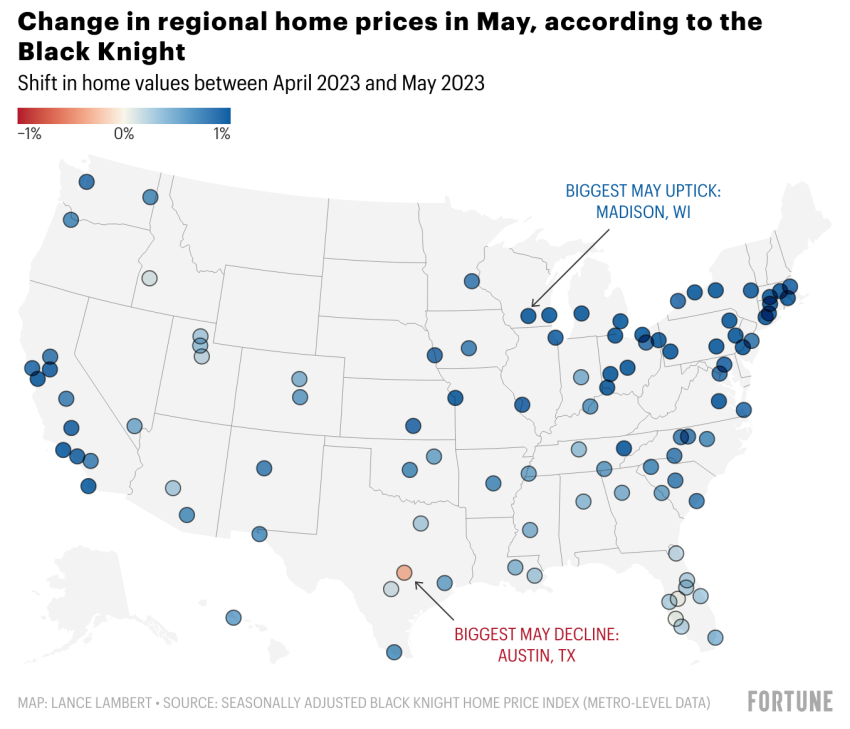

Los precios de la vivienda también están subiendo de nuevo. Lance Lambert de Fortune analizó los cambios en los precios regionales de las viviendas en mayo:

Noventa y nueve de los mercados de vivienda más grandes del país experimentaron aumentos de precios en mayo. La única zona en caer fue Austin, TX.

Desde la pandemia, hemos vivido uno de los ciclos más extraños del mercado de la vivienda de la historia.

En algún momento, asumiría que las tasas hipotecarias que van del 3 % al 7 % tendrían un impacto más allá de la disminución de la oferta de casas en venta.

Los precios de la vivienda y las acciones de los constructores de viviendas han sido resistentes (Hasta ahora).

¿Cuánto tiempo tienen que permanecer elevadas las tasas hipotecarias antes de que el mercado de la vivienda finalmente caiga?

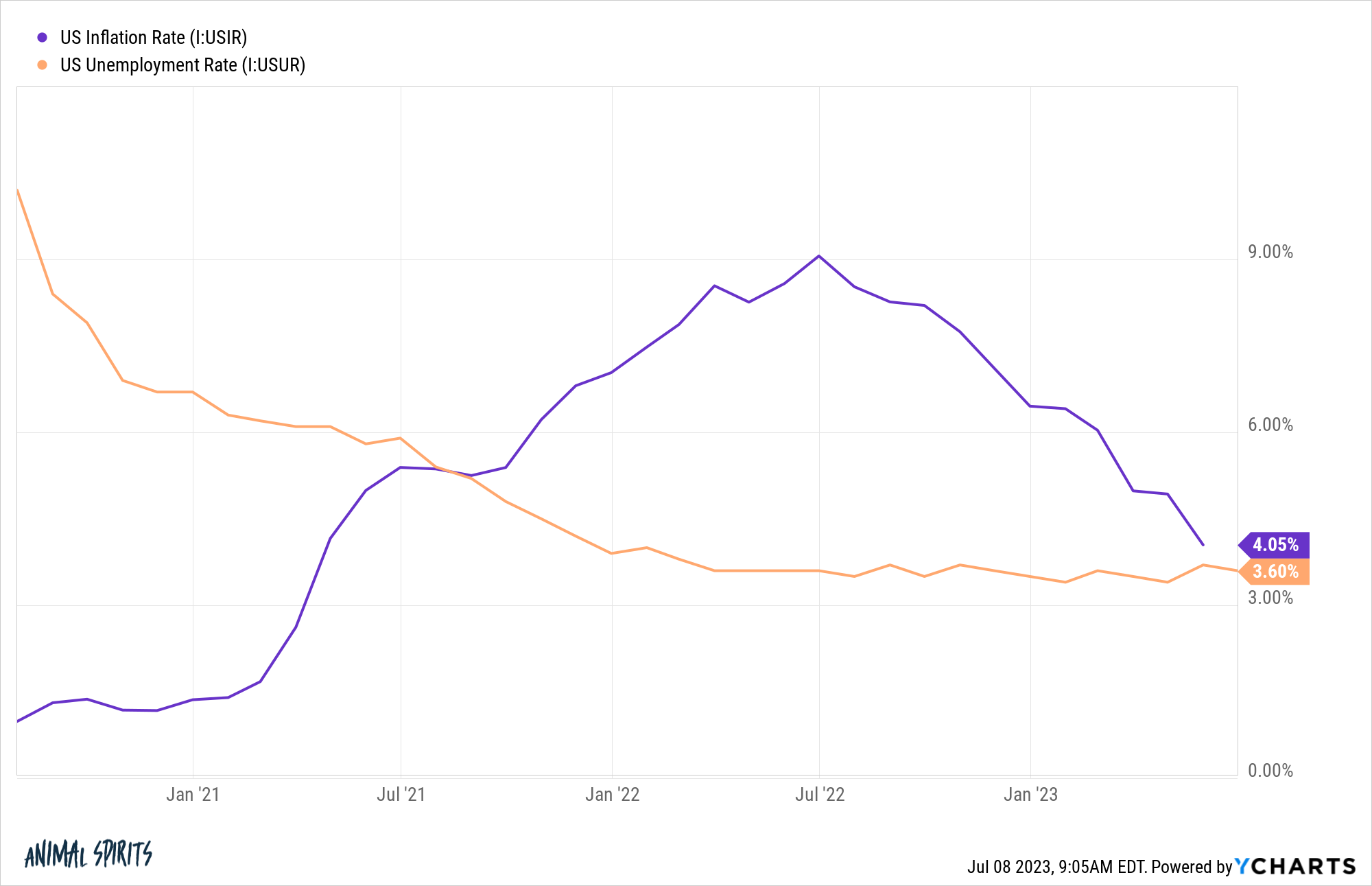

¿Cuándo empiezan a importar las tasas al mercado laboral? La mayoría de los economistas y responsables políticos asumieron que necesitábamos un desempleo mucho más alto para contener la inflación.

Esto es lo que Larry Summers dijo que tenía que suceder en un discurso que pronunció hace poco más de un año:

Necesitamos cinco años de desempleo por encima del 5 por ciento para contener la inflación; en otras palabras, necesitamos dos años de desempleo del 7,5 por ciento o cinco años de desempleo del 6 por ciento o un año de desempleo del 10 por ciento.

Desde que Summers hizo estos comentarios, la economía de EE. UU. ha añadido más de 3,7 millones de puestos de trabajo. La tasa de inflación ha caído, mientras que la tasa de desempleo no se ha movido:

Estamos viviendo en uno de los mercados laborales más fuertes de la historia y no parece importarle lo que digan o hagan los economistas o la Reserva Federal.

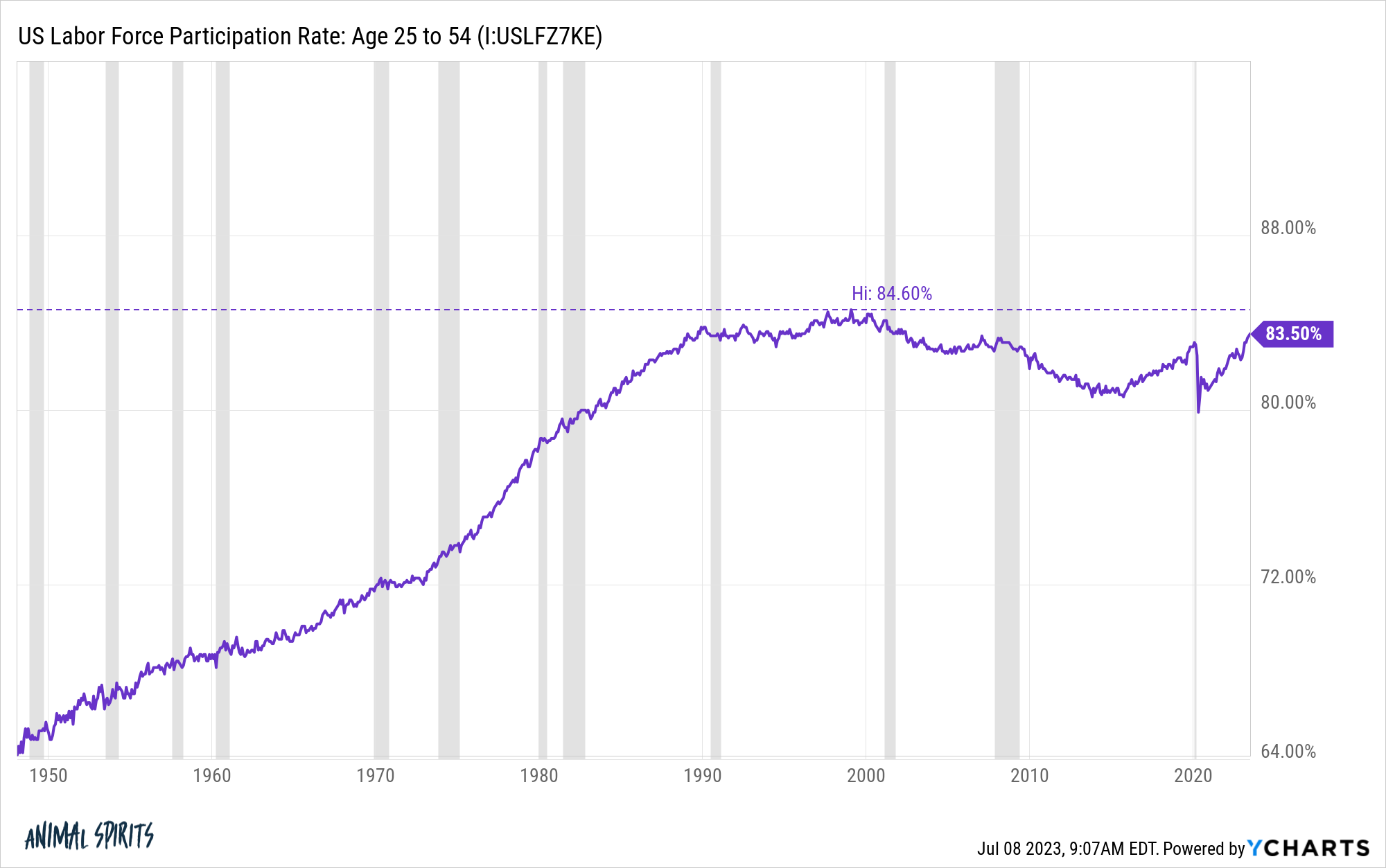

La proporción de participación en la fuerza laboral en la principal edad sigue aumentando, cerrándose a los máximos históricos vistos por última vez en 2000:

Jerome Powell dijo explícitamente que quería que la gente perdiera sus empleos para ayudar con el problema de la inflación.

Bueno, la inflación ha bajado.

¿Puede durar esto?

Sinceramente, no lo sé.

Mucha gente piensa que la política monetaria funciona con retraso. Si las tasas se mantienen altas, eventualmente los consumidores explotarán con su exceso de ahorros producidos en la pandemia, los costos de los préstamos se volverán demasiado prohibitivos y la economía y el mercado de valores fallarán.

Podría asumir que las tasas hipotecarias del 7% y las tasas de los préstamos para automóviles del 9% y las tasas de las tarjetas de crédito del 27% ralentizarían la economía.

Ya hemos visto una desaceleración de la actividad económica durante mucho más tiempo de lo que la mayoría de los expertos pensaban que era posible.

Estoy de acuerdo en que las tasas más altas deberían tener un impacto en algún momento.

Simplemente no sé cuál será el punto de inflexión si la gente sigue gastando dinero.